:::информация Любые взгляды, выраженные ниже, являются личным мнением автора и не должны служить основанием для принятия инвестиционных решений, а также рассматриваться как рекомендация или совет по участию в инвестиционных сделках.

:::

Все относительно, кроме, может быть, скорости света. Итак, когда я заявляю, что цифровые валюты центральных банков (CBDC) — это чистое зло, возникает следующий логический вопрос — с чьей точки зрения? То, что для одних является злом, для других является чистым благом.

Трое участников этой печальной трагедии:

- «Мы, люди», или те, кем управляют.

- Правительство и политическая элита, которые дергают за ниточки.

- Коммерческие банки, зарегистрированные правительством определенного национального государства.

Для нас, людей, CBDC представляют собой полную атаку на нашу способность иметь суверенитет над честными транзакциями между собой. Для правительства это самый совершенный инструмент для изменения поведения подданных, поскольку мы все решили добровольно загружать свою жизнь в социальные сети, такие как Instagram и TikTok. Для банков CBDC представляют собой экзистенциальную угрозу их существованию как действующим предприятиям.

Я считаю, что апатия большинства позволит правительствам легко забрать наши физические деньги и заменить их CBDC, открывая утопию (или антиутопию) финансового надзора. Но у нас маловероятно, что союзник, который, я считаю, помешает правительству внедрить наиболее эффективную архитектуру CBDC для контроля над населением, — это местные коммерческие банки.

Лорд Сатоши создал блокчейн. В то время как Господь чист и добр, как сияющий свет, проявления их учений о блокчейне могут быть извращены теми, у кого черствые сердца и жестокие намерения. Это вопрос большой важности, потому что природа грядущей инфляции будет явно отличаться от той инфляции, к которой мы привыкли за последние 50 лет, и это потребует от правительства принятия столь же новой, основанной на блокчейне механизм, CBDC, чтобы предотвратить это. Я ожидаю, что CBDC позволит правительству энергично бороться с этим новым видом инфляции, но с большим ущербом для людей.

Давайте помолимся.

Эта инфляция, а не та инфляция

Поскольку в начале 1970-х обменные курсы стали плавающими, участники крупнейших экономик мира в основном столкнулись с инфляцией, которая носила финансовый характер. Конечно, когда-то бумажные деньги людей пошли гораздо дальше, но повышение стоимости жизни (по крайней мере, по большей части) не было слишком агрессивным.

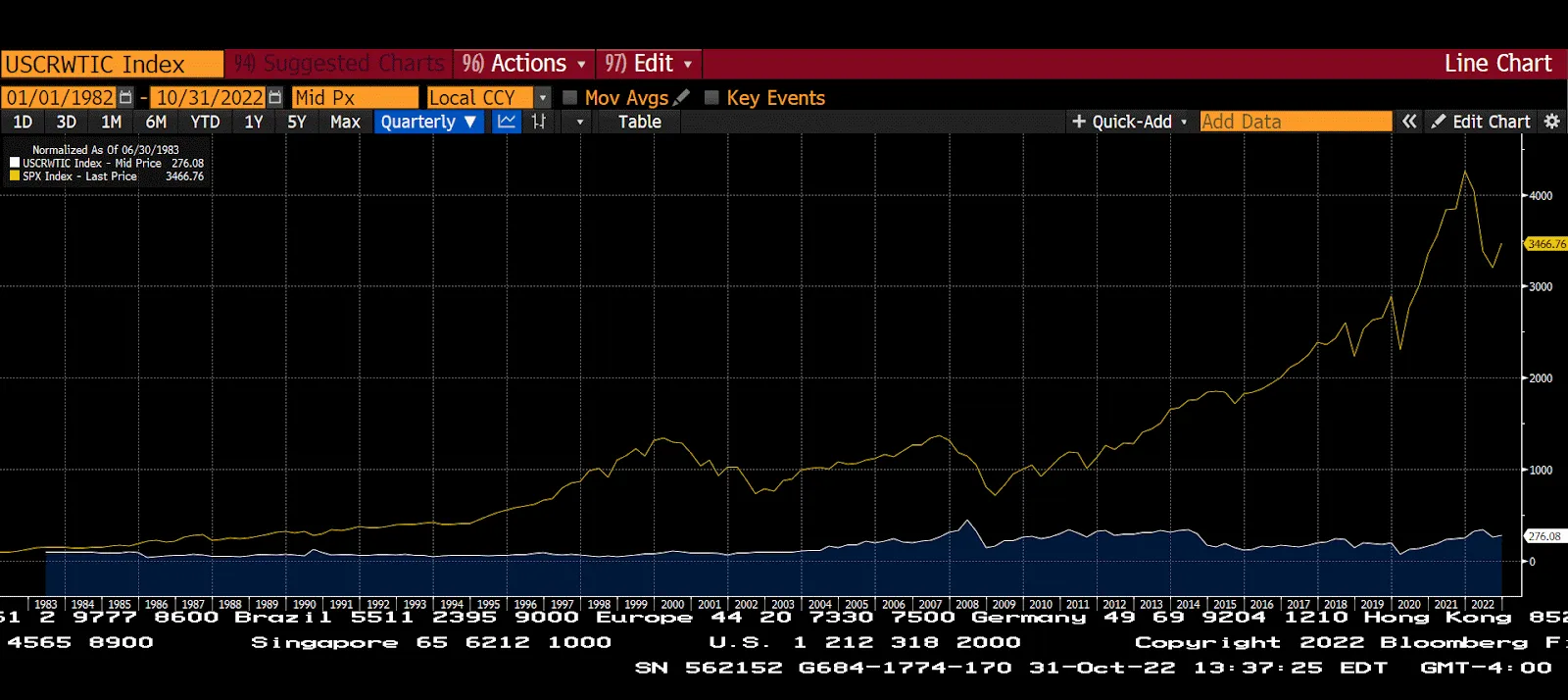

Спотовые цены на нефть West Texas Intermediate по сравнению с индексом S&P 500 (начало = 100)

Нефть выросла почти на 180 % с 1983 года, что соответствует среднегодовому темпу роста в 2,75 %. Индекс S&P 500 вырос почти в 35 раз с 1983 года, при среднегодовом темпе роста 8,44%. Энергия является основной валютой. С этой точки зрения Федеральная резервная система в среднем лишь на 0,75% превышает свой целевой показатель инфляции в 2,00%. За тот же период баланс Федеральной резервной системы сократился практически с нуля до почти 9 трлн долларов.

Оргия печатания денег пошла на пользу ценам на финансовые активы, что, в свою очередь, привело к резкому увеличению глобального неравенства доходов, но не такая инфляция дестабилизирует правительство. Из-за такой инфляции квартира на 57-й улице, параллельной Центральному парку, стоит сотни миллионов долларов. При такой инфляции ваш авокадо разбивается на 25 долларов в австралийских кафе в любом международном финансовом центре.

Сегодня мы сталкиваемся с гораздо более страшным типом инфляции: продовольствием и прочим. инфляция топлива. Это тот вид, который выводит на улицы всех, кроме самых богатых, и постепенно ужесточает свою и без того железную хватку над всеми развитыми и развивающимися странами мира. Плебеям плевать, какой экономический «изм» якобы практикует правительство волнообразной территории, к которой они принадлежат. Они голодны и холодны, и если у ответственных лиц нет немедленного решения, то им рубят головы.

Правительство находится в безвыходном положении. Они должны печатать деньги и раздавать их тем, кто страдает. Но в то же время правительство также должно следить за тем, чтобы капитал не ускользал из его рук. За всю историю человечества мир никогда не имел таких долгов по таким низким процентным ставкам. Потери сбережений и капитала в целом будут колоссальными, потому что задолженность должна быть погашена инфляцией. Поскольку две его цели прямо противоречат друг другу в рамках традиционной финансово-денежной системы — поскольку не печатание денег причиняет людям страдания, а печатание денег разрушает капитал посредством инфляции, — правительству необходимо будет опираться на какие-то технологические инновации, чтобы достичь обеих целей. свои цели и остаться у власти.

Я считаю, что инновацией станет CBDC.

CBDC — это ответ!

Откройте бумажник и достаньте наличные.

Полезайте в карман или сумочку и берите телефон.

А теперь попробуйте положить деньги в телефон.

Если бы это был Zoolander Part Deux, возможно, это сработало бы, но я предполагаю, что вы только что обнаружили, что физика в реальном мире не выдерживает критики.

CBDC — это выпущенная государством цифровая валюта (т. е. цифровые деньги), которая существует исключительно в электронной форме и позволяет вам бросить вызов приведенному выше уроку физики. Это базовые деньги, такие же, как наличные деньги — пассив центрального банка. Это отличается от знакомых вам электронных денег, которые ездят по рельсам традиционных коммерческих банков. Эти деньги, созданные банковской системой посредством займов, представляют собой выдуманные кредитные деньги, а не прямое обязательство центрального банка (а-ля наличные деньги).

Другое большое различие между CBDC и современными электронными деньгами заключается в том, что благодаря инновациям, предоставляемым технологией блокчейна, правительство может запрограммировать свои CBDC так, чтобы они находились под их контролем на 100%. Именно этот дополнительный уровень контроля позволит им решить двустороннюю проблему инфляции.

В этой антиутопии CBDC те, кто в противном случае вышел бы на улицы, протестуя против высоких цен на еду и топливо, получат электронные деньги напрямую, чтобы повысить доступность основных продуктов питания. Тем, у кого есть капитал, может быть запрещено инвестировать свой капитал во что-либо, кроме государственных облигаций, доходность которых ниже уровня инфляции — с этими ограничениями, налагаемыми фактическим кодированием самой валюты, а не просто законом. Все это можно сделать программно с небольшим количеством ошибок (если они вообще есть).

Что само по себе не является чистым злом. Это определенно не bueno с точки зрения вкладчиков, но это не сильно отличается от принуждения пенсионных планов к хранению определенной суммы государственного долга с доходностью ниже инфляции в качестве «подходящей» инвестиции для своих пенсионеров. Однако CBDC упрощают соблюдение этой политики, чем законодательные нормы — по своей природе их правила жестко закодированы в самих CBDC — и они могут помешать гражданам забрать свои с трудом заработанные деньги и сбежать в золото, другие высокодоходные иностранные государственные облигации, или биткойн.

Но что действительно делает будущее CBDC потенциальным адом, так это тот факт, что правительства никогда не останавливаются на самом безобидном варианте использования технологии, когда доведение этой технологии до предела может принести им пользу. Вместо этого они изо всех сил. И когда CBDC используются в полной мере, правительство может использовать их для прямого контроля над тем, кому разрешено совершать транзакции и для чего.

Представьте, что вы «другой». Остальные в любом обществе — это те, кого эксплуатируют экономически в силу их этнической принадлежности, иммиграционного статуса, религиозных убеждений и/или акцента. Их эксплуатация разрешена большинством, потому что большинство убеждено, что другие заслуживают их низкого положения из-за их предположительно несовершенных качеств.

Теперь представьте, что вы и остальные решили попытаться изменить свои обстоятельства ненасильственными средствами. Вы маршируете, поете песни протеста и вообще участвуете в ненасильственном гражданском неповиновении. Вы используете платформы социальных сетей, такие как Facebook, Twitter и Weibo, для организации и активизации. Ваше движение становится довольно большим, и вы решаете, что пришло время для марша на столицу, чтобы показать стране, насколько несправедлива ее дискриминационная политика.

Перед большим маршем движение продолжает набирать популярность, эффективно создавая и распространяя душераздирающие изображения других небольших протестов по всей стране. Правительство нервничает. Полиция пытается дать отпор, используя проверенные и проверенные тактики, такие как использование пожарных шлангов и отравление собак против вас и ваших товарищей по мирному протесту. Изображения детей, искалеченных руками предполагаемых защитников народа, настраивают общественное мнение против правительства. Этого, как нас предупредила история, правительство терпеть не может.

Полиция унаследовала новый инструмент — CBDC. Вместо того, чтобы проводить открытые акции против протестующих, чтобы остановить предстоящее шествие по столице, полиция решает попросить Facebook, Twitter, Weibo и другие платформы передать все данные о всех, по мнению их алгоритмов, причастных к движению или сочувствующих ему. . В дни, предшествующие маршу, эти люди полностью исключены из финансовой системы.

На этом этапе CBDC вся экономическая деятельность между гражданами происходит с использованием цифровых денег, и никакая другая прежняя валюта (например, наличные деньги) не принимается и даже не существует. Таким образом, протестующие и те, кто их поддерживает, не могут заправить свои автомобили бензином, не могут купить билет на автобус, поезд или самолет, не могут пообедать в ресторане, не могут купить еду и воду в продуктовом магазине и, в конечном счете, не в состоянии эффективно организоваться, поэтому поход на столицу так и не состоялся. Вы не можете маршировать, если вы голодны или вообще не можете попасть на марш.

При таком денежном режиме не может быть социального прогресса, потому что нет способа эффективно организоваться против правительства, когда оно может полностью ограничить возможность граждан заниматься честной торговлей. Если вы верите в какой-то ад, это будет ад на земле. Статичное общество, в котором ничего не меняется. С помощью этого коварного инструмента можно принудительно подавить динамизм человека.

Союзники

Когда дело доходит до CBDC, у плебеев есть общий враг с могущественным — хотя и маловероятным — потенциальным союзником: местными коммерческими банками. Позволь мне объяснить. n n Мощь и прибыльность банков проистекают непосредственно из предоставленных правительством хартий законно печатать деньги посредством создания кредитов. Банки также получают выгоду от правовой системы, обеспечивающей соблюдение финансовых контрактов. Это позволяет им возвращать заложенные активы, при этом угроза санкционированного государством насилия нависает над любым должником, который сопротивляется. Проблема в том, что банкиры хотят получить прибыль, а правительство хочет власти. Власть и прибыль обычно тесно связаны друг с другом (хотя иногда и нет), что делает эти отношения несколько спорными.

Желание банков делать деньги посредством безрассудного кредитования всегда ставит правительство в политическую горячую точку. Но исторически у правительства не было другого выбора, кроме как терпеть их выходки, поскольку банки — до изобретения CBDC — были необходимы в функционирующей финансовой системе. В частности, они лучше подготовлены для оценки кредитного риска, чем правительство, поскольку они отдают предпочтение прибыли, а не политике. Плохая кредитная история остается плохой кредитной историей, независимо от того, к какой политической партии принадлежит должник.

Из-за их важности для общей финансовой системы, даже когда банки облажались и вызывали финансовые кризисы, правительству всегда приходилось вмешиваться, печатать деньги и спасать банковскую систему, не имея возможности навязать какие-либо реальные последствия для хаоса. банки разрушились.

Но теперь у правительства есть инструмент, чтобы полностью взять на себя важнейшие функции коммерческого банка, а именно прием, хранение и кредитование вкладов своих граждан. Все это можно сделать с меньшими затратами и рабочей силой, чем в коммерческом банковском секторе.

У правительства и государственного банка, центрального банка, есть несколько вариантов того, как они решат реализовать свою CBDC. Они могут сделать одно из следующего:

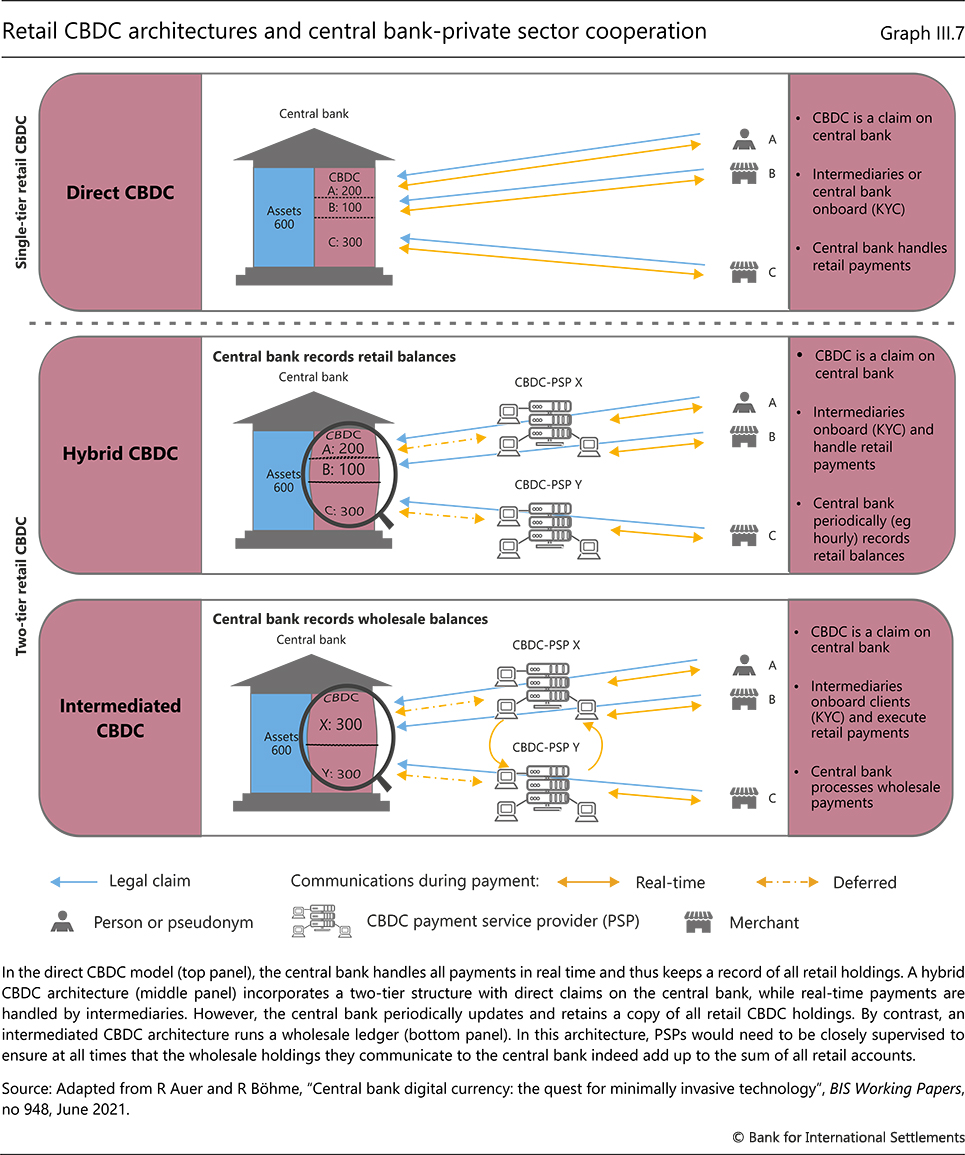

- Создайте сеть, в которой узлами являются коммерческие банки. У конечного пользователя есть учетная запись в банке, и узлы могут перемещать данные (то есть деньги) по сети. Я назову это оптовой моделью. Центральный банк поддерживает коммерческие банки таким образом, чтобы не было массовых операций с цифровыми банками.

- Создайте сеть, в которой есть только один узел — центральный банк. Каждый гражданин имеет счет непосредственно в центральном банке. Я буду называть это прямой моделью.

Банк международных расчетов подготовил эту прекрасную инфографику, в которой классифицируются различные типы CBDC:

Модель оптовой торговли, описанная выше, представляет собой объединение гибридных и промежуточных CBDC, перечисленных на этой диаграмме.

Оптовая модель

JP Morgan (JPM) и Bank of China (BOC) — два крупнейших мировых коммерческих банка. Они оба могут проводить расчеты в долларах США с Федеральной резервной системой. Давайте представим, что Федеральная резервная система запускает собственную CBDC, которую мы назовем FedCoin (FED). Есть только два узла FED, и они управляются JPM и BOC соответственно.

Как гражданин США (в него могут входить иностранцы, но давайте будем проще), вы либо загружаете приложение JPM, либо приложение BOC. Какое бы приложение вы ни выбрали, у вас есть цифровой кошелек, в котором хранятся ваши FED. Перемещение FED между двумя учетными записями с помощью JPM — это внутренняя передача базы данных в экосистеме JPM. С другой стороны, перемещение FED между учетной записью JPM и учетной записью BOC требует, чтобы JPM и BOC согласовали транзакцию. Это похоже на сеть Биткойн, за исключением того, что она частная и только JPM и BOC могут подтверждать транзакции.

JPM и BOC конкурируют друг с другом за депозиты FED, предлагая привлекательные депозитные ставки. Затем JPM и BOC используют свое краткосрочное депозитное финансирование для предоставления долгосрочных кредитов предприятиям в федеральных резервных банках.

Федеральная резервная система не является коммерческой организацией и поэтому не взимает с JPM или BOC комиссию за запуск узла. Однако время от времени Федеральная резервная система может запрашивать подробности о том, кто и что делал в сети, и банки должны соответствовать и предоставлять запрошенные данные. Федеральная резервная система также может поручить банкам предоставлять кредиты по привлекательным ставкам определенным демографическим группам и/или проводить прямые выплаты, отправляя FED в JPM и BOC и давая им указание выдавать их определенным клиентам.

Хотя JPM и BOC обязаны Федеральной резервной системе, они находятся в одном шаге от политики правительства. Это означает, что у них есть свои приоритеты, а именно получение прибыли, и они могут преследовать эти приоритеты за счет своевременного выполнения приказов Федеральной резервной системы. В этой модели контроль правительства над денежной массой определенно больше, чем в экономике с наличными деньгами, но, учитывая, что правительство полагается на частные организации для проведения политики, указанная политика может не выполняться так, как написано.

Эта модель не сильно улучшает текущую клиринговую систему FedWire для долларов США. Банковская система по-прежнему управляется частными банками, преследующими приоритет прибыли. Они, скорее всего, будут возмущены политикой, влияющей на их способность зарабатывать деньги. Единственное существенное изменение заключается в том, что наличные деньги запрещены, поэтому использование цифровых платежей разрешено на 100%.

Ужасная история о полном государственном контроле над транзакциями граждан, которую я описал в предыдущем разделе, все еще возможна в этом сценарии, но для ее реализации потребуется гораздо больше поваров на кухне. И чем больше людей задействовано, тем выше риск плохого выполнения процесса.

Банки, очевидно, предпочтут эту модель. Они по-прежнему могут взимать с финансовой системы все, что им заблагорассудится, а также устранять основного конкурента — наличные деньги.

Прямая модель

Федеральный резерв создает собственное приложение, которое скачивает каждый гражданин. Это приложение является единственным средством, с помощью которого можно хранить и передавать FED. Коммерческие банки по-прежнему могут получать лицензии на прием депозитов и кредитование, но они напрямую конкурируют с Федеральной резервной системой. Учитывая, что Федеральная резервная система заботится только о политике, Федеральная резервная система может проводить политику, которая, если бы банки последовали ее примеру, привела бы эти банки к банкротству. В частности, Федеральная резервная система может выплачивать самые высокие процентные ставки по депозитам и предлагать самые низкие процентные ставки по кредитам, потому что она может работать с отрицательной чистой процентной маржой до тех пор, пока это может сойти с рук политически. Федеральная резервная система может сделать это, потому что она никогда не может обанкротиться, поскольку это правительство. Это делает его самым безопасным местом для депонирования FED для граждан.

Коммерческие банки быстро потеряют всю свою депозитную базу, если они не захотят пойти против Федеральной резервной системы. Вот пример: представьте, что Федеральная резервная система становится борцом за социальную справедливость и пытается исправить определенные исторические преимущества своих граждан благодаря богатству, накопленному в результате рабства и других дискриминационных практик. В соответствии с новой политикой чернокожие американцы могут вносить свои деньги и получать 10%, а также брать кредиты для открытия бизнеса под 0%. Белые американцы могут вносить свои деньги и получать -1% и брать кредит для открытия бизнеса под 20%.

Банк мог бы противодействовать этой политике, предлагая белым более высокие сбережения и более низкие процентные ставки по бизнес-кредитам, чем чернокожим. Но они, вероятно, столкнутся с некоторыми проблемами, поскольку в книгах действуют антидискриминационные законы, которые применяются к банкам, зарегистрированным на федеральном уровне. Это ставит банки в немного рассола. Существует реальная деловая возможность предложить более выгодные условия группе, которую правительство хочет лишить избирательных прав, но отдел комплаенса говорит, что нет, и это возможное прибыльное направление бизнеса исчезает. Этот пример, хотя и чрезвычайно упрощенный, иллюстрирует, почему коммерческие банки не могут бороться и побеждать правительство в рамках прямой модели. Правительство может и будет устанавливать правила, которым банки должны следовать, а правительство — нет.

Реальный мир

Вот краткий обзор того, что пять основных центральных банков уже внедрили или планируют внедрить в отношении CBDC.

Народный банк Китая (НБК) — они запустили e-CNY с использованием оптовой модели.

Федеральная резервная система. Федеральная резервная система Бостона изучает этот вопрос совместно с Массачусетским технологическим институтом. Им еще предстоит решить, использовать ли оптовую или прямую модель.

Европейский центральный банк (ЕЦБ). Они решили внедрить оптовую модель, но продолжают изучать этот вопрос.

Банк Англии (BOE). Они изучают этот вопрос и еще не решили, стоит ли вообще выпускать CBDC, но если они решат это сделать, они заявили, что реализуют оптовую модель.

Банк Японии (BOJ). Они все еще изучают этот вопрос, но решили, что, когда придет время внедрять их CBDC, они примут оптовую модель.

Для получения более подробной информации о каждом из этих государственных планов CBDC см. Приложение ниже.

Учитывая, что каждая страна, которая, по крайней мере, достигла стадии «выбора модели CBDC», выбрала оптовую модель, ясно, что ни один центральный банк не хочет обанкротить свои внутренние коммерческие банки. Даже в Китае, где все крупнейшие банки напрямую принадлежат правительству. Это говорит вам о том, сколько политической власти банки имеют внутри правительства. Для политиков, которые больше заботятся о власти, чем о прибыли, это их шанс полностью уничтожить влияние слишком больших, чтобы обанкротиться банков, и все же они, похоже, по-прежнему неспособны сделать это с политической точки зрения.

Определенное банкротство

Сколько коммерческих банков могут потерять во всем мире, если CBDC будут введены с использованием прямой модели?

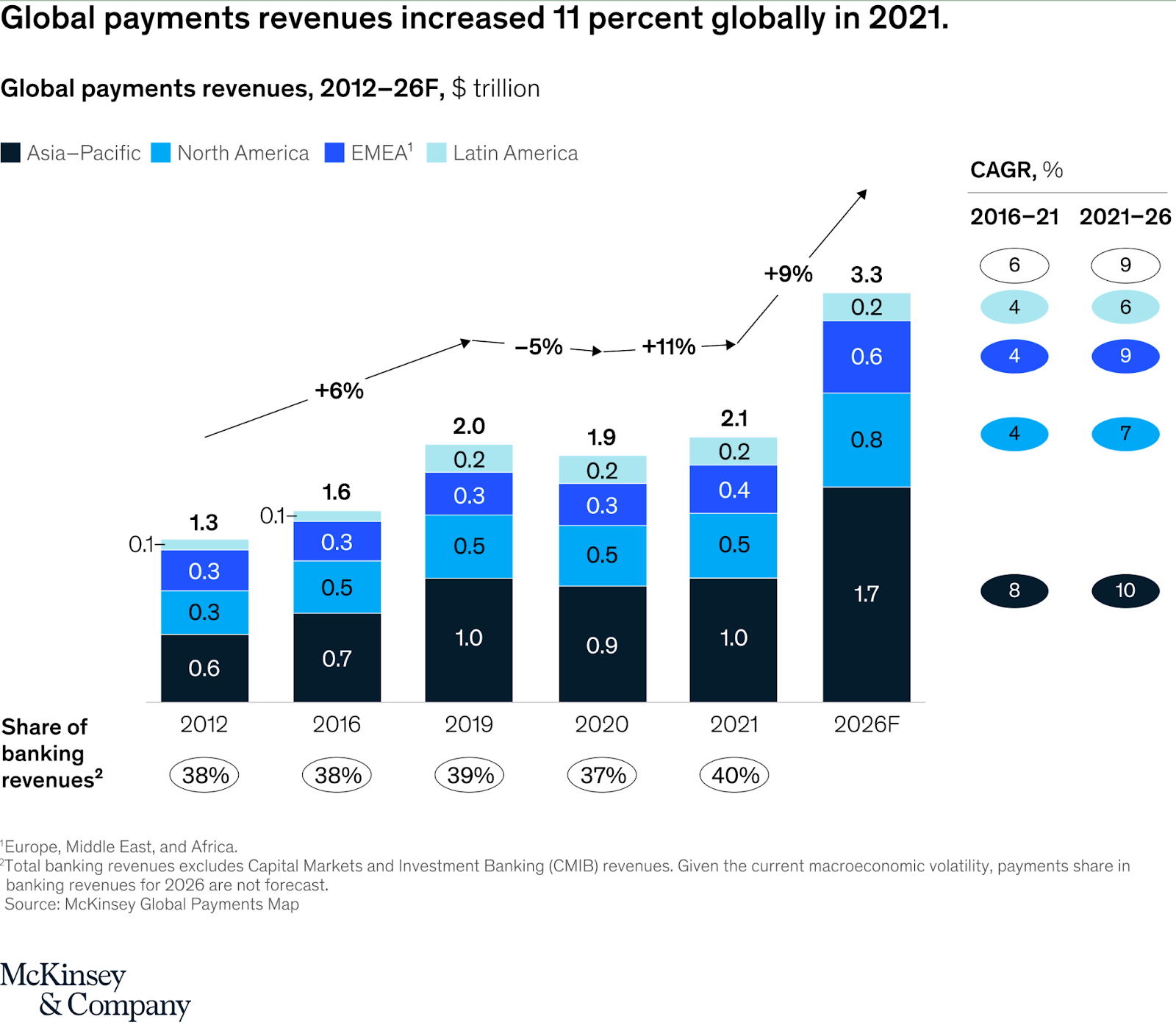

McKinsey опубликовал очень информативную диаграмму о доле банковских доходов, которую представляют платежи.

McKinsey 2022 Global Payments Отчет

Можно предположить, что если бы правительство выпускало валюту напрямую населению, в глобальной платежной индустрии отпала бы необходимость. По состоянию на 2021 год доход от этой отрасли составлял 2,1 трлн долларов США, или 40 % от общего объема банковских доходов.

Таким образом, доход в размере 2,1 трлн долларов зависит от того, какая модель выбрана для CBDC, и поэтому банковский сектор сделает все возможное, чтобы по-прежнему быть включенным в поток платежей, если предположить, что CBDC будут реализованы.

Конкурс

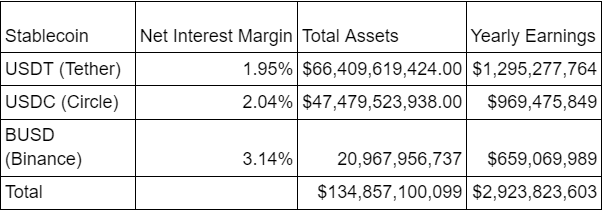

Дискуссия о CBDC разгорается каждый раз, когда основная финансовая пресса публикует FUD о стейблкоинах. Стейблкоины с наибольшим тиражом — это те, которые держат доллары в банковской системе по отношению к токену, привязанному к 1 доллару США.

На каждый выпущенный токен в размере 1 доллара эмитент стабильной монеты обычно имеет комбинацию наличных денег, краткосрочных государственных облигаций и краткосрочных корпоративных облигаций. Я собрал последнюю общедоступную информацию о 3 крупнейших стейблкоинах и оценил маржу чистой прибыли (NIM) и годовой доход каждого стейблкоина:

Боякаша! Это гребаная тонна дохода. А как насчет затрат?

Прелесть управления этими стейблкоинами заключается в том, что они обходятся в несколько раз дешевле, чем содержание банка.

Банк имеет тысячи отделений, в которых работают люди, требующие зарплаты и льгот. У стейблкоина нет филиалов, несколько сотрудников выполняют мидл-офисную работу, а транзакции происходят в общедоступной цепочке блоков, такой как Ethereum.

Банк должен платить миллиарды долларов за создание, защиту и обслуживание физической инфраструктуры, обеспечивающей защиту различных форм денег, таких как наличные деньги, монеты и драгоценные металлы. Стейблкоин ничего не платит за безопасность. Фактически, пользователь покрывает расходы на безопасность, платя сети комиссию за транзакцию каждый раз, когда он хочет отправить значение. Например, в сети Ethereum вы платите комиссию за газ в эфире каждый раз, когда отправляете транзакцию в сети.

Банки платят миллиарды долларов юридическим и комплаенс-профессионалам, чтобы они соблюдали закон. Стейблкоин также должен платить этим людям, но бизнес-модель просто принимает фиат от доверенного контрагента и покупает ценные бумаги с фиксированным доходом. Я не думаю, что общие расходы на юридические услуги и соблюдение требований для трех вышеперечисленных эмитентов вместе взятые превышают 100 млн долларов США в год.

Как и банки, эмитенты стабильных монет любят среду с растущими процентными ставками. Они ничего не платят держателям токенов, поэтому каждый раз, когда JayPow повышает краткосрочные процентные ставки, он кладет в их карманы больше наличных денег. На этой неделе JayPow увеличил краткосрочные ставки еще на 0,75 % — это дополнительный годовой доход в размере 1 млрд долл. США при условии, что чистая процентная маржа выросла на эквивалентную сумму.

Теперь вы понимаете, почему банки НЕНАВИДЯТ эти чудовища? Стейблкоины справляются с банковскими делами лучше, чем банки, поскольку они работают почти на 100% с прибылью. Каждый раз, когда вы читаете FUD о том или ином стейблкоине, просто помните: банки просто завидуют.

Кроме того, имейте в виду, что крупные банки и финансовые посредники «Слишком большие, чтобы обанкротиться» (TradFi) размещают полностраничные глянцевые объявления в The Wall Street Journal, Financial Times и Bloomberg. Я не видел много рекламы USDT, USDC или BUSD в указанных газетах. Игроки TradFi платят за существование этих публикаций, так что не составит большого труда утверждать, что освещение прямых конкурентов, скорее всего, будет предвзятым.

Причина, по которой стабильные монеты существуют и популярны, заключается в том, что нет конкурирующей CBDC. Если Федеральная резервная система развернет FedCoin, будет очень мало причин использовать какое-либо из этих решений, поскольку FedCoin будет поддерживаться правительством и никогда не обанкротится.

Тем, кто интересуется подробностями того, как я получил приблизительный годовой доход для этих эмитентов стейблкоинов, ознакомьтесь с этим электронная таблица. Из-за непоследовательного и неоднородного раскрытия информации об активах, которыми владеют эмитенты, мне пришлось сделать ряд допущений. Например, я не знаю, когда были приобретены определенные ценные бумаги, и я не знаю точно, чем на самом деле являются те или иные активы, поскольку они описываются довольно общими терминами. Я очень ценю то, что Circle и Binance предоставили CUSIP для большинства активов, которыми они владеют. Такого рода прозрачность должна быть скопирована всеми, чтобы у банков было меньше поводов для недовольства через их основные рупор финансовой прессы.

Лучшее противоядие

Я настроен пессимистично, поскольку считаю, что CBDC, использующие оптовую модель, будут запущены во всех основных странах. Нет другого выхода из нынешней инфляционной ситуации без таких инструментов, как эти, чтобы задобрить плебеев и финансово подавить патрициев.

Я также настроен пессимистично, потому что знаю, что генпоп слишком занят лайками последнего танцевального видео на TikTok, чтобы сначала задаться вопросом, почему исчезли их физические деньги, а затем почему у них открыто отобрали их финансовый суверенитет.

С другой стороны, я оптимистичен, потому что, по крайней мере, наиболее используемой моделью CBDC будет оптовая, и самые негативные аспекты этой технологии, вероятно, будут нейтрализованы жадными до прибыли коммерческими банками, слишком большими, чтобы обанкротиться, которые работают в противоречии с властолюбивые политики.

Я также оптимистичен, потому что сегодня у меня все еще есть возможность купить лучшее противоядие: Биткойн. Это окно не будет длиться вечно. Приближается контроль над движением капитала, и когда все деньги будут цифровыми, а определенные транзакции будут запрещены, возможность купить биткойн быстро исчезнет. Если что-то из этого рокового порно находит отклик у вас, и вы не владеете хотя бы очень небольшим процентом своего ликвидного капитала в биткойнах, лучший день для покупки биткойнов был вчера.

Приложение

Электронный китайский юань

Китайская валюта e-CNY, поддерживаемая и преимущественно управляемая Народным банком Китая, является наиболее широко используемой CBDC в мире. По данным Центрального банка< /а>,

<цитата>По состоянию на 31 августа Народный банк Китая сообщил, что по состоянию на 31 августа объем транзакций с использованием цифровых юаней (14 млрд долларов США) по сравнению с 88 млрд юаней в 2021 году. Теперь принимать платежи могут более 5,6 млн продавцов. По данным НБК, пользователи в 15 пилотных зонах, охватывающих 23 города, совершили 360 миллионов транзакций.

Эти цифры лучше всего противопоставляются статистике за конец 2021 года, приведенной ниже.

Табель успеваемости из Atlantic Council отмечает, что НБК не публиковал официальных данных о внедрении и использовании e-CNY с октября 2021 года. Однако ранее в этом году некоторые официальные лица НБК заявили, что существует 261 миллион кошельков, с общей стоимостью транзакций более 87 миллиардов юаней (~ 13,75 миллиардов долларов). Основываясь на более полных данных за октябрь 2021 года, было открыто 123 миллиона индивидуальных кошельков и 9,2 миллиона корпоративных кошельков с объемом транзакций 142 миллиона и стоимостью транзакций 56 миллиардов юаней (~ 8,8 миллиарда долларов). Это означает, что средний баланс составляет 3 юаня (~ 0,47 доллара США) для индивидуальных кошельков и 31 юань (4,90 доллара США) для корпоративных кошельков. Относительно большое количество кошельков предполагает, что многие кошельки были открыты, но не используются для транзакций или хранения баланса в электронных юанях.

В Китае существует операционная архитектура, в которой частный сектор отвечает за соблюдение правил ПОД/ФТ и постоянную комплексную проверку, а также проводит все розничные платежи в режиме реального времени, а центральный банк выступает в качестве вспомогательного органа.

e-CNY напрямую конкурирует с сервисами мобильных и онлайн-платежей, такими как Alipay (принадлежит Ant Group) и WeChat pay (принадлежит Tencent).

Ant Group раскрыли в 2020 году, что ежемесячный объем платежей в среднем составлял 10 триллионов китайских юаней, а по состоянию на июнь 2020 года у них было 711 миллионов активных пользователей в месяц (MAU).

Tencent в своем промежуточном отчете за 2022 год сообщила, что WeChat имеет 1,3 миллиарда МАУ. Это не отразилось на объемах платежей WeChat.

Проект Гамильтон, США

Федеральный резервный банк Бостона и Инициатива цифровой валюты Массачусетского технологического института (MIT DCI) совместно проводят исследовательское исследование, известное как Project Hamilton, многолетний исследовательский проект по изучению пространства проектирования CBDC и получению практического понимания Технические проблемы и возможности CBDC. Несмотря на то, что тестовые запуски еще не проводились, проект может похвастаться впечатляющей статистикой, например, числом транзакций в секунду свыше 100 000.

Что касается Этапа 1, Проект еще не решил, как он будет обращаться с посредниками (т. е. к какой категории BIS он будет стремиться).

<цитата>Банк международных расчетов (БМР) упрощает выбор посредников до трех вариантов: «прямая» модель, в которой центральный банк выпускает CBDC напрямую пользователям, «двухуровневая», в которой центральный банк выпускает CBDC для посредников, которые затем управляют отношениями с пользователями, и их гибрид. Мы не обращаемся напрямую к посредническим ролям на этапе 1 – Белая книга проекта Hamilton, 2.

ЕЦБ

Многие детали, касающиеся CBDC ЕЦБ, все еще находятся в стадии разработки. ЕЦБ указал, что они заинтересованы в использовании контролируемых посредников, но не уточнили, в каком качестве или роли будут действовать эти агенты. Текущие рекомендации:

- Цифровой евро должен использоваться в основном как платежное средство, а не становиться инструментом финансовых вложений.

- К работе с цифровым евро следует привлекать контролируемых посредников.

После экспериментальной работы, проделанной ЕЦБ и национальными центральными банками еврозоны, в июле 2021 года ЕЦБ запустил этап исследования проекта цифрового евро. Этот этап направлен на определение оптимального дизайна цифрового евро и обеспечение его соответствия потребностям пользователей. На этом этапе ЕЦБ также проанализирует, как финансовые посредники могут предоставлять предварительные услуги, основанные на цифровом евро, и, по прогнозам, это будет завершено примерно в октябре 2023 года.

Бо Англии

По словам BOE, «мы внимательно изучают, как может работать цифровая валюта центрального банка Великобритании (CBDC). Но мы еще не приняли решение о его внедрении». Хотя они опубликовали некоторые обсуждения и документы, касающиеся потенциального коммерческого воздействия и технических вариантов, они не определили архитектуру сотрудничества центрального банка и частного сектора, кроме предпочтения посредников из частного сектора.

Банк Англии опубликовал предложил CBDC в 2020 году, запросив отзывы общественности. В документе изложена иллюстративная модель «платформы» для CBDC, в которой Банк предоставит базовую технологическую инфраструктуру и минимальную необходимую функциональность для платежей CBDC. Затем это послужит платформой для подключения поставщиков платежных интерфейсов (PIP) частного сектора, чтобы предоставлять платежные услуги CBDC, ориентированные на клиентов, и любые дополнительные услуги с добавленной стоимостью в рамках конкурентоспособной и разнообразной платежной среды.

По мнению общественности, Банк должен обеспечить минимальный уровень инфраструктуры, чтобы система была надежной, отказоустойчивой, быстрой и эффективной. Но частный сектор должен взять на себя ведущую роль в удовлетворении потребностей конечных пользователей, в том числе путем конкуренции за предоставление им инновационных «наложенных» услуг с использованием базовой инфраструктуры CBDC. Банк Англии продолжит совершенствовать и развивать идею «платформенной модели» в своем исследовании CBDC. Совместимость — возможность пользователей переключаться с минимальными затратами времени или денег — между CBDC и другими формами денег, включая инновации, такие как стейблкоины, вероятно, будет важным требованием.

Цифровой юань Банка Японии

Хотя Банк Японии в настоящее время не планирует выпускать CBDC, Банк изучает различные возможности дизайна для возможной реализации.

На первом этапе расследования Банка Японии в отношении CBDC Банк Японии провел «доказательство концепции ( PoC) Фаза 1» с апреля 2021 года по март 2022 года. Банк создал общедоступную CBDC на основе системы леджеров. Банк Японии экспериментировал со всеми тремя схемами одновременно, собирая данные о TPS, задержке и других KPI. Однако по мере того, как Банк переходит к этапу 2, он не дал указаний о том, какой дизайн (если таковой имеется) они будут реализовывать.