Почему фондовый рынок в 2010 году?

28 июля 2025 г.Таблица ссылок

Аннотация, подтверждения, а также заявления и декларации

Введение

Фон и связанная работа

2.1 Моделирование финансового рынка на основе агента

2.2 Эпизоды флэш -аварии

Структура модели и настройка модели 3.1

3.2 Общее поведение трейдеров

3.3 Фундаментальный трейдер (Ft)

3.4 Momentum Trader (MT)

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

3.7 Динамика моделирования

Калибровка и проверка модели и целевая калибровка 4.1: данные и стилизованные факты для реалистичного моделирования

4.2 Калибровочный рабочий процесс и результаты

4.3 Проверка модели

Сценарии флэш -аварии 2010 года и 5,1 моделирования исторической флэш -аварии

5.2 Флэш -авария в разных условиях

Мини -флэш -сценарии аварии и 6.1 Внедрение трейдера Spiking (ST)

6.2 Анализ мини -флэш -аварии

6.3 Условия для сценариев аварии мини -флэш -авара

Заключение и будущая работа

7.1 Сводка достижений

7.2 Будущие работы

Ссылки и приложения

5 2010 Сценарии флэш -аварии

В качестве реального приложения, предложенная модель используется для исследования динамики рынка во время событий флэш-аварии и условий для возникновения сценариев флэш-аварии. В этом разделе будет представлена воспроизведение и расследование знаменитого исторического события флэш -аварии - флэш -аварии 6 мая 2010 года. В следующем разделе мы рассмотрим условия для появления событий Mini Flash Crass.

5.1 Моделирование исторической флеш -аварии

Мы имитируем флэш-аварию 2010 года в рамках нашего высокочастотного симулятора финансового рынка. Флэш -авария произошла на дневной торговой сессии 6 мая 2010 года, начиная с 14:30. Как упоминалось ранее, параметры модели откалибруются по данным на утренней торговой сессии (8: 00-12: 30), чтобы избежать переосмысления [10]. Согласно отчету персонала CFTC-SEC, автоматический алгоритм выполнения, который был нацелен на продажу большого количества контрактов, был определен в качестве одного важного триггера для флэш-аварии. В соответствии с этим отчетом, институциональный трейдер вводится в симуляторе, чтобы имитировать алгоритм автоматического продажи. Институциональный трейдер инициирует алгоритм продажи, который намеревается продать большое количество контрактов в 14:30 в нашем симуляторе. Параметры, связанные с институциональными трейдерами, настроены на воспроизведение реалистичного поведения флэш -аварии, как в исторических данных. Мы представляем торговую конфигурацию институционального трейдера на последующей сессии, за которым следует подробный анализ динамики рынка во время моделируемого события флэш -аварии.

5.1.1 Введение институционального трейдера (INS)

5.1.2 Рыночное поведение во время флэш -аварии

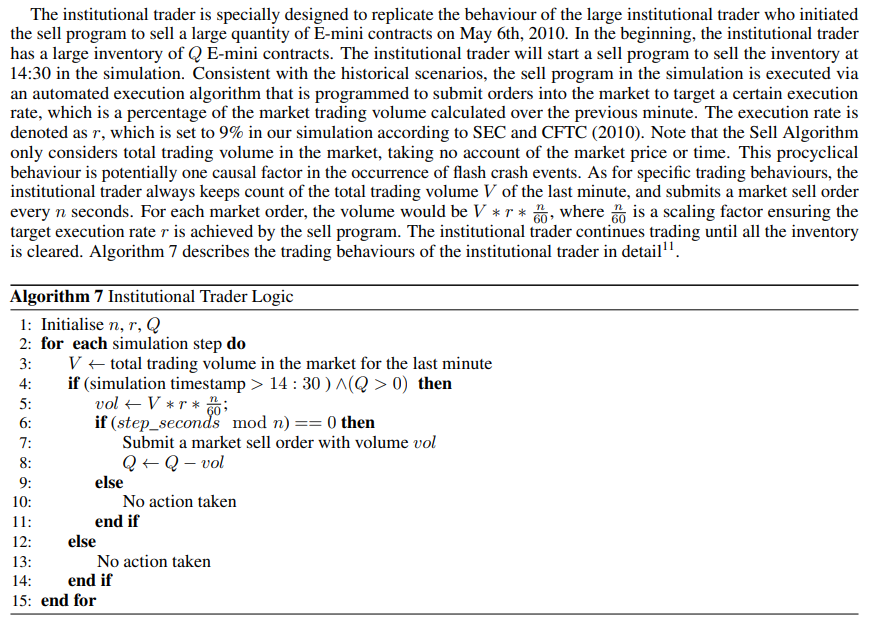

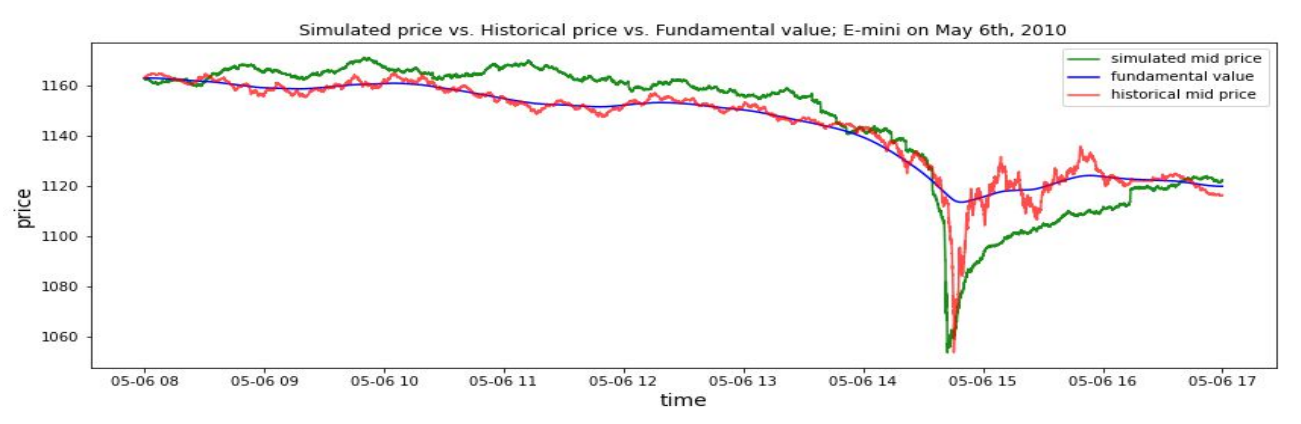

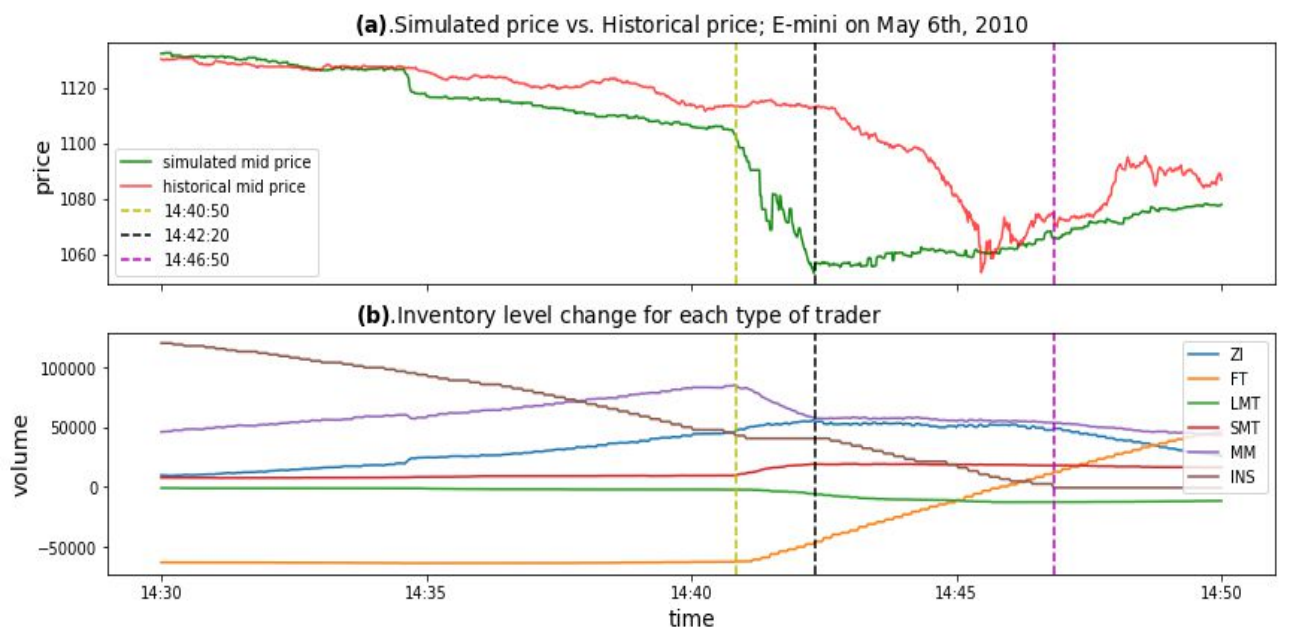

Чтобы создать реалистичное событие флэш-аварии, мы настраиваем параметры недавно введенного институционального трейдера. Согласно SEC и CFTC (2010), событие флэш-аварии потенциально вызвано эффектом «горячего» среди высокочастотных рыночных производителей и несоответствия торговой частоты между различными типами трейдеров. Следовательно, мы также настраиваем лимит инвентаризации производителя рынка и частоту торговли фундаментальных трейдеров. Влияние этих параметров на событие флэш -аварии будет представлено в последующих сеансах. Все остальные параметры модели фиксируются и получают точно одинаковые значения, которые калиброваны для данных утренних торговых сеансов 6 мая 2010 года. Эта конфигурация помогает снизить степень свободы и избежать потенциальной проблемы переживания. Получившиеся моделирование ценового временного ряда имитирует событие Flash Crash Flash. На рисунке 4 представлена такая единственная моделирование траектории цены, которая подвергается сценарии флэш -аварии. Соответствующая конфигурация параметра показана в Приложении C. На рисунке 5 представлено сравнение между смоделированным объемом торговли и историческим объемом торговли в течение всего дня. Тщательное изучение такого единственного моделирования дает полезную информацию о том, как торговое поведение различных типов трейдеров взаимодействует, чтобы вызвать сценарий флэш -аварии.

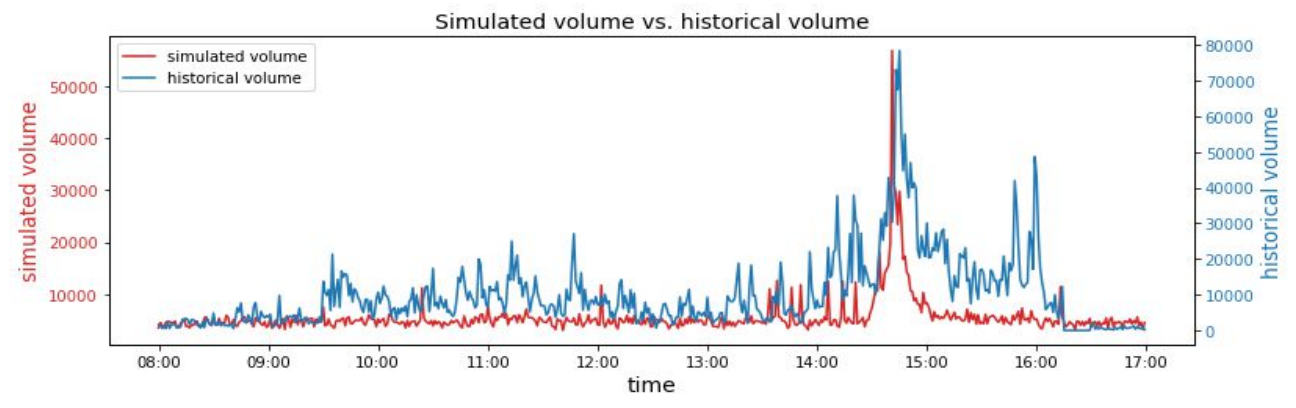

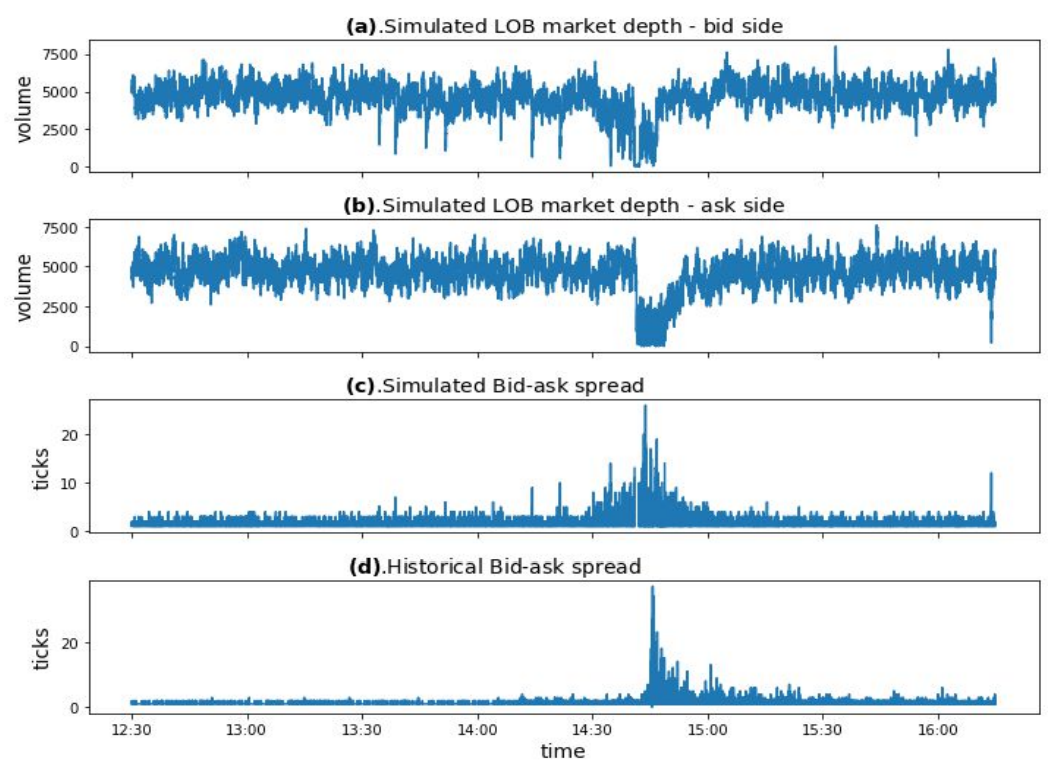

При визуальном осмотре моделирование точно воспроизводило определяющие характеристики флэш -аварии. На рисунке 6 представлен общий уровень инвентаризации для каждого типа трейдера вокруг события моделируемого аварии флэш -аварий и объема заказа на рынок институционального трейдера. Чтобы помочь с подробным анализом запасов во время события флэш -аварии, на рисунке 7 представлен уровень инвентаризации для каждого типа трейдеров против моделируемой цены в течение интервала времени с 14:30 до 14:50. На рисунке 8 показана глубина рынка для обеих сторон моделируемого ограниченного заказа, и сравнение между моделируемым распространением Bid-Ask и историческим распространением предложений. Подробный экзамен показывает, что смоделированная флэш -авария точно соответствует динамике рынка во время исторической флэш -аварии 2010 года. Динамика вокруг моделируемого события флэш -аварии заключается в следующем.

• Общее рыночное настроение в моделировании отрицательно, так как мы видим, что фундаментальная стоимость широко уменьшается до 14:00. В 14:00, согласно рисунку 6, фундаментальные трейдеры накапливают отрицательный инвентарь из -за постоянного снижения фундаментальной стоимости, в то время как рыночные производители накапливают положительный инвентарь. Перед событием Flash Crash глубина рынка для обеих сторон книги Ограниченного порядка является относительно стабильной, в то время как моделируемый разброс Bid-Ask находится на относительно низком уровне. • На 14:30 на моделируемом рынке рыночная цена уже упала на 2,63% по сравнению с уровнем цены открытия. Независимо от тенденции к рынку нисходящего, институциональный трейдер инициирует программу продажи для продажи большого количества запасов, что составляет 120 000 в нашем моделировании. Институциональный трейдер решает выполнить программу продажи с помощью автоматизированного алгоритма выполнения, который должен подавать рыночные заказы на рынок на рынок, чтобы нацелиться на ставку выполнения 9%. То есть на каждую минуту институциональные трейдеры стремятся продать 9% рыночного объема, рассчитанного на предыдущую минуту. Ни цена, ни время не рассматриваются алгоритмом продажи. Обратитесь к алгоритму 7 для конкретной торговой логики институционального трейдера.

• В нашем моделировании, производители рынка соответствуют высокочастотным трейдерам на реальном рынке. Вышеуказанное давление продажи первоначально поглощается маркетингом на нашем моделируемом рынке, что согласуется с динамикой на историческом рынке (SEC и CFTC 2010). Это показано изменением запасов для каждого типа трейдеров на рисунке 7. С 14:30:00 до 14:40:50 общий инвентарь для рыночных производителей быстро увеличивается, в то время как общий запасы для низкочастотных фундаментальных трейдеров едва изменился. В течение этого приблизительно 11-минутного периода времени цена достигает еще 2,61%. В 14:40:50 глубина рынка в книге «Ограничение заказа» немного уменьшилась, а распространение в отношении Bad-Ask немного увеличилось. Масштаб изменений для глубины рынка и распространения предложений ограничена из-за существования рыночных производителей.

• In addition to the above observations, the market transacted volume is continuously increasing during the above 11-minute time interval due to the trading activities of the Sell Algorithm, as shown in Figure 5. Because of its procyclical nature, the Sell Algorithm used by the institutional trader responds to the increased volume by increasing the volume of sell orders that it is feeding into the market, even though the orders that it already submitted to the market were not yet fully поглощен и вызвал нетривиальную рыночную турбулентность. Растущий объем заказа институционального трейдера показан на панели (b) на рисунке 6.

• Поскольку рыночные производители являются покупателями первоначальной партии заказов, отправленных институциональным трейдером, они набрали огромные временные длинные позиции контрактов. Тем не менее, инвентарь маркетеров не может накапливаться бесконечно. В 14:40:50 ограничения инвентаря для многих рыночных производителей превышены. На данный момент начинается драматический и значительный рыночный крах. Те рыночные производители, которые накапливали чрезмерные позиции, чем ограничения по инвентаризации, перестают предоставлять ликвидность и начинают агрессивно продавать свои запасы, чтобы уменьшить их временные длинные позиции. Это согласуется с типичной торговой практикой, которую производитель рынка имеет тенденцию поддерживать относительно небольшой совокупный запасы с целью управления рисками. Следовательно, эти производители рынка оказывают дальнейшее давление продаж на рынок в дополнение к алгоритму продажи. По -прежнему не хватает достаточного спроса со стороны фундаментальных трейдеров, совокупный объем продаж потребляется оставшимися людьми, которые все еще цитируют на рынке. В результате, больше производителей рынка накапливают чрезмерные позиции, чем их ограничения запасов, что, в свою очередь, заставляет их продавать свои длинные позиции на рынке. Те же позиции быстро проходят среди всех производителей рынка. Такой так называемый эффект «горячего» быстро подметает почти всех рыночных производителей рынка, что привело к резкому снижению цен и приостановке почти всех рыночных производителей.

• Объединенное давление продаж от алгоритма продажи и рыночных производителей снизилась более чем на 4,16% менее чем за две минуты с 14:40:50 до 14:42:20, а цена достигла своего внутридневного минимума 1053,5. Наряду с погружением в цену, рынок страдает от больших потерь ликвидности. Потеря ликвидности может быть отражена резким уменьшением глубины рынка во время моделируемого события флэш -аварии. В моделируемой утренней торговой сессии средняя глубина рынка как для ставок, так и для спросов составляет около 5000. Напротив, во время моделируемой большой ценовой погружения, который начинается около 14:40, глубина рынка как для BID, так и на бок составляет менее 1000, даже достигает 0 в стороне ставки более 1 минуты. Значительная потеря ликвидности в нашем моделировании в основном из -за вывода рынка рынка. Вывод рынка в нашем моделировании согласуется с эмпирическими результатами в SEC и CFTC (2010), в котором говорится, что реальные производители рынка прекратили торговать во время события Flash Crash 2010 года. Согласно рисунку 8, глубина рынка для обеих сторон книги «Ограничение порядка» резко упала в течение этого периода времени. В течение обычных торговых часов наблюдается менее 1% глубины рынка на стороне ставки, при этом даже нулевая глубина рынка на стороне ставки в течение около 30 секунд в середине 14:41. Распространение Bid-Ask резко расширяется, достигая более 20 клещей в этот короткий промежуток времени.

• Поскольку цена быстро падает, спрос со стороны фундаментальных трейдеров постепенно увеличивается в соответствии с уравнением 1. На рисунке 7 показано, что фундаментальные трейдеры поглощают часть объема продаж во время самого резкого падения цен. Тем не менее, внезапное снижение как цены, так и ликвидности указывает на то, что цена движется так быстро, что фундаментальные трейдеры не способны оказать достаточно поддержки покупки.

• После того, как цена достигает внутридневного низкого уровня, спрос со стороны фундаментальных трейдеров, наконец, увеличился до уровня, способного противодействовать давлению продаж со стороны институционального трейдера. Начиная с 14:42:20, цена колеблется на более низком уровне примерно на одну минуту, а затем начинает быстро отскочить к фундаментальной стоимости. Алгоритм продажи продолжает питать заказы на рынок до 14:47, после чего был опубликован институциональный трейдер.

Выше приведено подробный анализ динамики рынка моделируемого события флэш -аварии. Моделируемая динамика точно соответствует динамике исторического события флэш -аварии 2010 года. Как смоделированная флэш -авария, так и историческая флэш -авария имеют амплитуду около 7% (начиная с 14:30:00), и обе цены имеют аналогичную форму «флэш -аварии». Большой алгоритм продажи воспроизведен для запуска моделируемой флеш -аварии и выполняется в течение примерно 17 минут, что близко к 20 -минутным времени выполнения исторического алгоритма продажи. Общая потеря ликвидности во время флэш-аварии воспроизводится точно, с уменьшением глубины рынка и увеличенным распространением предложений в качестве возникающих свойств моделирования. Мы также воспроизводим реалистичные модели в моделированном объеме торговли рынком. Подробный прогресс моделируемого флеш -аварии также соответствует эмпирическому анализу исторического события флэш -аварии.

В последующем разделе мы рассмотрим условия, которые влияют на серьезность события флэш -аварии.

Авторы:

(1) Кан Гао, Департамент компьютеров, Императорский колледж Лондон, Лондон SW7 2AZ, UK и Simudyne Limited, Лондон EC3V 9DS, Великобритания (kang.gao18@imperial.ac.uk);

(2) Perukrishnen Vytelingum, Simudyne Limited, London EC3V 9DS, Великобритания;

(3) Стивен Уэстон, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(4) Уэйн Лук, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(5) CE Guo, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания.

Эта статья естьДоступно на ArxivПод CC BY-NC-ND 4.0 Лицензия.

[10] За исключением лимита запасов рынка и фундаментальной частоты торговли трейдерами, которые являются ключом к созданию реалистичных флэш -аваров.

[11] STEP_SECONDS в институциональной логике трейдеров - это количество секунд с момента начала моделирования.

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27328)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)