Калибровка моделей финансового моделирования, управляемая проверкой

28 июля 2025 г.Таблица ссылок

Аннотация, подтверждения, а также заявления и декларации

Введение

Фон и связанная работа

2.1 Моделирование финансового рынка на основе агента

2.2 Эпизоды флэш -аварии

Структура модели и настройка модели 3.1

3.2 Общее поведение трейдеров

3.3 Фундаментальный трейдер (Ft)

3.4 Momentum Trader (MT)

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

3.7 Динамика моделирования

Калибровка и проверка модели и целевая калибровка 4.1: данные и стилизованные факты для реалистичного моделирования

4.2 Калибровочный рабочий процесс и результаты

4.3 Проверка модели

Сценарии флэш -аварии 2010 года и 5,1 моделирования исторической флэш -аварии

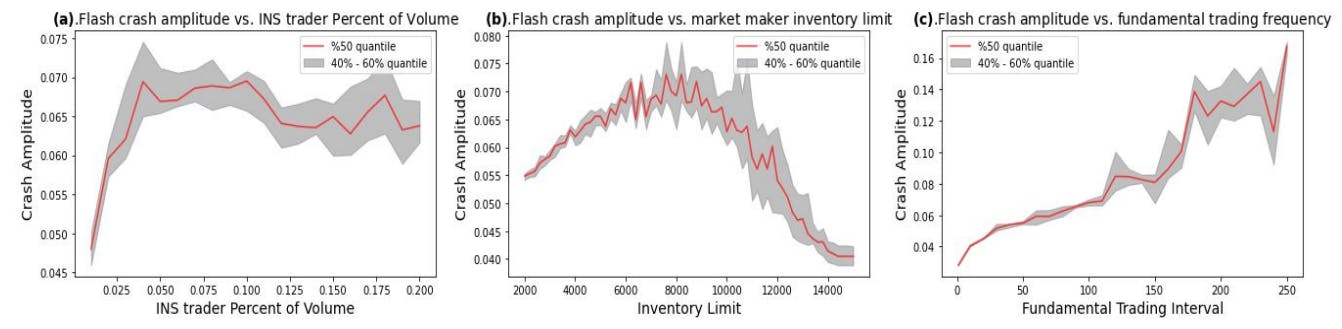

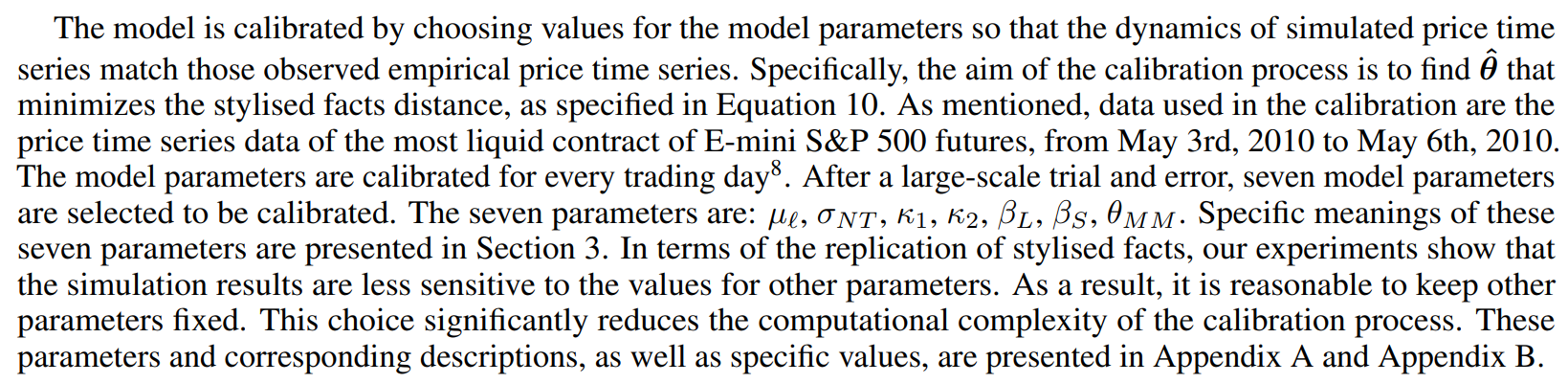

5.2 Флэш -авария в разных условиях

Мини -флэш -сценарии аварии и 6.1 Внедрение трейдера Spiking (ST)

6.2 Анализ мини -флэш -аварии

6.3 Условия для сценариев аварии мини -флэш -авара

Заключение и будущая работа

7.1 Сводка достижений

7.2 Будущие работы

Ссылки и приложения

4.2 Калибровочный рабочий процесс и результаты

В центре внимания этой статьи нет конкретных методов калибровки; Вместо этого мы будем уделять больше внимания валидационной части. Здесь мы кратко представляем процесс калибровки. Калибровочный рабочий процесс имеет два этапа в наших экспериментах. Основной методикой калибровки на первом этапе является подход суррогатного моделирования, предложенный Lamperti et al. (2018). В частности, суррогатная модель XGBOOST создана для приближения модели на основе агента. Суррогатная модель способна разумно направлять исследование пространства параметров. Расчетные значения параметров - это те, которые приводят к меньшему расстоянию стилизованных фактов, что указывает на то, что моделируемые моменты соответствуют тем, что наблюдаются эмпирически.

После первого этапа калибровки оптимальные параметры определяются суррогатной моделью. Несмотря на то, что Global Optimum не гарантируется, в наших экспериментах показано, что полученная комбинация параметров дает небольшое расстояние стилизованных фактов и способна воспроизводить реалистичную динамику цен. Вполне вероятно, что глобальные оптимальные параметры расположены близко к параметрам, сгенерированным первым этапом. Принимая это во внимание, выполняется численный поиск сетки над выполнимым ограниченным набором параметров. Возможный набор параметров сосредоточен вокруг оптимальных параметров, заданных подходом суррогатного моделирования на первом этапе. Комбинация параметров, которая дает наименьшее стилизованное расстояние фактов, выбирается в качестве конечной комбинации параметров калиброванной модели. Калиброванные значения параметров модели для каждого торгового дня, а также расстояние стилизованных фактов представлены в таблице 2.

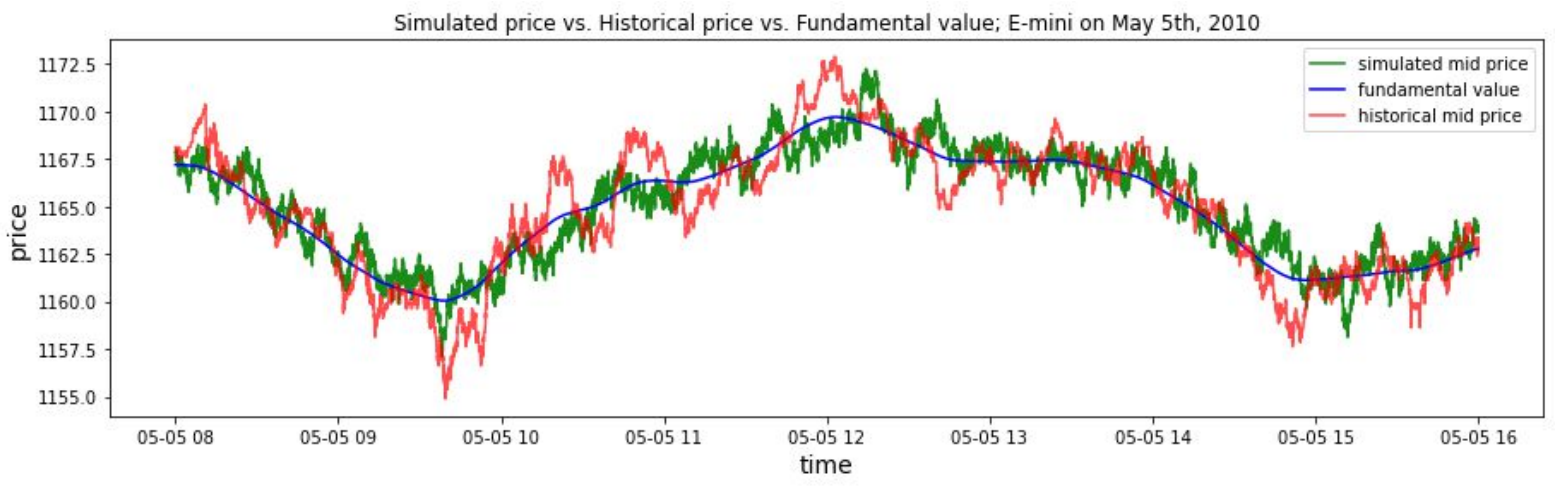

На рисунке 3 сравниваются эмпирические временные ряды средней цены 5 мая с моделируемым временным рядом средней цы. Визуальный осмотр показывает, что модель производит цены временных рядов, динамика которых очень похожа на эмпирические данные. Тем не менее, для проверки предлагаемой модели моделирования требуется количественная оценка, которая представлена в последующем разделе.

Авторы:

(1) Кан Гао, Департамент компьютеров, Императорский колледж Лондон, Лондон SW7 2AZ, UK и Simudyne Limited, Лондон EC3V 9DS, Великобритания (kang.gao18@imperial.ac.uk);

(2) Perukrishnen Vytelingum, Simudyne Limited, London EC3V 9DS, Великобритания;

(3) Стивен Уэстон, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(4) Уэйн Лук, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(5) CE Guo, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания.

Эта статья естьДоступно на ArxivПод CC BY-NC-ND 4.0 Лицензия.

[8] Из-за события Flash Crash на дневной торговой сессии 6 мая 2010 года для калибровки параметров модели в этот торговый день используется только первая половина торговых данных (8: 00-12: 30).

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27328)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)