Как блокчейн переопределяет финансовую включение для небанковских в 2025 году

2 июля 2025 г.В 2025 году мировая экономика будет продолжать быстро оцифровать. Вы знаете еще один секрет? И все же более 1,4 миллиарда человек остаются небанковскими, согласно последним данным Всемирного банка. Этим людям не хватает доступа к традиционным финансовым услугам из -за системных барьеров, таких как проблемы с личностью, географическая изоляция, высокая плата за обслуживание и недоверие в централизованных учреждениях. С другой стороны, сети блокчейнов имеют децентрализованный характер с потенциалом для финансовой интеграции. Биткойн, по -видимому, является основным фактором децентрализации. Традиционные финансовые системы связаны с помощью привратника, бюрократии и географии, но блокчейн предлагает достоверный, безграничный и программируемый финансовый слой. Он может превратить смартфон в банк, поставщика цифровых идентификаторов и кредитного сотрудника, все в одном.

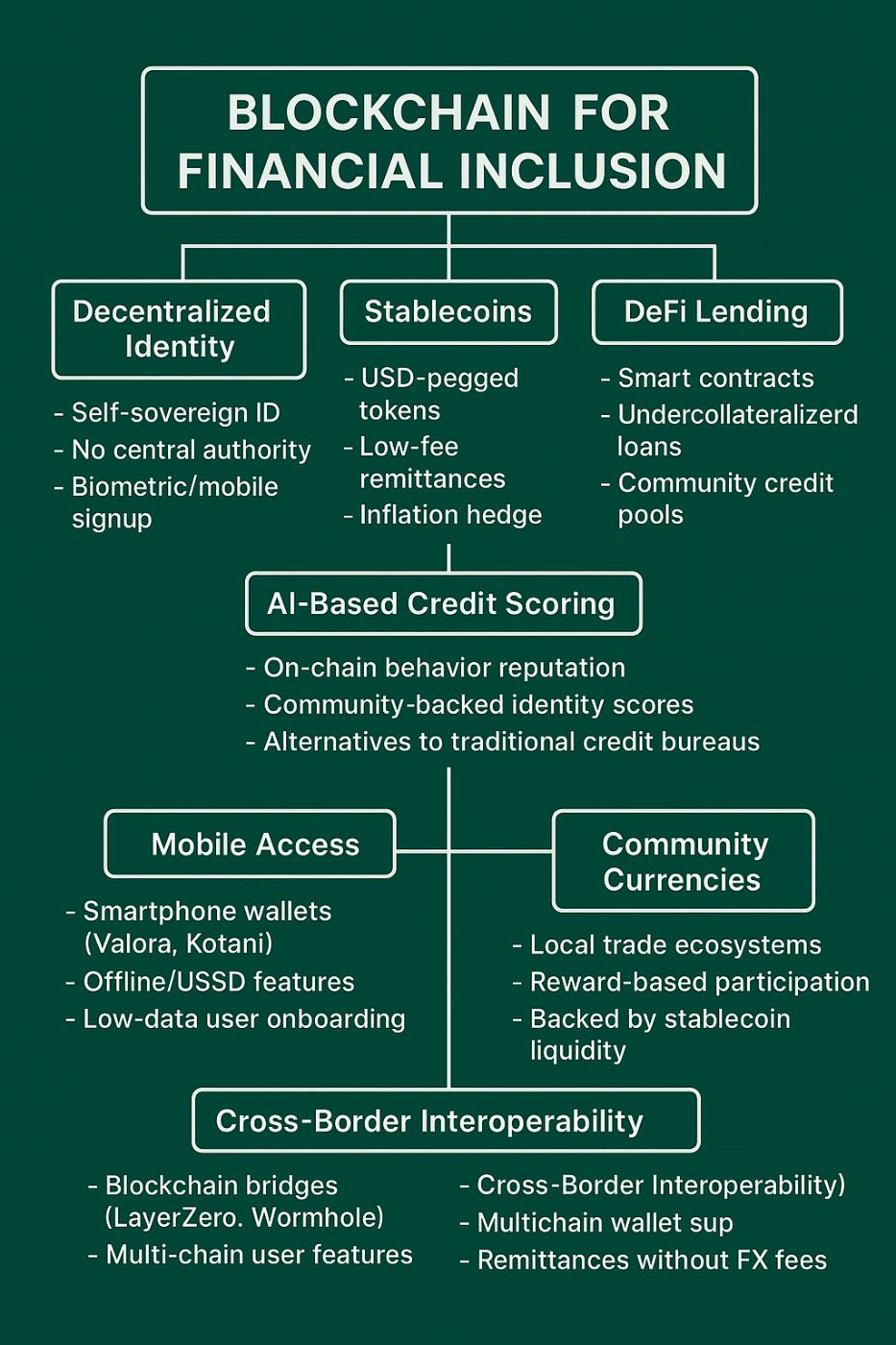

Приведенная ниже диаграмма объясняет, как технология блокчейна трансформирует финансовое включение небанковского населения.

В этом исследовании рассматривается, как блокчейн занимается финансовым исключением в результате последних инноваций.

1. Соблюдайте свою онлайн -личность - не требуется центральная власть

Одним из ключевых препятствий на пути к раскрытию является его проверенная идентичность.Децентрализованная идентичность (сделал)системы блокчейна (Многоугольный идентификаториДоказательство личности WorldCoin) Позвольте пользователям создавать устойчивые к фальсификации цифровых идентичностей без помощи центральных органов. Они принадлежат самим пользователям и криптографически аутентифицируются, что означает, что они могут применяться к любой финансовой платформе. DID позволяет.

- Открытые кошельки

- Подайте заявку на микрооанс

- Получить денежные переводы

- Участвовать в глобальных рынках

Эффективная реализация DID может быть определена с использованием реального примера в Бутане. В середине 2024 года,Бутан мигрировалего национальная самоотверженная цифровая идентичность, работающая на гиперлледжере, в полигонном блокчейне, и начал использовать ранее принятыеПротокол Credebl, которая представляет собой не одобренную системой подтвержденных учетных данных.

Вполне вероятно, что вы также спросите себя, почему это важно. Бутан является одной из первых стран в мире, которая полностью внедрит систему суверенной идентификации и предоставит всем гражданам владение и контроль над своими цифровыми полномочиями. Переезд в многоугольник подразумевает более быструю, более безопасную и более высокую способность иметь широкий общенациональный объем использования.

2. Банковское дело без банков? Стаблеки делают это возможным

Централизованные традиционные банки часто взимают высокую плату за обслуживание счетов, денежные переводы и преобразования FX. Однако, если мы найдем стаблеки, такие как USDC, CUSD (Celo Dollar) и GHO (Aave's StableCoin), они предоставляют альтернативу с низкой волатильностью USD, которую можно отправить и получать во всем мире, мгновенно и почти с нулевой стоимостью.

Через мобильные кошельки, такие как доверительный кошелек, пользователи в удаленных областях могут

Сохранить в стабильной валюте

Платить торговцам

Отправить денежные переводы

Избегайте инфляции местной валюты

В Латинской Америке,Стаблеки быстро растут, как и в случае с Венесуэлой, где стаблеки используются в 34% случаев, и Аргентина, где они составляют приблизительно 61,8% крипто -активности, гораздо больше, чем в Бразилии (59,8%) и Мексике (18%). В контекстах с высоким содержанием низкого уровня, высокопоставленные пользователи, ориентированные на мобильные устройства также обращаются к токенам, связанным в долларах, таких как USDT и USDC, в качестве легкодоступного и надежного источника экономии, транзакций и даже денежных переводов, когда нормальные банки ослабляются благодаря безудержной инфляции и растущим затратам на использование банковских услуг.

3. Микрофинансирование и кредитование defi

Протоколы децентрализованных финансов (DEFI) GoldFinch, AVER ARC и Maple Finance в настоящее время нацелены на активы реального мира (RWA) и недооцененный кредитование, отдавая должное новым учреждениям и частным лицам на развивающихся рынках.

Эти платформы:

Пиринговый

Прозрачный

Доступный без кредитной истории

С помощью блокчейна уличный продавец может найти кредит через иностранного инвестора, к которому применяются умные контракты и погашают через блокчейн.

Тот факт, что Goldfinch успешно одолжил более 100 миллионов долларов США для реальных предприятий, и наиболее заметно на рынке Африки к югу от Сахары, иллюстрирует проблему использования блокчейна для соответствия глобальному капиталу с подключенными к подключению. Goldfinch предлагает доступное и устойчивое финансирование для недостаточно обслуживаемых членов сообщества, используя USDC, местные партнерские отношения и интеллектуальные контракты, чтобы предложить масштабируемое, подотчетное и эффективное финансирование для недостаточно обслуживаемого.

4. Повреждения без посредников

Мировой рынок денежных переводов с годовым оборотом более 800 миллиардов, в настоящее время монополизируется такими посредниками, как Западный Союз, взимая суммы до 10 процентов в виде сборов. Системы денежных переводов с интеллектуальными контрактами, такие как Ramp Network, Xoom, используя USDC, и Onfinality, минимизировали стоимость почти бесплатной и оседающей в течение нескольких минут, а не дни.

Одним из примеров реального мира для этой категории является то, что на ФилиппинахМонетыреволюционизирует денежные переводыИспользуя блокчейн и стабки, такие как USDC и PHPC, чтобы обеспечить почти мгновенные, недорогие трансграничные трансферы.

Традиционные услуги взимают 6-7% и создают задержку, заняв время, но Coins.Ph обрабатывает денежные переводы за считанные минуты с платами всего 0,1%. Недавно он справился38 миллиардов долларовв денежных переводах. Это позволило небанковским пользователям охватить местных партнеров по денежным средствам.

Это тот же случай, что и африканская платформа, которая работает на африканской платформеВолновать, чтобы сделать трансграничные денежные переводыБлагодаря криптовалюте простая и относительно дешевая, что является хорошим примером того, как блокчейн может удалить посредников и повысить финансовую интеграцию.

5. Местная экономика, работающая на блокчейне

Новые экономики, поддерживаемая блокчейном, становятся сильными альтернативами традиционным рынкам в качестве заменителей общественных валют и экономики вознаграждений, которые зависят от банков и централизованных властей. В таких экосистемах пользователи имеют доступ, чтобы зарабатывать, экономить, тратить и накапливать богатство полностью внутри инфраструктуры блокчейна, во многих случаях, только с мобильным телефоном.

Проекты Celo RefiСодействовать экологическим действиям через токеновые стимулы.

ПознакомитьсяиГиткоинВключить прямую помощь и гранты без бюрократической задержки.

Котани платитИнтегрированные кошельки для блокчейна с услугами мобильных денег, такие как M-Pesa, в Африке.

Эти проекты представляют новую тенденцию: блокчейн больше не изменяет финансы, а скорее демократизирует доступ к стоимости, переопределяющемуся помощи и местной, инклюзивной экономике. Нативные системы блокчейна позволяют устранению посредников и предоставления сообществ, которые находятся в невыгодном положении в мировой экономике с устойчивой финансовой инфраструктурой, позволяя программируемому доверию. Усилия, такие какКосмический корабльДецентрализовать Интернет и финансы покажите, как блокчейн может преодолеть цифровые и финансовые разделители. Оплачивая интернет-счета с Crypto, как правило, не более чем на доллар или два в месяц, обездоленные сообщества разрабатывают кредитную историю в цепочке, которая может привести их к кредитам и другим финансовым услугам, не проходя через банки.

6. Ключ вызывает наблюдать и попытаться справиться с ними

Благодаря трансформационной силе блокчейна существуют реальные препятствия для его использования в обездоленных сообществах. Проблемные вопросы должны решаться в контекстном и ориентированном на пользователь, чтобы помочь создать значимую финансовую интеграцию.

Значительная часть небанкованной популяции не имеет смартфонов или доступа к стабильному подключению к Интернету, что снижает их воздействие DAPP. Этот разрыв обоснован мобильными инструментами и кошельками на основе SMS, такими какКотани платитПолем

Интерфейсы трудно понять и иметь дело, и они содержат неизвестные криптографические концепции. Получение новых пользователей на борту помогают местные образовательные инициативы и упрощенные приложения, такие какВалораПолем

Использование StableCoins ставит пользователей на нормативные и эмитентные риски. Поддержанные активами или региональные стаблеки могут быть более устойчивыми.

Использование технических терминов и отсутствие надлежащей локализации сделало массовое принятие невозможным. Чтобы решить эту проблему, платформы должны улучшить пользовательский интерфейс и опыт с помощью удобного многоязычного интерфейса.

Потеря частных ключей или становятся жертвами мошенничества могут быть катастрофическими. Таким образом, появляющиеся более безопасные модели включают в себя кошельки для социального восстановления (например, Trust Wallet имеет функцию для резервного копирования вашего ключа в Google Drive) и местных моделей опекуны.

Смутное или антагонистическое законодательство останавливает прогресс в некоторых странах, таких как Бутан, которые являются ведущими положительными показателями, принимая контролируемые идентификационные структуры контролируемых блокчейнов.

Дорогие затраты на добычу полезных ископаемых для блокчейнов на основе POW, таких как биткойн, и заторы сети, ограничивают их использование. Чтобы решить эту проблему, существуют другие масштабируемые и дешевые варианты, в том числе такие цепи, как многоугольник, Celo и Solana.

Это не только технические проблемы, но и этические. Решение этих проблем представляет собой проблему совместной работы, и в этом участвуют разработчики, политики, педагоги и сообщества. Только после этого времени блокчейн может открыть дверь для справедливого доступа к финансовым инструментам.

7. Будущее

🔗 Блокчейн + AI: более умный финансовый доступ

Продукты и услуги на основе искусственного интеллекта (ИИ) становятся все более популярными с 2025 года, и будущее кажется еще ярче, если блокчейн объединяется с ИИ для эффективных услуг. Некоторые реальные примеры, такие как WorldCoin и протокол человека, объединяют блокчейн с ИИ для оценки репутационных кредитных баллов. Это позволяет кредиторам оценивать небанковских пользователей на основе следующих критериев:

Поведение в цепочке

Одобрения сообщества

Участие Дао

Эта комбинация блокчейна AI + полностью переворачивает обычные режимы оценки кредитования в условиях низких данных, полагаясь на режимы поведения в цепочке, рекомендации по одноранговым разрешениям, решения цифровой идентификации и децентрализованные системы репутации для создания динамических, неизменных кредитных профилей. Новая система может предлагать инклюзивную оценку рисков в реальном времени, тогда как традиционные системы используют кредитные рейтинговые агентства, которые не изменились с 80-х годов и фиксированной финансовой истории; Миллионы небанковских людей смогут поставить справедливый кредит, страхование и другие финансовые инструменты.

🏦 Цифровые валюты центрального банка (CBDC)

С дефицитом развивается органически, к нему обращается правительство. Более 130 стран находятся в испытании или реализации CBDC. В сочетании с кошельками блокчейна CBDC могут

- Включить государственные льготы без банков

- Распределить UBI (универсальный базовый доход)

- Отслеживайте устойчивые к инфляции микро-сдачи

Цифровые рупии E-CNY, Enaira и India уже находятся под тестированием на торговые платежи и трансграничные выплаты.

🌍 Местные экономики, глобальные рельсы

Кенийские общественные проекты, такие какМассовая экономика, или проект латиноамериканского сообщества, такой какПознакомиться, позволяйте сообществам создавать местные цифровые валюты, которые поддерживаются для стабилизации других ECOIN, таких как CUSD или DAI. Эти валюты часто выдаются местным DAO или мобильным приложениям, и им поручено отражать фактические экономические операции в сообществе.

Эти системы:

• Мобилизовать микротрад без денег: позвольте местным предприятиям, фермерам и поставщикам, чтобы они могли получать платежи в цифровом виде, даже в местах, где традиционная банковская система не очень хорошо связана.

• Платите людям, чтобы делать хорошие вещи, такие как посадка деревьев, образование, утилизация или волонтерство-превращают людей в токены общин, которые любой может провести в обществе.

• Установите круговую экономику, основанную на деятельности, связанных с тем, что ценность генерируется и используется в местном районе, следовательно, игнорируя необходимость полагаться на внешнюю помощь или нестабильные фиатные валюты.

Например, сеть Sarafu в Кении, инициированная массовой экономикой, предоставила более 60 000 пользователей услуг и передачи товаров с использованием цифровых кредитов, напечатанных в сообществе, общее количество сделок до сих пор составило более 3 миллионов долларов. Участникам приписывают кредитные ваучеры в обмен на труд или производство, которые могут использоваться в сети для продуктов питания, транспорта и других основных потребностей. Данная модель не только создает финансовую стабильность, но и развивает лучшие социальные связи, больше экономического сотрудничества и местного развития, которые также укрепляются технологией блокчейна, которая работает под поверхностью.

Окончательные мысли: финансовый сброс

Блокчейн - это не просто технологическая инновация, это также катализатор экономических прав и возможностей и финансовой справедливости. Blockchain позволяет людям в недостаточно обслуживаемом сообществе быть уполномоченными в своем финансовом будущем, независимо от географических мест и происхождения, нарушая традиционные ступени идентичности, доступа и доверия.

Повреждения с низким содержанием Fee сделали Airbnb-Killer Project Stable Ecoins, Microcredit без залога, предоставленные протоколами DEFI, безопасными документами и данными на блокчейне, и децентрализованные системы идентификации, которые заменяют формальные KYC, все из которых уже здесь и радикально развиваются.

Мы находимся в новом финансовом веке, где никто не забыт, а банковское дело происходит не с привилегией, а правом, поскольку правительства, разработчики и сообщества сотрудничают для создания этических, инклюзивных и четких решений на основе блокчейна.

Следующие миллиарды пользователей не просто присоединятся к Web3; Они помогут сформировать это. В будущем самый мощный банк может не иметь стен. Это может быть просто телефон, ключ или цепь.

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Лучшие новогодние подарки для владельцев домашних животных

29 мая 2022 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27342)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)