Эффективные расчеты цен и греков для американских опционов с помощью LSM с градиентом

13 августа 2025 г.Авторы:

(1) Jiefei Yang, † Кафедра математики, Университет Гонконга, Pokfulam, Гонконг (jiefeiy@connect.hku.hk);

(2) Гуанлиан Ли, кафедра математики, Университет Гонконга, Покфулем, Гонконг (lotusli@maths.hku.hk).

Таблица ссылок

Аннотация и 1. Введение

- Бермудские цены на опционы и хеджирование

- Разреженное отделение полинома и градиент Hermite

- Алгоритм и сложность

- Анализ сходимости

- Численные примеры

- Выводы и взгляды, подтверждения и ссылки

АбстрактныйПолем Мы предлагаем эффективный и простой в реализации градиент, способный наименьших квадратов, метод Монте-Карло для вычислительной цены и греков (то есть производных функции цен) высокоразмерных американских опций. В нем используется разреженное расширение полиномиальных гермитов в качестве суррогатной модели для функции продолжения значения и, по сути, использует быструю оценку градиентов. Коэффициенты расширения вычисляются путем решения линейной проблемы наименьших квадратов, которая усиливается градиентной информацией о моделируемых путях. Мы анализируем сходимость предложенного метода и устанавливаем оценку ошибки с точки зрения наилучшей ошибки приближения в взвешенном пространстве H1, статистической ошибке решения проблем с наименьшими квадратами и размера временного шага. Мы представляем комплексные численные эксперименты, чтобы проиллюстрировать производительность предлагаемого метода. Результаты показывают, что он превосходит современный метод наименьших квадратов Монте-Карло с более точной ценой, греками и оптимальными стратегиями упражнений в высоких измерениях, но с почти идентичными вычислительными затратами, и может обеспечить сопоставимые результаты с недавними методами нейронной сети до размера 100.

1. Введение

Ранняя функция упражнений американских или бермудских опционов дает держателям право покупать (звонок) или продавать (положить), основные активы, до даты истечения срока действия, и их точный численный расчет имеет большое практическое значение. Между тем, эффективная оценка греков (то есть производные цены, например, Delta и Gamma) жизненно важна для хеджирования и управления рисками, поскольку теория ценообразования опционов основана на предположении об отсутствии арбитраж. Например, когда цена активов растет, прибыль в долгосрочной позиции актива автора вызовов может компенсировать потенциальную потерю опции вызова.

Тем не менее, ранняя особенность упражнений американских опционов создает значительные проблемы для вычислительной цены и греков, особенно в высоких измерениях. Одним из самых популярных методов высокомерной американской цены является наименее квадратным методом Монте-Карло (LSM) [15, 22]. Вычислительные греки в высоких измерениях более вовлечены, и были предложены дальнейшие события с LSM [24, 5]. В этой работе, построившись на LSM, мы разработаем простой, быстрый и точный алгоритм, называемый методом наименьших квадратов, усиленных градиентом, Монте-Карло (G-LSM), C.F. Алгоритм 4.1, для вычислительных цен и греков одновременно на всех временных шагах для размеров до 100. Ключевые методологические инновации включают в себя использование разреженного полиномиального пространства Hermite с гиперболическим поперечным индексом в качестве пространства ANSATZ для аппроксимации функций продолжения стоимости (CVFS) и включения градиционной информации.

Теперь мы размещаем настоящее исследование в существующих работах. В настоящее время существует два популярных класса методов, чтобы цены на американские варианты в высоких измерениях: (i) методы наименьших квадратов Монте-Карло (LSM) и (ii) методы на основе DNN. Метод LSM продемонстрировал огромный успех для цены на американские или бермудские варианты с более чем одним стохастическим фактором. Первоначальный LSM [15] использует полиномы для приближения CVF, и другие варианты также были изучены, например, Gaussian Process [16] и DNNS [14, 4]. Недавно LSM с иерархической методикой тензора была изучена в [2], что демонстрирует успех полиномиального приближения для CVFS в очень высоких измерениях. Предлагаемый G-LSM-это вариант LSM, который включает в себя градиентную информацию, которая поставляется почти бесплатно. Due to the excellent capability for high-dimensional approximation of DNNs, several methods based on DNNs have been proposed for pricing American or Bermudan options, based on optimal stopping problem (parameterizing the stopping time by DNNs and then maximizing the expected reward [3]), free boundary PDEs (parameterizing PDE solutions with DNNs [21]), or BSDEs (parameterizing the solution pair of the associated Отражен BSDE [8] DNNS [12]). В рамках BSDES Chen и Wan [6] предполагают приближение разницы CVF между смежными временными шагами, усредняя несколько обученных нейронных сетей, которые имеют квадратичную сложность в количестве временных шагов. Wang et al. [23] расширяют глубокий метод BSDE [7] от европейской цены опциона на Бермудан, причем функция потерь является дисперсией начального значения, а Gao et al. [10] проанализируйте его конвергенцию. По сравнению с методами на основе DNN, G-LSM пользуется высокой эффективностью и надежностью, что включает в себя только проблемы с наименьшими квадратами и легко реализовать.

Структура этой статьи организована следующим образом. В разделе 2 мы описываем математическую структуру цен и хеджирование высокоразмерных американских или бермудских вариантов, и в разделе 3 мы вспоминаем несколько полезных свойств обобщенных полиномов Hermite и приближения с разреженным набором гиперболических перекрестных индексов. Затем в разделе 4 мы выводим основной алгоритм, то есть метод с наименьшими квадратами, усиленным градиентом, и устанавливаем его локальные и глобальные оценки ошибок в разделе 5. В разделе 6 мы представляем обширные численные результаты, включая цены, греки, оптимальное время остановки и время вычисления. Мы также представляем сравнительное исследование с существующими методами. Наконец, мы завершаем в разделе 7 дальнейшими обсуждениями.

2. Бермудские цены на опционы и хеджирование

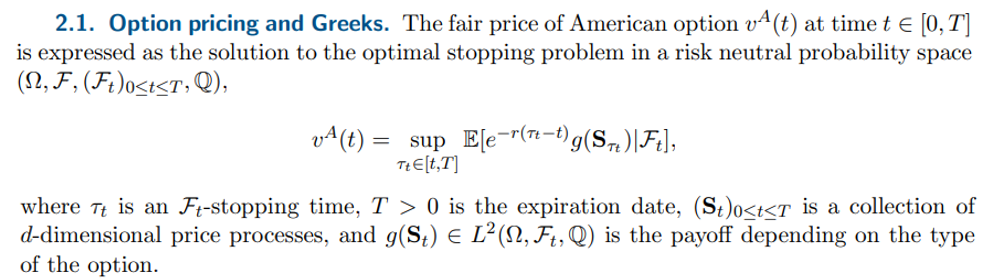

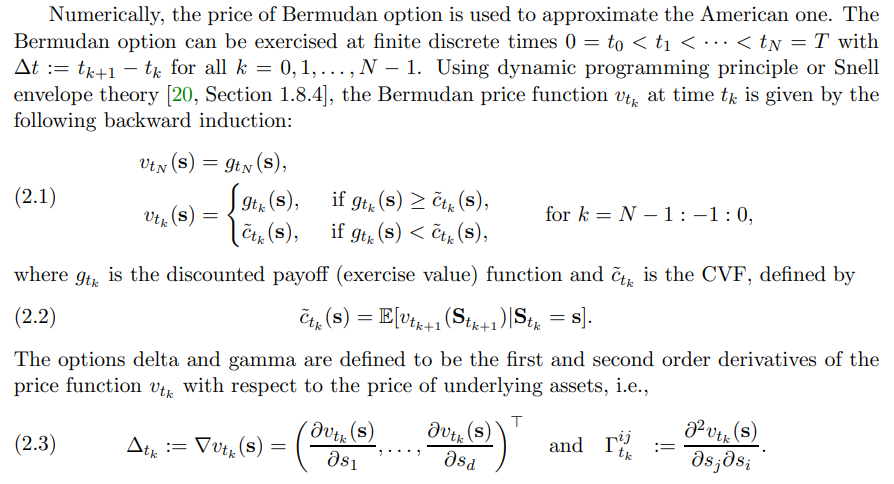

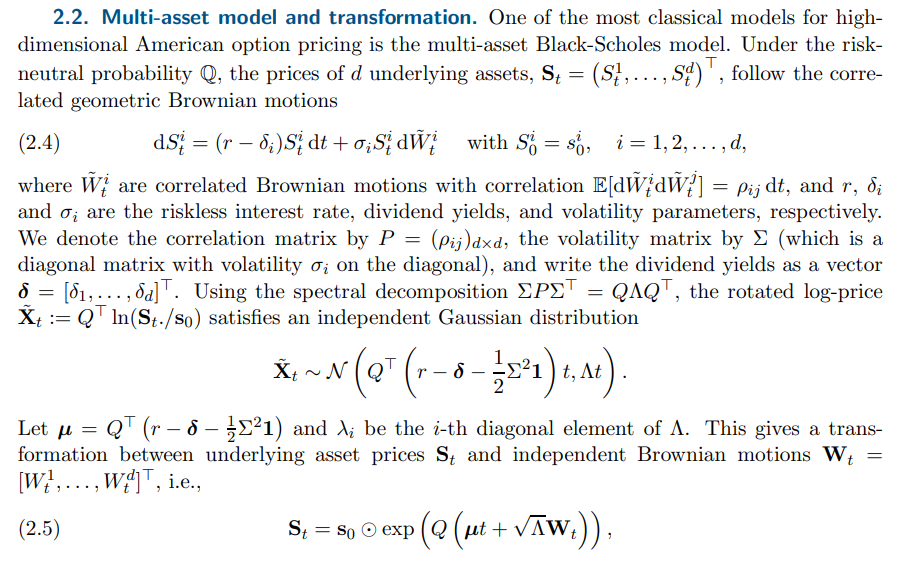

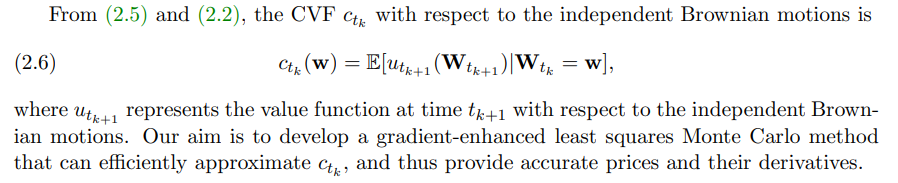

Теперь мы опишем структуру оценки для американских или бермудских цены и хеджирования.

Мы рассматриваем все значения упражнений и продолжения бермудского опции, дисконтированные во время t = 0.

где ⊙ обозначает компонентный продукт.

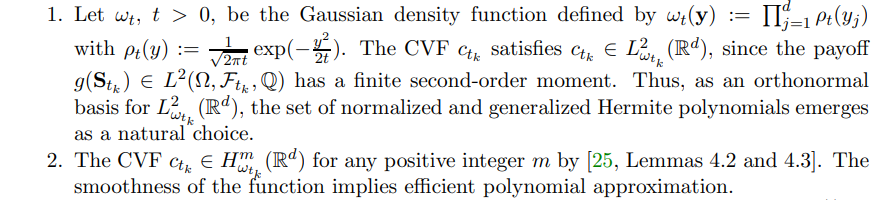

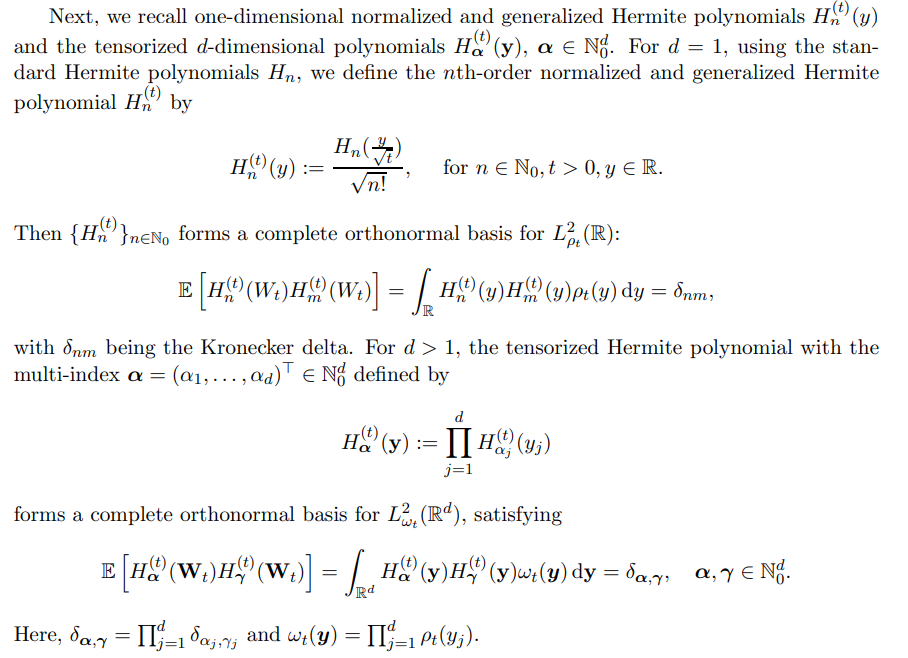

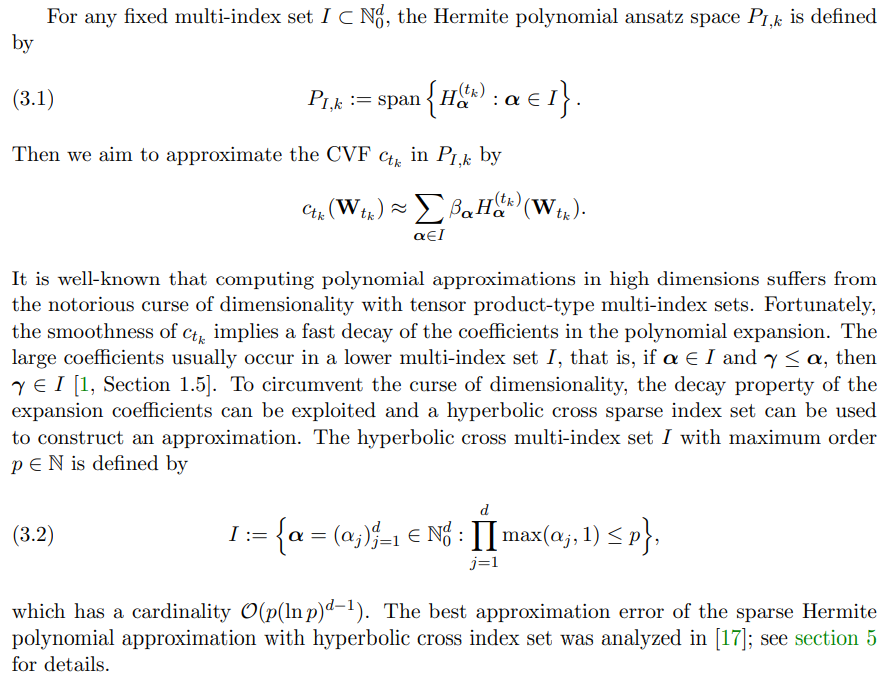

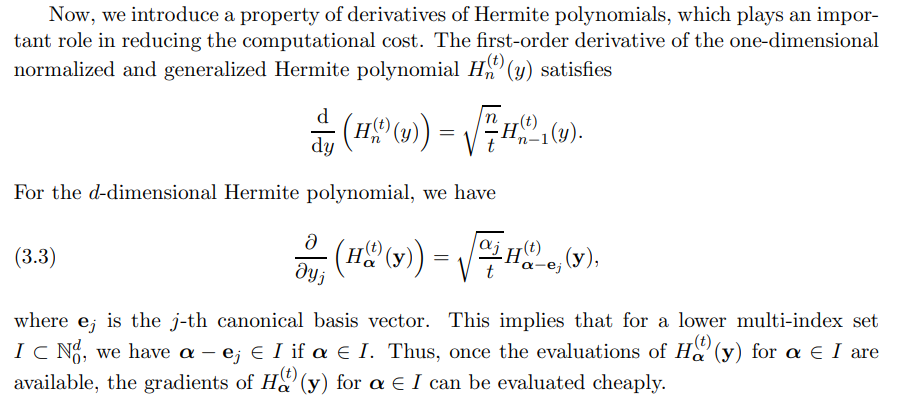

3. Разреженное отделение полинома и градиент и градиент.Разреженное полиномиальное расширение хаоса может служить суррогатной моделью неизвестных стохастических переменных с конечными моментами второго порядка. Мотивация использования редкого эримитового полинома для цен на цены и хеджирования американских вариантов - два раза:

Эта статья есть

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г.

⭐ Самое популярное

-

4 признака того, что ваш Instagram взломали (и что делать)

16 ноября 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Предстоящие эксклюзивы для PS5 — график выхода подтвержденных игр

24 октября 2023 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г.

Categories

- Технологии и IT (26631)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)