История денег: от золотых монет до криптовалюты

28 июля 2025 г.Деньги - это не просто материал в вашем кошельке или номера в вашем банке. Это концепция, которая требует некоторой веры. В глубине души деньги - это инструмент, изобретенные для упрощения торговли и сотрудничества. Вместо того, чтобы обменивать яблоки для обуви, мы согласились с тем, что все примут. Эта общая вера превратила в Cowry Shells, серебряные монеты или даже электронные фонды (например, крипто -деньги) в ценные вещи. Это похоже на величайшее упражнение доверия, которое когда -либо имело человечество в истории.

Деньги обычно имеют три большие рабочие места: это помогает нам торговать, отслеживать стоимость и сэкономить на потом. Чтобы делать это хорошо, это должно быть портативным, долговечным, делительным и дефицитнымПолем И вот кикер - его также должны рассматриваться как ценные другие. Иногда это ценность происходит от очевидной полезности (подумайте о соли в те дни перед холодильниками), а иногда и из чистой веры (например, современный Fiat или Crypto). В любом случае, это работает только как деньги, если другие люди готовы принять их, и это требует, по крайней мере, некоторого уровня доверия или полезности.

Вы, вероятно, не хотели бы вашей зарплаты в бананах. Не потому, что у них нулевая полезность, а потому, что их трудно разделить, быстро портить, и никто не будет принимать их в качестве оплаты через неделю. Даже вещи с практическим использованием не являются автоматически хорошими деньгами. И вещи без полезности вообще могут функционировать как деньги, если достаточное количество людей соглашается обращаться с ними таким образом.

Если это звучит запутанно, просто подумайте о

Драгоценные металлы, бумага и фиат

Тысячи и столетия лет назад люди использовали что -нибудь от соли до бусин для торговли. Но по мере роста общества обмен и даже такие товары, как соль, стали слишком неуклюжими и неэффективными. Введите драгоценные металлы. Золото и серебро были блестящими, редкими и легко носить. Эти черты сделали их идеальными для хранения и передачи стоимости.

Чтобы сделать торговлю более эффективной, древние империи начали добывать монеты, штамповать их стандартными весами и официальными оценками, чтобы гарантировать их ценностьПолем Эти монеты все еще были сделаны из золота или серебра, но штамп (часто лицо императора) добавила слой доверия.

Археологи и историки отмечают, что люди

Вы могли бы сказать, что портрет Императора работал как синяя галочка, сигнализируя о подлинности и авторитете. Люди не полагались только на веру -

Бумажные деньги, тем не менее, изменили игру. Китай

Но все изменилось, когда страны отказались от золотого стандарта. Валюты стали слабыми, то есть они имели ценность только потому, что правительства сказали об этом. Эта гибкость к денежно -кредитной политике, а также новый набор рисков. Решение президента США Никсона 1971 года о прекращении выкупа золота за доллар США часто рассматривается как момент, когда деньги официально стали обещанием, а не физическим веществом. Его последствия даже имеют имя:

Эффективность денег: доверие, инфляция и снижение FIAT

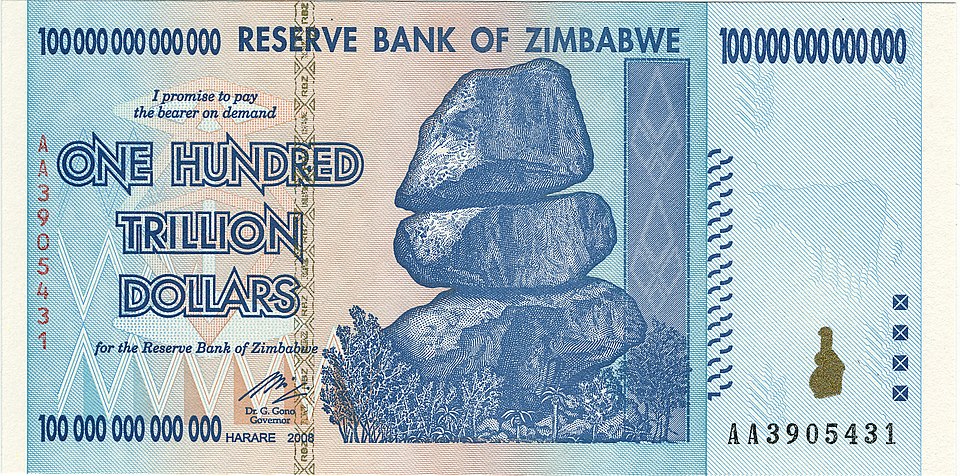

Чтобы деньги функционировали в долгосрочной перспективе, люди должны в это верить или рассматривать их как полезные. Эта вера со временем нанесла удар, особенно когда речь идет о фиатных валютах. Поскольку Fiat не поддерживается ничем физическим, правительства могут печатать столько, сколько они хотят. Хотя это может помочь в чрезвычайных ситуациях, это также увеличивает риск инфляции. Инфляция происходит, когда цены растут, потому что деньги теряют стоимость, часто, когда в обращении слишком много.Проще говоря, если деньги перестанут быть дефицитными, они не могут удерживать свою ценность, и то, что когда -то стоить 1 доллар может вскоре стоить 2 доллара. Или

А

Критики, подобные австрийской школе, утверждают, что Fiat Systems ошибочны по дизайну.По их мнению, инфляция и валютные манипуляции не являются ошибками, а функциями текущей моделиПолем В "

Децентрализованные и цифровые деньги

Биткойн вышел на сцену в 2009 году, созданный таинственным

Затем появился Ethereum в 2015 году, добавив мозги к деньгам. Он представил

Конечно, крипто не без проблем. Волатильность отпугивает слабонервные, хаки все еще делают заголовки, и да, некоторые проекты тенистые. Но, несмотря на удары, он предлагает что -то революционное: система, где доверие не помещено в ошибочные учреждения, а в прозрачном коде. В мире, где традиционные деньги часто чувствуют себя хрупкими или несправедливыми, эта альтернатива более чем освежает. Это необходимо для прогресса.

Что дальше? Цифровое будущее денег

Поскольку деньги продолжают свою цифровую эволюцию, мы сталкиваемся с большими решениями.

Они считаются не «реальными» криптовалютами, а только цифровыми токенами. Кроме того, их государственный контроль имеет потенциальные недостатки.Если государства контролируют каждую транзакцию, конфиденциальность может стать реликвией прошлого. Критики предупреждают, что CBDC могут позволить замораживанию счетов, обеспечить соблюдение сроков срока действия денег или отслеживать каждый цент, который вы тратитеПолем Это похоже на то, как ваш кошелек идет с охранником и буфером обмена. Поэтому у них точно не было очень теплого приветствия.

В то же время не все криптовалюты создаются равными. Например, биткойн и Ethereum поставляются с такими проблемами, как

Структура Obyte обеспечивает высокий уровень децентрализации и сильного сопротивления цензуреПолем Он также включает встроенный

Показанный векторный изображение

Оригинал

🔥 Популярное на этой неделе

-

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г.

⭐ Самое популярное

-

4 признака того, что ваш Instagram взломали (и что делать)

16 ноября 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Предстоящие эксклюзивы для PS5 — график выхода подтвержденных игр

24 октября 2023 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г.

Categories

- Технологии и IT (26645)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)