Практическое руководство по сбору средств для стартапов на ранней стадии с инфографикой и расчетами

Введение

Язык венчурных сделок по сей день остается непрозрачным и запутанным. Это работает в пользу инсайдеров отрасли и в ущерб тем, кто плохо знаком со стартапами и венчурным капиталом.

Итак, для всех, кто интересуется стартапами и венчурным финансированием, но особенно для основателей, которые планируют сбор средств, я пишу эту серию, чтобы объяснить некоторые из наиболее важных положений в перечне условий, чтобы мы знали, что эти термины означают для наших стартапов и какие. условия для переговоров.

Начнем с настроек ликвидации.

Что это значит?

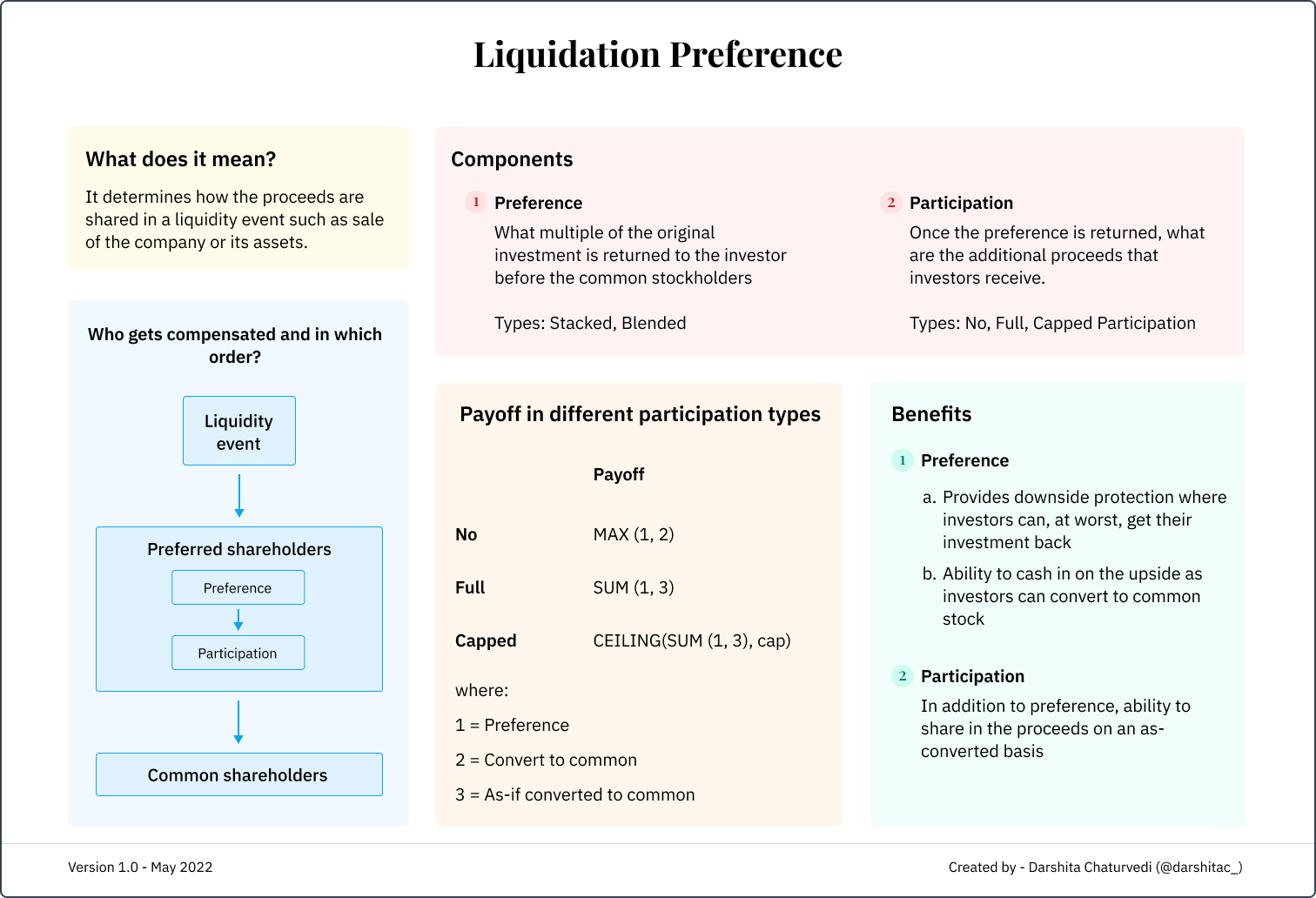

Он определяет, как распределяется выручка в случае ликвидности, например, при продаже компании или ее активов.

Составные части

- Преференция: Какой коэффициент первоначальной инвестиции возвращается инвестору раньше, чем держателям обыкновенных акций?

- Участие: Какую дополнительную выручку получат инвесторы после возврата привилегии?

Как предпочтения различаются на разных этапах финансирования?

- Сложенный: инвесторы серии B получают компенсацию раньше, чем инвесторы серии A и так далее.

- Смешанный (pari passu): все равноценны по статусу, и им возвращаются предпочтения на пропорциональной основе.

Как акционеры привилегированных компаний максимизируют свою выплату во время события ликвидности?

Владельцы привилегированных акций имеют возможность конвертировать свои акции в обыкновенные акции в соответствии с коэффициентом конвертации или разделить выручку на конвертируемой основе.

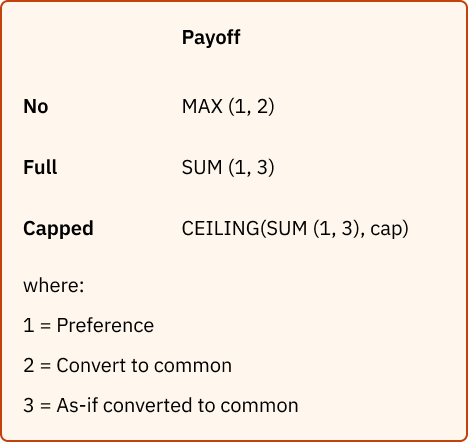

- Без участия: Выплата представляет собой максимальную привилегию и соответствующую стоимость обыкновенных акций.

- Полное участие: Выплата представляет собой сумму привилегированной акции и соответствующей стоимости обыкновенных акций в конвертированном виде.

- Участие с ограничением: ограничение обычно устанавливается как определенное число, кратное первоначальной сумме инвестиций. Этот предел является верхним пределом выплаты.

Давайте посмотрим на выигрыш для инвесторов и учредителей в следующих сценариях.

Сценарии:

Стартап привлек один раунд финансирования.

- Цена приобретения ≤ Общий привлеченный капитал

Акционеры обыкновенных акций (учредители, сотрудники и т. д.) не получают ни копейки, поскольку все доходы должны быть возвращены держателям привилегированных акций (инвесторам).

Избегайте сбора такой большой суммы, при которой разумное приобретение становится невозможным.

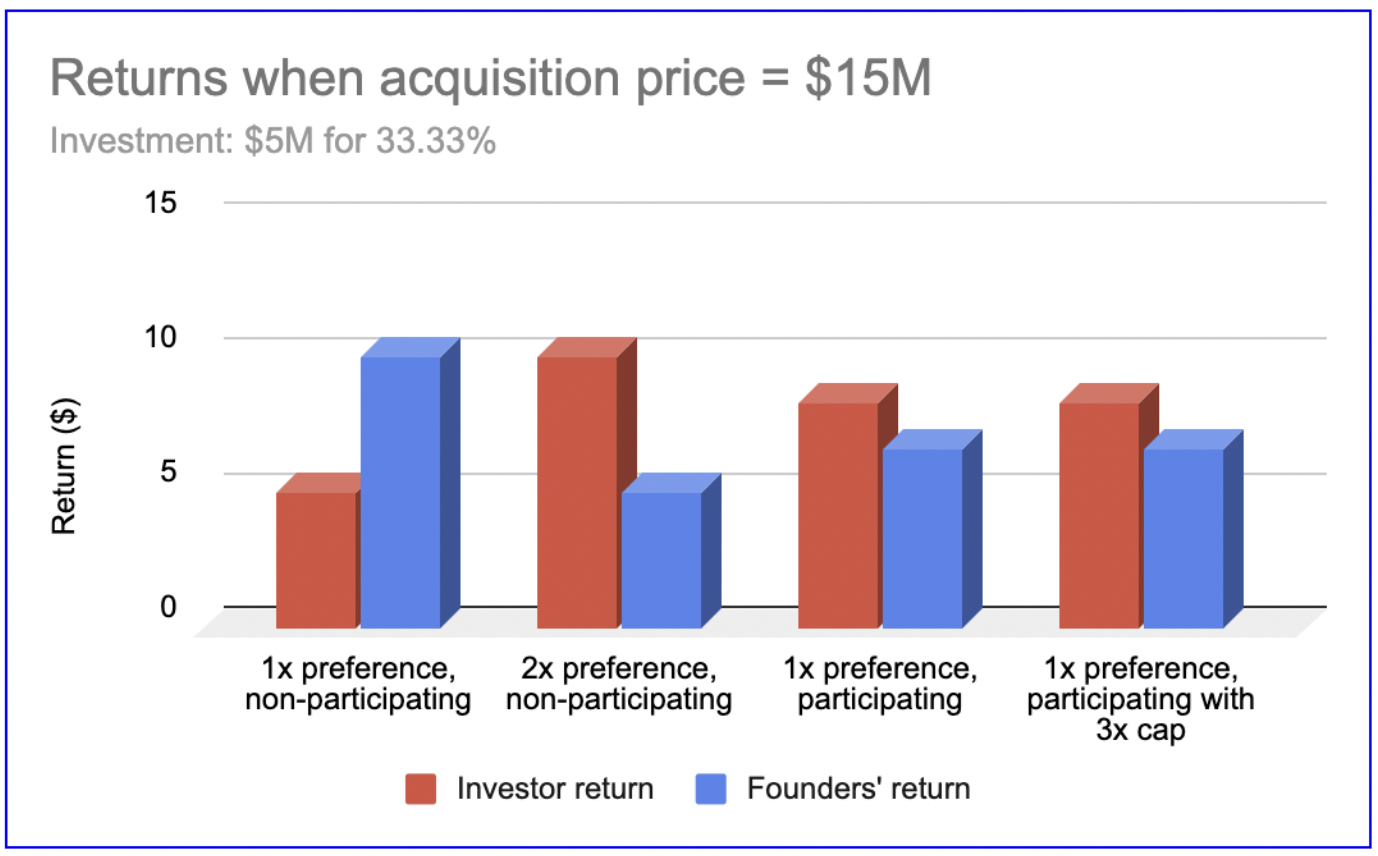

- Цена приобретения = 3–10 x общий привлеченный капитал (низкая цена приобретения).

Обратите внимание, что функция участия оказывает значительное влияние, если цена приобретения низка.

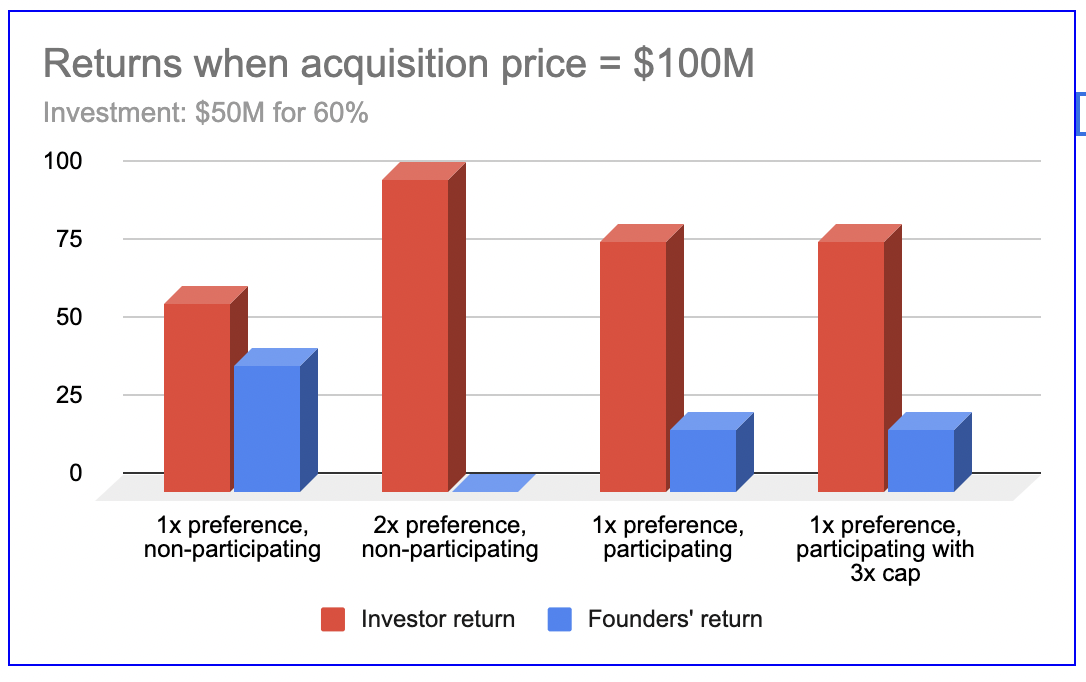

3. Цена приобретения = 20–30 x общий привлеченный капитал (высокая цена приобретения)

Обратите внимание, что функция участия оказывает меньшее влияние, если цена приобретения высока.

4. Цена приобретения = 10-20 x Общий привлеченный капитал (средняя цена приобретения) и больше денег, привлеченных с помощью функции участия

Обратите внимание, что функция участия оказывает значительное влияние, если с помощью функции участия можно собрать больше денег.

5. Несколько раундов финансирования и цена приобретения ≤ общий привлеченный капитал

Каковы преимущества льгот по ликвидации для инвесторов?

- Предпочтение:

а. Обеспечивает защиту от убытков, когда инвесторы могут в худшем случае вернуть свои инвестиции.

б. Возможность заработать на потенциале роста, поскольку инвесторы могут конвертировать их в обыкновенные акции.

- Участие:

а. В дополнение к привилегии, возможность участия в выручке на основе конвертации

Заключительные мысли:

В этом посте мы узнали следующее:

- Что означает ликвидационное предпочтение?

- Каковы его основные компоненты и их преимущества для инвесторов?

- Как различные акционеры получают компенсацию в случае возникновения ликвидности?

- Как инвесторы максимизируют свою прибыль, ведя переговоры о конкретном типе участия?

- Как доходы распределяются между держателями привилегированных и обыкновенных акций в различных сценариях?

Инфографика ниже суммирует некоторые из этих ключевых моментов.

Расчеты:

Если вам интересно понять математику, лежащую в основе вышеуказанных типов участия, ознакомьтесь с электронной таблицей здесь.

Использованная литература:

Фельд, Брэд и Мендельсон, Джейсон. Венчурные сделки: будьте умнее своего юриста и венчурного капиталиста. Уайли, 2019.

Благодарности:

Фото на обложке Джоанны Косинска на Unsplash | Отредактировано автором

:::предупреждение

Отказ от ответственности: ничто в этой статье не является профессиональным инвестиционным советом. Пожалуйста, проведите собственное тщательное исследование, прежде чем принимать какие-либо инвестиционные решения.