Правда о «безналоговых» криптоинвестициях

11 апреля 2022 г.🔥Crypto Fireside #34 — Интервью с криптолюдьми

🔥Привет! Кто вы и чем занимаетесь?

ПК: Меня зовут Палмер Чаплицкий. Я в первую очередь инвестор, а уже потом фасилитатор юридических структур. Впервые я увлекся криптовалютой в начале 2017 года и увлекся с первого дня. Начиная с октября 2020 года, я содействовал юридическому процессу под названием Квалифицированный перенос, который дает инвесторам больше свободы для свободного инвестирования. Я делаю это через свою компанию [Lion’s Share Wealth] (https://www.lionssharewealth.com/).

- «Снова и снова суды заявляли, что нет ничего зловещего в том, чтобы устраивать свои дела так, чтобы налоги были как можно ниже». * — Судебное решение окружного судьи Лернед Хэнд, 1947

Здравый смысл подсказывает, что нужно делать взносы в квалифицированные пенсионные планы (401[k], IRA, 403[b], 457[b]) и, взамен, откладывать часть налогооблагаемого дохода за небольшой вычет. Звучит здорово в теории, но вы неосознанно настраиваете себя на финансовый крах в дальнейшей жизни (подробнее об этом позже). Хотя существуют различные типы квалифицированных планов, для простоты я сосредоточусь на 401(k).

Если вы живете в США, есть большая вероятность, что он есть у вас или у кого-то из ваших знакомых, поскольку более 50 миллионов американцев имеют планы 401 (k) на сумму менее 6 триллионов долларов. У 401 (k) есть недостатки, в том числе отсутствие вариантов классов активов (обычно ограниченных взаимными фондами), лимиты взносов (20 500 долларов США в год в 2022 году), запрещенные транзакции, рост зависит от волатильности рынка ( Dow Jones имеет падение на 43% в среднем каждые 9,8 года) и, что хуже всего, снижение производительности. По оценкам Forbes, плата за консультационные услуги и транзакционные сборы могут стоить вам до 6,22% в год, что сильно съедает вашу прибыль.

Я фокусируюсь на изменении характеристик этих квалифицированных пенсионных планов, чтобы вы полностью контролировали свои инвестиции. С квалифицированным ролловером вы можете без ограничений инвестировать в рыночные ценные бумаги (акции), альтернативные инвестиции (криптовалюта, драгоценные металлы), недвижимость и многое другое. Вы можете выбирать, куда вкладывать средства, и можете свободно переходить от одного актива к другому, следуя рыночным циклам. Самое главное, для каждого квалифицированного переноса требуется письмо с одобрением от IRS, чтобы продолжить этот процесс.

🔥Какова ваша предыстория и как появилась Lion’s Share Wealth?

ПК: В 2011 году я начал работать в многонациональном конгломерате финансовых услуг в качестве разработчика бизнеса, который предоставлял расширенные контракты на обслуживание бытовой электроники. Хотя я не вникал в актуарную и андеррайтинговую сторону бизнеса, у меня было общее представление о том, как работает страхование. Эти знания нашли свое отражение в мире договоров страхования, которые во многом следуют тем же принципам. В середине 2020 года я обнаружил, как люди могут самостоятельно направлять свои 401(k) на криптовалюту, и в октябре 2020 года я начал предоставлять эту услугу.

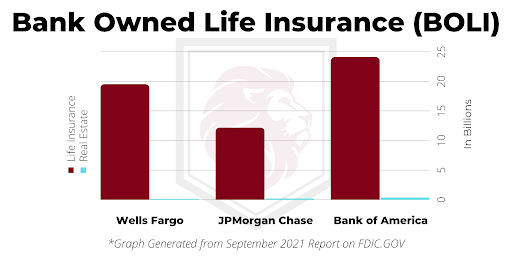

Краеугольным камнем стратегии квалифицированного ролловера являются договоры страхования жизни. Я буду первым, кто признает, что страхование жизни, вероятно, является одной из наименее захватывающих тем в мире. Однако факт в том, что страхование жизни является самым безопасным классом активов в мире с большим отрывом. Давайте посмотрим на график, чтобы показать, сколько страхования жизни принадлежат крупнейшим банкам страны (BOLI = Bank Owned Life Insurance) по сравнению с их крупнейшим активом № 2, недвижимостью (ипотечные кредиты), представленными синими столбцами.

Почему банки владеют страхованием жизни на десятки миллиардов долларов? Ответ относительно прост:

- Это безопасно.

- Распределение (пособие по смерти) не облагается налогом.

- Они гарантированно получат это.

- Защищенный основной (рост не зависит от волатильности рынка).

Может показаться неожиданным, что договор страхования жизни является одним из самых безопасных активов в мире. В отличие от дома или автомобиля, вы не можете потерять договор страхования при наводнении или пожаре. В отличие от наличных денег или драгоценностей, никто не может украсть ваш договор страхования. В качестве примера из реальной жизни, если у вас есть договор страхования, вы можете использовать денежную стоимость в качестве залога для кредита по более низкой ставке, чем дом или автомобиль. В глазах банка и при низком риске, если вы не выплатите кредит, кредитор может привязать к пособию по смерти, которое они гарантированно получат на 100%.

Вы бы предпочли делать то, что делают все остальные, или вместо этого вы бы сделали то, что делают крупные банки?

Типичное страхование жизни, которое вы получаете от агента, должно называться страхованием от смерти, потому что именно тогда обычно начинают действовать льготы. долгосрочный уход, пока вы живы, избавление от личных долгов, открытие бизнеса, планирование имущества, создание фонда колледжа и многое другое.

Итог: страхование жизни — это то, что сверхбогатые люди использовали на протяжении веков для создания благосостояния поколений и увеличения своего финансового будущего.

🔥Опишите процесс запуска Lion’s Share Wealth.

ПК: Хотел бы я сказать, что запуск Lion’s Share Wealth был захватывающим, как запуск нового проекта Crypto/Blockchain. В отличие от людей, у которых вы ранее брали интервью, которые тратят бессчетное количество часов на доведение до совершенства своих проектов, запуск Lion’s Share Wealth не был таким новаторским. Не было 9-страничного технического описания, ICO, предварительной продажи или стадии разработки. Проработав несколько месяцев под эгидой юридической фирмы, я открыл свое агентство, чтобы распространять информацию. Все, что изменилось в моей повседневной деятельности, это то, что я представился как основатель Lion’s Share Wealth вместо того, чтобы представлять юридическую фирму.

С момента запуска Lion’s Share Wealth я неустанно работал над продвижением квалифицированных ролловеров и окружал себя первопроходцами во многих секторах. Моя конечная цель — создать экосистему для всего, что связано с созданием и сохранением богатства. Я окружил себя экспертами в соответствующих областях, включая криптовалюту, недвижимость, акции, частное кредитование и совместные предприятия. Я обращаюсь к сторонним экспертам для создания богатства и помогаю программам с налоговыми льготами работать в унисон независимо от класса активов. Я постоянно создаю новые стратегические слияния экосистем с единомышленниками, такими как специалисты по налогам, RIA (зарегистрированные инвестиционные консультанты) и управляющие капиталом. Вместо того, чтобы быть конкурентоспособным, я предпочитаю работать вместе, чтобы предоставлять более качественные услуги инвесторам.

🔥Почему вы выбрали Квалифицированные ролловеры, а не какой-то другой продукт или услугу для создания и сохранения богатства?

ПК: Судя по каждому разговору, который у меня когда-либо был, 99% людей не знают терминов 401(k).

В качестве примера я предлагаю вам прочитать налоговый кодекс Раздел 401, подраздел K, чтобы увидеть, сможете ли вы понять его смысл. Это монстр из нескольких тысяч слов, и вы поймете, что не можете понять первый абзац. Несмотря на то, что его невозможно расшифровать, если только вы не написали код, это имя нарицательное. Когда правительство создало 401(k) в 1978 году, изначально не предполагалось, что это будет программа, спонсируемая работодателями.

В то время работодатели вносили взносы в пенсионные планы своих сотрудников, что было чрезвычайно рискованно для работодателя. В 1980 году сообразительный финансовый консультант учредил программу 401(k), по которой работник будет вносить свою зарплату, а работодатель будет соответствовать (определенный взнос). Сравните это с пенсиями, которые работодатель подписал, чтобы выписать пустой чек, чтобы платить работнику, пока он живет (установленное пособие). Чтобы не писать углубленную диссертацию, знайте следующее: когда работодатель спонсирует 401(k) вместо пенсии, работодатель выигрывает, а работник проигрывает. Для справки: у членов Конгресса есть программа с установленными выплатами (пенсиями) под названием FERS (Федеральная пенсионная система для служащих).

Сегодня держатели 401(k) сталкиваются с четырьмя огромными недостатками:

- Отсутствие вариантов классов активов (обычно ограничивается взаимными фондами)

- Снижение производительности (расходы и вознаграждение консультанта) может стоить до 6,22% в год.

- Рост зависит от показателей рынка (падение на 43% в среднем каждые 9,8 года с 1896 года).

- Лимиты взносов (по состоянию на 2022 год вы ограничены до 20 500 долларов в год)

Есть лучший способ управлять своим фондом с помощью квалифицированного ролловера

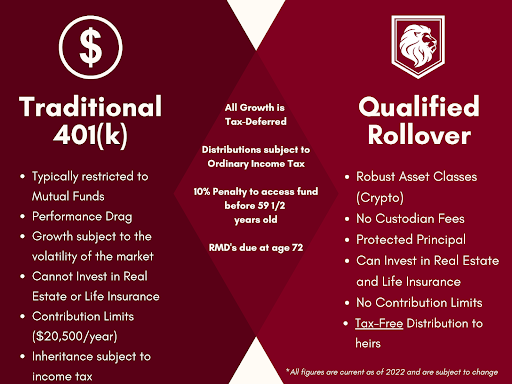

Давайте посмотрим на сходства и различия между традиционной формой 401(k) и квалифицированным ролловером с диаграммой Венна:

Как вы можете видеть, они имеют некоторые сходства, и есть области, где квалифицированный ролловер сияет выше 401 (k). Квалифицированный ролловер дает вам контроль над вашими Квалифицированными деньгами, чтобы вы могли инвестировать в более надежные классы активов и передавать безналоговое наследство своим наследникам.

Я содействую юридическим структурам для аналогичного перевода ваших Квалифицированных денег в ваш фонд, подобно Семейному офису. Примерно через 60 дней юридической работы у вас есть полный доступ к вашему фонду для инвестирования в Crypto на основе отсрочки уплаты налогов. Теперь вы полностью контролируете свою финансовую судьбу и больше не зависите от волатильности рынка или комиссий консультантов. Общая юридическая стоимость соответствующего ролловера составляет 1295 долларов США независимо от суммы ролловера.

Вот блок-схема процесса квалифицированного ролловера:

Договоры страхования жизни являются краеугольным камнем этой стратегии, поскольку они позволяют вам передавать свое богатство наследникам без уплаты налогов. Вы делегируете, как именно обращаться с пособием по смерти после вашей кончины. Допустим, у вас нет человека, которому вы бы хотели получать безналоговое пособие в связи со смертью; например, вы можете выбрать благотворительные организации, которые получат выгоду.

🔥Как дела сегодня и как выглядит будущее? Поговорим о числах!

ПК: Давайте подробно разберем цифры, когда человек хочет изучить квалифицированный ролловер.

Когда я разговариваю с кем-то, кто хочет изучить этот вариант, я всегда сначала начинаю со страховки, чтобы убедиться, что вы одобрены с медицинской точки зрения. Я должен собрать некоторую личную информацию, которую я отношу к компании взаимного страхования, и они составляют документ о разбивке, называемый страховой иллюстрацией.

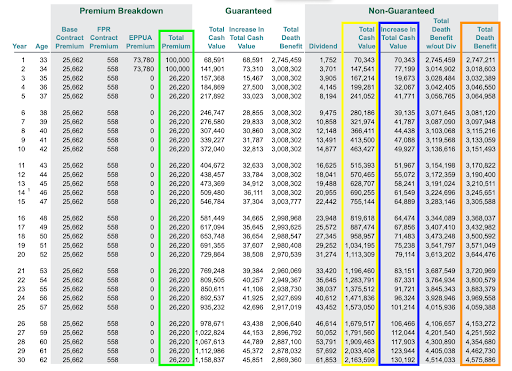

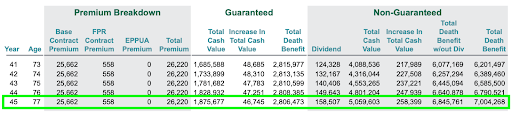

Иллюстрация страхования служит для того, чтобы точно показать, как ваш договор страхования будет работать с первого дня до того, как вам исполнится 120 лет. Для иллюстрации предположим, что у вас есть 200 000 долларов в вашем 401 (k), которые вы хотите пролонгировать. В соответствии с правилами IRS, 200 000 долларов должны быть разделены как минимум на два равных взноса по 100 000 долларов каждый.

В верхней части этой диаграммы вы видите три отдельных столбца. Слева направо:

Премиум Разбивка

- «Премия» — это страховой термин, означающий взнос. На этом рисунке вы вносите 100 000 долларов в первый год и 100 000 долларов во второй год. «Базовая премия по контракту» и «Премия по контракту FPR» представляют собой чистую стоимость страхования пособия в связи со смертью. «EPPUA» — это оплаченные дополнения, которые являются чрезмерным наполнением договора страхования жизни с денежной стоимостью.

- Вы можете задаться вопросом, что такое платные дополнения. Чтобы не отклоняться, у IRS есть правила относительно того, сколько страховых взносов вы можете внести в договор страхования жизни с учетом размера пособия в случае смерти. Есть момент, когда вы не можете внести больше Премии без увеличения Пособия по смерти, который называется Лимит MEC (Модифицированный договор о пожертвовании). В этой иллюстрации я обошел лимит MEC.

Гарантировано

- Контракты на страхование жизни имеют договорную гарантированную норму прибыли, не зависящую от рыночных колебаний. Независимо от того, находимся ли мы на бушующем бычьем рынке или на падающем медвежьем рынке, вы всегда получаете одинаковую норму прибыли.

Негарантированный

- Все компании взаимного страхования предоставляют негарантированные дивиденды, бонус, предоставляемый страховой компанией. Как следует из названия, эти дивиденды являются негарантированными. Несмотря на то, что они не являются гарантированными, компании взаимного страхования выплачивают их каждый год на протяжении веков. В основном я работаю со страховой компанией уже более 170 лет (я не могу указать их имя в этой статье), и они выплачивают свои негарантированные дивиденды каждый год с момента своего основания. Подумайте об этом таким образом; они заплатили эти дивиденды во время Гражданской войны в США, Первой мировой войны, Великой депрессии, Второй мировой войны, пузыря доткомов и финансового кризиса 2007–2008 годов. Хотя я не могу гарантировать, что страховые компании будут платить их каждый год в будущем, шансы довольно высоки.

Я буду иметь в виду весь рост гарантированных и негарантированных вместе взятых. Вместе они дают прирост около 5% в год.

Особое примечание: Вы зарабатываете эту внутреннюю норму прибыли в дополнение к прибыли, которую вы получаете в криптовалюте.

Теперь давайте разберем меньшие столбцы, которые я наложил на блоки разных цветов.

ЗЕЛЕНЫЙ: Общая сумма взносов за каждый год. После того, как первоначальные 200 000 долларов будут распределены на два года, стоимость страховки для продолжения роста пособия в случае смерти составит 26 220 долларов в год, которые можно будет выплатить за счет вашей прибыли в криптовалюте, вывести в течение 30 дней и вернуть обратно в криптовалюту.

ЖЕЛТЫЙ: общая денежная стоимость, к которой у вас есть доступ в любой данный год, которую вы можете использовать для инвестирования в криптовалюту.

СИНИЙ: общее увеличение денежной стоимости за каждый год вашей внутренней нормы прибыли.

ОРАНЖЕВЫЙ: общая сумма пособия в случае смерти, которая будет передана вашим наследникам без уплаты налогов (за вычетом налогов, причитающихся в случае смерти). В первый день после внесения 100 000 долларов выплачивается пособие в размере 2,74 миллиона долларов, которое увеличивается до 4,57 миллиона долларов в возрасте 62 лет.

Примечание: Одна из прекрасных особенностей страхования жизни заключается в том, что вы можете получить часть этого пособия в связи со смертью, пока вы живы, чтобы оплачивать расходы на проживание, если вам потребуется уход в более позднем возрасте.

В настоящее время средняя продолжительность жизни в США составляет 78 лет. Давайте пойдем дальше по иллюстрации, чтобы посмотреть, как выглядит Договор страхования в возрасте 77 лет:

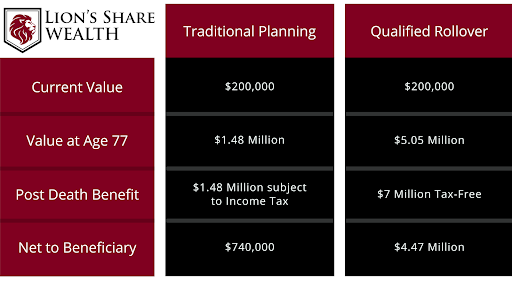

На данном этапе ваша общая денежная стоимость составляет 5,05 миллиона долларов, ваша денежная стоимость увеличилась на 258 000 долларов в виде процентов в этом году, а общее пособие в связи со смертью составляет 7 миллионов долларов. Давайте посмотрим, как будет выглядеть ваше наследие, если вы скончаетесь в возрасте 77 лет, если у вас есть 401 (k) и если вы были активны с квалифицированным ролловером:

В этом сравнении я позволил себе некоторые вольности: с 401 (k) вы вносите максимум 20 500 долларов в год, ваш работодатель оплачивает 50% вашего взноса (в данном случае 10 250 долларов в год), рост 401 ( k) следует рыночным циклам и учитывает кастодиальные сборы (большинство специалистов по финансовому планированию опускают эту суровую истину), а общая ставка дохода, которую платит ваш бенефициар, составляет 50% (федеральный и государственный). При квалифицированном пролонгации рост зависит только от нормы прибыли по договору страхования и не включает прибыль в криптовалюте или других активах, и вы продолжаете оплачивать стоимость страхования, которая сохраняет пособие в случае смерти.

Традиционное планирование довольно простое: ваша форма 401(k) стоит 1,48 миллиона долларов на момент вашей смерти, ставка налога для вашего бенефициара составляет 50%, и у него остается 740 000 долларов.

Квалифицированный ролловер отличается; давайте сломаем это. Ваш страховой договор стоит 5,05 миллиона долларов на момент вашей смерти, что облагается налогом по ставке 50%, в общей сложности остается 2,52 миллиона долларов. Тем не менее, у нас есть не облагаемое налогом пособие в размере 7 миллионов долларов, которое автоматически оплачивает налоговые обязательства в размере 2,52 миллиона долларов. Таким образом, ваш бенефициар получит в общей сложности 4,47 миллиона долларов США БЕЗ НАЛОГОВ. Если вы проявите инициативу, ваши наследники получат дополнительные 3,73 миллиона долларов по сравнению с 401 (k). Довольно круто, правда? Теперь вы понимаете, почему сверхбогатые люди используют договоры страхования жизни, чтобы увеличивать свое состояние от поколения к поколению?

В этот момент вы можете задаться вопросом: как работает квалифицированный ролловер, пока я жив?

Пока вы живы, он будет работать точно так же, как 401(k). Как показано на приведенной выше диаграмме Венна, весь ваш рост инвестиций откладывается от уплаты налогов, вы должны получить RMD (необходимые минимальные выплаты) в возрасте 72 лет, и если вы хотите получить доступ к своему фонду до того, как вам исполнится 59,5 лет, есть 10% штраф. Примечание: эти цифры актуальны на 2022 год и могут измениться в будущем. Если вы хотите получить выплаты в возрасте 60 лет, как и в случае с 401 (k), вы будете платить подоходный налог в будущем. С квалифицированным ролловером вы полностью контролируете свою судьбу и застрахованы от будущих налогов и инфляции с помощью пособия в связи со смертью, которое вы не можете получить с вашей текущей 401 (k) без штрафа.

🔥Звучит сложно. Можете ли вы разбить его и упростить ?

ПК: я создаю Квалифицированные ролловеры. Это юридический процесс, который позволяет вам перемещать ваши квалифицированные деньги (401[k], IRA, 403[b], 457[b]) без штрафов и налогов, что позволит вам инвестировать в крипто без ограничений.

🔥Расскажите нам о том, чем вы занимаетесь каждый день.

ПК: Я просыпаюсь в 5 утра и запускаю формулу 20/20/20 Робина Шармы из книги «Клуб 5 утра», которая в одиночку является лучшей рутиной, которую я когда-либо использовал. Короче говоря, эта утренняя рутина включает в себя 20-минутную тренировку, 20-минутную медитацию и ведение дневника и 20-минутное чтение.

С точки зрения новаторских изменений, ясности, энергии и внутренней силы ничто из того, что я делал, не приближалось к 20/20/20. Я не могу рекомендовать «Клуб 5 утра» и достаточно 20/20/20. Ваше утро определяет ваш день, и когда вы начинаете с записи своих целей на день, вы готовите почву для личного мастерства. Я могу засвидетельствовать, что до полудня делаю больше, чем раньше делал за неделю. В 7 утра я включаю свой телефон, чтобы ответить на электронные письма и сообщения, и я начинаю устанавливать контакт с прошлыми, настоящими и будущими деловыми отношениями. Каждый вечер я записываю свои благодарности и цели; Каждое утро я читаю свою запись накануне вечером. Каждую пятницу я оцениваю свою неделю и пишу расписание на следующую неделю, чтобы убедиться, что она удалась.

Успех — это формирование команды мирового класса для оптимальной работы вашего бизнеса. У всех нас есть свои сильные и слабые стороны, и я на собственном опыте убедился, насколько могущественным может быть окружение себя людьми, обладающими разными сильными сторонами. Ни один человек не может делать все, и вы, конечно же, не хотите быть самым умным человеком в комнате.

- «Окружите себя людьми, которые знают больше вас». -Генри Форд*

🔥Что помогло привлечь и удержать клиентов?

ПК: Мой процесс предоставления квалифицированного ролловера — это разовая сделка, если только кто-то не захочет заключить еще один договор страхования в будущем или у него есть другие требования.

Разумеется, я остаюсь на связи со всеми клиентами, чтобы информировать их об обновлениях Lion’s Share Wealth. Самое главное, быть ресурсом после того, как их квалифицированный ролловер и договор страхования созданы, чтобы дать представление о том, как использовать их новую программу.

Я буду говорить примерно с 15 людьми в определенный день, что включает в себя прошлые и будущие отношения. Личное общение в группах, связанных с финансами и инвестициями, является моим предпочтительным методом налаживания новых отношений. В дополнение к личным встречам у меня есть онлайн-присутствие на LinkedIn, что является отличным способом присоединиться к профессионалам-единомышленникам. Я состою в нескольких группах Telegram, посвященных криптографии. Помимо личных и онлайн-встреч, мой метод №1 для привлечения новых клиентов — это личные рекомендации. Одно дело информировать людей о том, чем я занимаюсь, и гораздо лучше, когда человек, с которым я работал, рассказывает другу или члену семьи, чем я занимаюсь.

Стратегическое партнерство занимает первое место в моем списке предпочтительных методов привлечения нового бизнеса. Значительная часть повседневной деятельности связана с формированием партнерских отношений с экспертами в своей области, которые работают в унисон с моими предложениями. Я верю в синергетические отношения, когда деловые отношения не являются односторонними. До сих пор в 2022 году я был приглашенным докладчиком на вебинарах, что стало отличным способом расширить круг моих интересов. В этом году моя цель — появиться в качестве гостя на чужих платформах, в эпизодах подкастов и живых мероприятиях.

🔥Запустив Lion’s Share Wealth, что вы узнали, что вас удивило?

ПК: Интересно, что состоятельные инвесторы чаще занимаются бизнесом, чем большинство сотрудников. По сути, это сводится к готовности прислушиваться к новым идеям. Если состоятельный человек не слышал о стратегии, он послушает. Чего нельзя сказать о большинстве сотрудников, поскольку некоторые из них застряли в своем образе мышления. Не зря это называется традиционным планированием. Из всех отказов, которые я слышал, номер 1 заключается в том, что они любят свою цену за конверсию. Я понимаю, что у вас, вероятно, есть сильная связь с вашим CPA, и с квалифицированным ролловером вы можете сохранить свой CPA для подачи налогов, если хотите.

Специалист по налогам может разделить налоговое планирование на две отдельные категории: упреждающее налоговое планирование и реактивное налоговое планирование. Упреждающее планирование — это принятие мер для обеспечения стабильного финансового будущего и защиты ваших активов. Реактивное налоговое планирование — это бронирование времени у вашего бухгалтера до 18 апреля для определения вычетов. Моя цель — привить упреждающее планирование и отказаться от реактивного планирования вместе с вашим специалистом по налогам.

🔥Были допущены ошибки. Что это были и что вы делали?

ПК: Мое имя dba (Doing Business As) отличалось от Lion’s Share Wealth, когда я только начинал. Через несколько месяцев использования этого имени мне сообщили, что я не должен использовать это имя из соображений соответствия, и я провел ребрендинг. Это был долгий и дорогой переход на новый бренд, и в итоге он того стоил. Я решил, что лучше сделать это, пока я был относительно молод и свеж, чем через год или два, когда я укреплюсь.

До того, как создать свою компанию, у меня практически не было опыта. Это было непростое дело со взлетами и падениями, и я впитывал каждую часть информации, с которой сталкивался, как губка. У меня были бессонные ночи, дни, когда я хотел бросить курить, дни, когда я чувствовал себя подавленным, и дни, когда я задавал себе вопросы. В конце концов, я горжусь тем, чего я достиг на данный момент, и я в восторге от того, что ждет меня в будущем.

🔥Что больше всего повлияло на ваш проект в вашей жизни? Это могут быть книги, подкасты или люди?

ПК: Я благодарен людям, которые были готовы помочь мне в обучении и поделиться своими отраслевыми знаниями. Вы будете поражены тем, что может произойти, если вы попросите о помощи. Безусловно, мне еще есть куда расти и чему учиться, и я с нетерпением жду возможности поделиться своими накопленными знаниями с молодым поколением.

Чтение книг является краеугольным камнем моего роста. Моими любимыми книгами, сыгравшими ключевую роль в моей жизни, являются «Монах, который продал свой Феррари», «Клуб 5 утра», «Как победить с помощью запугивания», «Сила нуля», «Стать своим собственным банкиром», «Как завоевывать друзей и оказывать влияние на людей», «Думай». и «Разбогатей», «Новая Земля» и «Сила настоящего». Следующие книги в моем списке для чтения — «Биография йога» и «Дао дэ цзин».

🔥Можете ли вы что-нибудь посоветовать другим создателям, предпринимателям или разработчикам, которые хотят начать или только начинают?

ПК: Проведите часы бодрствования, изучая и оттачивая свое мастерство, поскольку от этого зависит ваша жизнь. Учись как можно больше и учись жизни. Никогда не переставай учиться; самые плодовитые продюсеры в этом мире не перестают учиться.

Станьте студентом жизни.

- «Если вы хотите попасть в 1% лучших продюсеров, вы должны быть готовы делать то, чего не делают 99%»* — Робин Шарма.

Хорошо запланированный день — это хорошо проведенный день. У всех нас одинаковое количество времени в сутках, и то, как вы его используете, имеет значение. Составление расписания может показаться скучным; тем не менее, это способ № 1 не отставать от своих целей. Знаете вы это или нет, но вы уже в расписании — вы можете также учитывать это.

Самое главное: никогда не теряйте амбиций, драйва, энтузиазма или целей. Ставьте такие высокие цели, чтобы вы не могли потерпеть неудачу, и если вы это сделаете, вам все равно понравится результат, даже если вы достигнете только половины того, что планировали. Грант Кардон — отличный человек, которому нужно следовать за постановкой целей и энтузиазмом с его культовым правилом 10X. По сути, вы в 10 раз увеличиваете свои цели. Вместо того, чтобы ставить цель в 1 миллион долларов дохода, поставьте перед собой цель в 10 миллионов долларов — так что, если вы не достигнете цели, вы все равно будете в лучшем положении, чем ваша меньшая цель. Я настоятельно рекомендую прочитать его книгу «Правило в 10 раз больше», чтобы изменить свою профессиональную и личную жизнь.

🔥Как вы видите блокчейн, криптовалюту и пространство децентрализации в ближайшие 5–10 лет?

ПК: Я могу ответить на этот вопрос только с финансовой точки зрения, так как я не разбираюсь в коде или разработке, как многие умные люди, у которых вы брали интервью. Я уже много лет говорю, что за криптографией будущее, и в разработке много интересных вещей. DeFi — это интересно, а блокчейн коренным образом меняет способ работы бизнеса. Чисто с финансовой точки зрения криптовалюта станет самым значительным изменением парадигмы в нашей экономической структуре на многие годы вперед. Мы только начали поверхностно изучать возможности этой захватывающей новой технологии. Он существует всего около 13 лет, но уже оказывает огромное влияние. Некоторые страны даже начали принимать Биткойн в качестве своей национальной валюты. На мой взгляд, мы только начинаем.

🔥Где мы можем узнать больше?

ПК: Я был бы рад поговорить со всеми, кто хочет изучить Квалифицированный ролловер или другие стратегии, которые я изложил в начале этой статьи.

Веб-сайт: [www.LionsShareWealth.com] (http://www.lionssharewealth.com)

Электронная почта: [palmer@lionssharewealth.com] (mailto:palmer@lionssharewealth.com)

🔥Спасибо, Палмер!

Как показать свою поддержку?

[1] Подпишитесь, чтобы получать новости на свой почтовый ящик (БЕСПЛАТНО).

[2] Присоединяйтесь к Crypto Fireside и станьте платным участником сегодня.

[3] Познакомьтесь с Mind Lab Pro® v4.0, это лучшая в мире универсальная ноотропная формула. Это то, что я лично использую при написании! (Я получаю комиссию за покупки, сделанные по этой ссылке.)

Андрей Р, 🔥Crypto Fireside

P.S. Это не финансовый совет, Диор.

P.P.S. Мои финансовые интересы в Crypto? У меня есть FIRO, и это все :)

Эта статья также была опубликована [здесь] (https://cryptofireside.com/can-you-invest-in-crypto-tax-free-326390e1af90).

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

20 самых популярных статей TechRepublic в 2023 году

23 декабря 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27740)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)