RuPay: индийская платежная карта, альтернатива Visa и Mastercard

28 февраля 2022 г.Несколько лет назад, в 2012 году, в Индии была запущена новая карточная сеть в качестве альтернативы Visa и MasterCard. Он был назван RuPay, что звучит как комбинация индийской валюты «Rupee» и глагола «to pay». Всего за десять лет она стала крупнейшим конкурентом на индийском рынке карт и захватила 60% всей доли рынка. -and-mastercard-7777841.html) в 2020 году. Это стало настолько серьезной угрозой, что Visa [пожаловалась] (https://www.gadgetsnow.com/tech-news/why-visa-is-complaining-about-rupay- to-the-us-government/articleshow/87972717.cms) о доминировании RuPay в правительстве США.

В 2022 году, когда большинство населения использует RuPay, полностью преобладая над Visa и MasterCard, возникает любопытство ко всему процессу. Как RuPay стал таким мощным всего за несколько лет? В текущей статье делается попытка обсудить то же самое.

Ситуация до RuPay

Visa и MasterCard доминировали на индийских карточных рынках до RuPay. Однако их интересовал лишь небольшой процент населения Индии, высший класс. В свое время они поддерживали только 55 банков в Индии, большинство из которых были корпоративными или частными банками. До недавнего времени большинство населения Индии не знало о таких удобствах, а если и знало, то не могло себе их позволить.

RBI упомянул в своем [концептуальном документе] за 2009–2012 годы (https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/VDF16022010.pdf) India Card — инициативу по выпуску внутренних карт. Затем [NPCI] (https://en.wikipedia.org/wiki/National_Payments_Corporation_of_India) переименовала ее в RuPay и начала работу над внутренней платежной картой, которая должна была стать альтернативой MasterCard и Visa. Он был запущен в марте 2012 года для публичного использования.

Прежде чем погрузиться глубоко

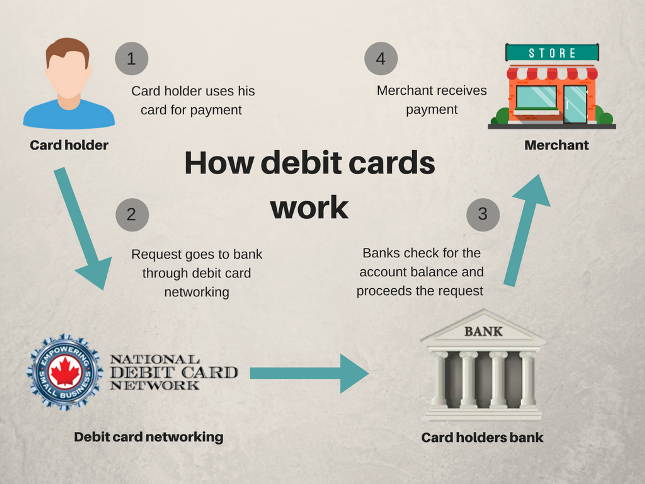

Давайте разберемся с некоторыми терминами и работой традиционной карточной платежной системы. Когда вы проводите картой в системе EPOS, многие вещи происходят в фоновом режиме, и в этом процессе участвуют многие стороны.

Вовлеченные стороны

В сделке принимают участие три основные стороны:

- ==Банк-эмитент====:== Банк, в котором клиент имеет свой счет. Он выпускает дебетовые карты для своих пользователей и хранит их средства.

- ==Банк-эквайер====:== Банк, который приобретает средства в конце транзакции. Это банк, в котором продавцы имеют свои счета.

- ==Card Networks====:== Компания, занимающаяся карточной сетью, выступает в качестве важного посредника между всей транзакцией. Крупнейшими игроками в этом бизнесе являются VISA, MasterCard и RuPay.

Процесс транзакции

Транзакция начинается, когда клиент вводит правильный пароль. Затем карточная сеть берет на себя ответственность за процесс, который можно разделить на три этапа:

- ==Авторизация====:== Компания-эмитент карты проверяет состояние счета клиента. Если он не заблокирован, пуст или подозрительн, авторизация считается успешной.

- ==Capture====:== Средства снимаются с банковского счета клиента, и продавец уведомляется об этом через систему EPOS. Сделка между покупателем и мерчантом здесь считается заключенной, но банк-эквайер еще не получил средства.

- ==Расчет====:== Расчет — это процесс перевода денег со счета в банке-эмитенте на счет в банке-эквайере. Расчет обычно происходит один раз в рабочий день. В конце процесса продавец наконец получает деньги.

Учетная ставка продавца

Однако есть одна загвоздка. Продавец не получает общую сумму, отправленную покупателем. При оплате вовлеченные стороны берут несколько процентов. Этот сбор известен как ==Учетная ставка продавца== или MDR. MDR виноват, если вам отказывают в карточных платежах в малом бизнесе. MDR определяется типом используемой карты. С дебетовой карты взимается 0,9%, а с кредитной карты взимается от 1% до 3% от общей суммы.

Если задействован платежный шлюз, такой как Stripe, Bill desk или Razorpay, он взимает небольшой процент. Этот сбор называется ==Комиссия поставщика платежных услуг==, обычно 0,5% от общей суммы.

Проще говоря, когда клиент покупает что-то на 10 000 и расплачивается картой, продавец получит только 9 650 рупий.

Внедрение RuPay

Правительство Индии и NPCI увидели в этой системе серьезные пробелы. Система не была полностью ошибочной, но имела серьезные недостатки и области для улучшения.

- Большая часть населения Индии работает в некатегоризированном секторе. Это ежедневные ставки, повседневные рабочие и продавцы. Большинство из них даже не могут позволить себе открыть банковский счет по нескольким причинам: ограничения по минимальному балансу, сложности в процессе снятия средств и кредита, и это лишь некоторые из них. Согласно [отчету] (https://www.ibef.org/news/indias-unbanked-population-halves-to-233-million), в 2011 году 557 миллионов жителей Индии не пользовались банковскими услугами.

- Несмотря на то, что VISA и MasterCard имеют дуополию в карточных платежах, они сотрудничают только с 55 банками в Индии. Большинство из них являются частными или корпоративными банками. Никакой поддержки другим банкам не оказывалось.

NPCI воспользовалась этими недостатками и начала работать именно над ними. NPCI, RBI и правительство Индии открыли банковские счета с нулевым балансом для людей, которые не могут позволить себе вкладывать большие деньги в банки. До 2015 года население Индии, не пользующееся банковскими услугами, сократилось вдвое и составило 223 миллиона человек по сравнению с 2011 годом. Люди из нижней части пирамиды занимались финансами и банковским делом и получали от этого выгоду.

Политика RuPay в отношении MDR

Когда RuPay был запущен, у него был фиксированный MDR в размере 90 индийских пайсов, независимо от суммы транзакции. Это был огромный фактор, учитывая, сколько Visa и MasterCard взимали. Прием карточных платежей стал возможен для всех. Несколько лет назад, в конце 2019 года, министр финансов объявил о политике Zero-MDR для RuPay. Это означает, что дополнительная плата не будет вычтена из транзакции.

С тех пор большему количеству продавцов было предложено использовать его вместе с существующей системой UPI с политикой Zero-MDR.

Вклад правительства Индии

Правительство Индии само продвигает RuPay. Правительство успешно поощряло население Индии иметь активный банковский счет через RuPay и другие государственные схемы. Это заложило основу для финансовой интеграции граждан Индии и создало для правительства механизм эффективного распространения схем и услуг среди людей, которые в противном случае имели бы такие возможности.

Всего за несколько лет NPCI анонсировала еще четыре карты под RuPay.

- ==Дебетовая карта PMJDY====:== Она дает вам мгновенный доступ к вашему банковскому счету в любой точке Индии. И он имеет личную защиту от смерти в результате несчастного случая и страхование инвалидности для клиента.

- ==Mudra Card====:== Клиент может выполнять многократное снятие средств и зачисление средств для экономичного управления лимитом оборотного капитала.

- ==PunGrain Card====:== Она предлагает возможность снятия наличных, и ее транзакционная стоимость также скудна. Он был разработан исключительно для фермеров, имеющих определенную учетную запись.

- ==Kisan Card====:== Опять же, ориентируясь на фермеров, Kisan card представляет собой систему своевременного кредитования, основанную на потребностях.

Что дальше

Будучи крупнейшим на индийском рынке, RuPay теперь расширяется на международном уровне. RuPay вышла на мировые рынки в 2014 году. До 2019 года RuPay выпустила более 64 миллионов карт. Эти карты принимают 1,8 миллиона банкоматов и 41 миллион торговых точек в 190 странах мира.

Сингапур, ОАЭ и Япония — несколько стран, проявляющих большой интерес к адаптации RuPay.

Несмотря на все это, RuPay не показала своего присутствия на нескольких других рынках. Несмотря на то, что она приобрела самую значительную долю на индийском рынке дебетовых карт, она по-прежнему сильно отстает на рынке кредитных карт. Ему принадлежит всего около 20% индийского рынка, а Visa и MasterCard доминируют в сфере кредитных карт.

Прощание

Я наткнулся на эту тему, исследуя революцию цифровых платежей в Индии для [моей статьи] (https://hackernoon.com/how-india-revolutionised-its-digital-payment-system) в прошлом месяце, и сразу же захотел узнать больше. . Дайте мне знать, если вы нашли это интересным или у вас есть какие-либо предложения или улучшения. Я наиболее активен в [Twitter] (https://twitter.com/clumsy_coder), [LinkedIn] (https://www.linkedin.com/in/7JKaushal) и [Showwcase] (https://www. showcase.com). Я также веду [личный блог] (https://clumsycoder.hashnode.dev), где рассказываю о веб-разработке, программировании и общем опыте.

Приятного просмотра! 📇

Оригинал

🔥 Популярное на этой неделе

-

20 самых популярных статей TechRepublic в 2023 году

23 декабря 2023 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27740)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)