Аппетит к риску возвращается на Уолл-стрит, поскольку уверенность инвесторов в снижении ставок растет

3 апреля 2024 г.Возможно, это были не те сокращения, на которые надеялись некоторые спекулянты еще в четвертом квартале, но новость о том, что Федеральная резервная система США собирается трижды снизить ставки в течение 2024 года, помогла подтолкнуть все три основных фондовых индекса к новым рекордным максимумам после его мартовское собрание.

Перспектива снижения ставок станет музыкой для ушей рискованных инвесторов, а перспектива более высокого уровня доверия и более сильной ликвидности будет способствовать росту рынков.

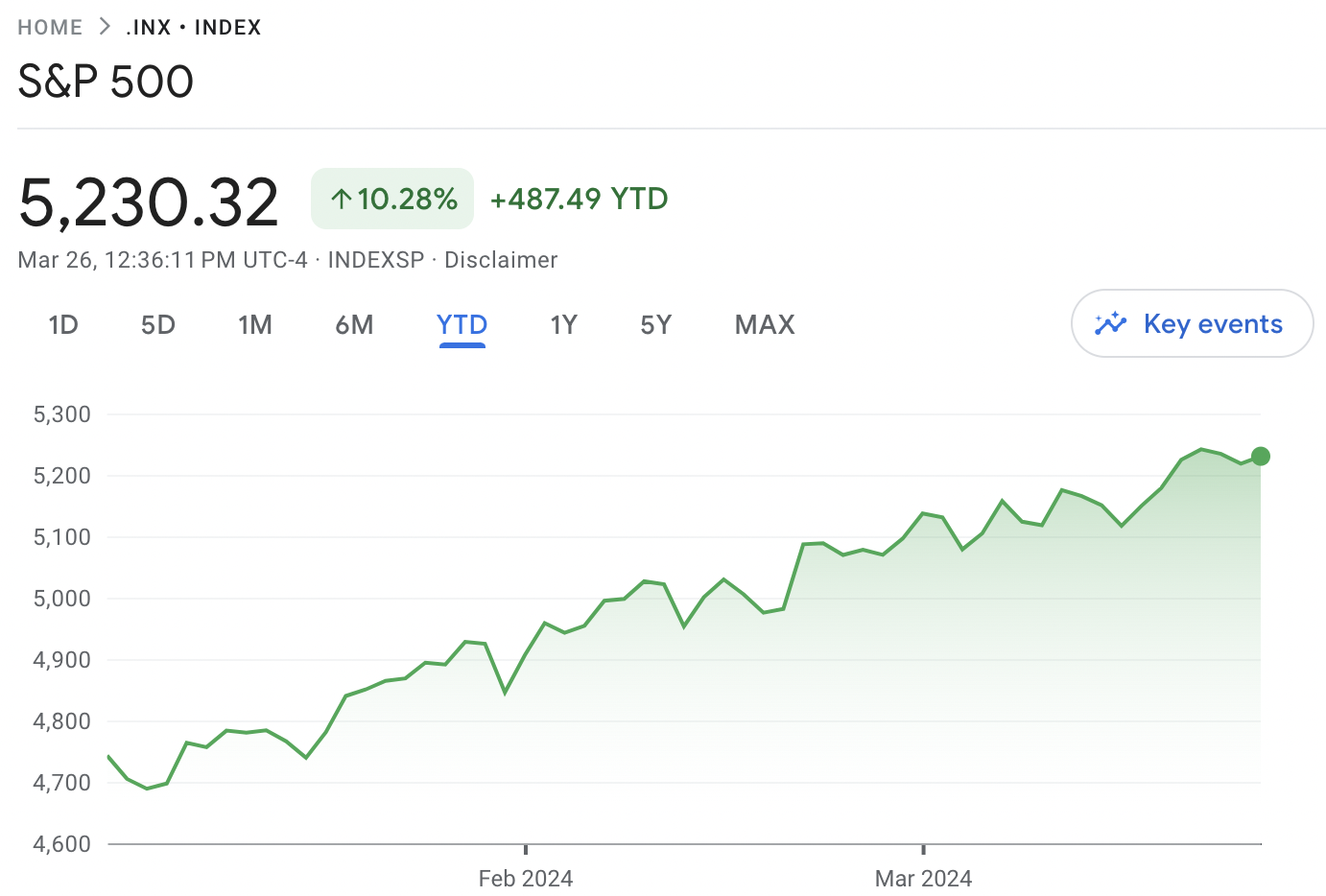

На волне хороших новостей были индексы Dow Jones Industrial Average, S&P 500 и Nasdaq Composite, которые добавили опубликованные значительный рост на уровне от 0,2% до 0,7% на фоне роста ожиданий предстоящих сокращений.

Хотя в марте ФРС решила оставить ставки без изменений, новые прогнозы подтвердили планы трех снижений ставок на 25 базисных пунктов в 2024 году, что усилило оптимизм на Уолл-стрит.

Председатель Федеральной резервной системы Джером Пауэлл также намекнул, что снижение ставок произойдет при условии, что экономика США продолжит расти, как ожидалось, и преуменьшил влияние неожиданный рост инфляции, произошедший в январе и феврале. В результате рынки ожидают 72% вероятность снижения ставок к июню.

В целом оптимистичная нота показала, что акции компаний по производству микросхем на Уолл-стрит показали исключительно хорошие результаты: Nvidia (NASDAQ:NVDA) взлетела до новых максимумов, в то время как позитивные настроения совпали с акциями Micron Technology (NASDAQ:MT), которые теперь показали рост в первом квартале на 45% после отчет о впечатляющих доходах.

При условии, что ожидания ФРС экономического роста оправдаются ожиданиями, вполне вероятно, что более высокие потоки оптимизма инвесторов проявятся в акциях технологических компаний Уолл-стрит и различных более рискованных акциях, которые еще в 2022 году казались слишком горячими, чтобы с ними справиться. Итак, пришло ли время ради хороших моментов, чтобы снова прокатиться?

Победа в битве с инфляцией

На протяжении 2022 и 2023 годов экономическая ситуация в США характеризовалась агрессивной денежно-кредитной политикой Федеральной резервной системы. Резкий рост инфляции, вызванный восстановлением после пандемии и сокращением цепочек поставок во всех отраслях, привел к тому, что в июне 2022 года инфляция достигла пика в 9,1 %.

К концу 2023 года начал расти оптимизм по поводу того, что повышение ставок, возможно, наконец закончится, а их снижение может начаться уже в первом квартале 2024 года.

Однако январь и февраль нового года принесли больше беспокойства. Инфляция неожиданно начала расти, что заставило все больше инвесторов опасаться, что ожидания относительно сокращений могут оказаться недолговечными.

Несмотря на это, Пауэлл подчеркнул, что недавние опасения по поводу инфляции, вероятно, частично объясняются «сезонными эффектами», и хотя банк серьезно отнесется к имеющимся данным, это не должно повлиять на его переход к более «голубиной» позиции.

«Конечно, это ни у кого не вызвало доверия; но я бы сказал, что история, по сути, та же самая, а именно: инфляция постепенно снижается до 2% по иногда ухабистой дороге», объяснил Пауэлл.

«Сейчас у нас девять месяцев инфляция на уровне 2,5%. У нас было два месяца ухабистой инфляции; это будет ухабистая дорога».

В то время как ожидание сокращений привело к тому, что настроения инвесторов на Уолл-стрит стали более позитивными, другие инвесторы стремились действовать быстрее воспользоваться выгодными процентными ставками, пока они еще доступны.

По данным отслеживания фондов EPFR, в 2024 году в фонды корпоративных облигаций было вложено 22,8 миллиарда долларов, прежде чем ожидаемое снижение ставок повлияло на доходность. Эти данные представляют собой самое яркое начало года с 2019 года.

Крупные технологические компании завоевывают доверие инвесторов

Перспективы Уолл-стрит улучшились: Ралли фьючерсов на акции США после мартовского заседания ФРС.

Фьючерсы на промышленный индекс Dow Jones выросли на 30 пунктов, или 0,1%, S&P 500 прибавил 0,2%, а технологический индекс Nasdaq поднялся на 0,3%, переходя к более спокойному периоду пасхальных выходных для рынков, поскольку инвесторы начали делать ставку на прояснение неба. над акциями США.

Важно отметить, что растущий интерес к динамике рынков США согласуется с более оптимистичными пересмотрами того, где, вероятно, будут находиться такие индексы, как S&P 500, к концу года.

Примечательно, что Джон Столцфус, главный инвестиционный стратег Oppenheimer, повысил ожидания по индексу S&P 500 на 5% до контрольного уровня в 5500 пунктов на конец года, что представляет собой значительный рост по сравнению с первоначально установленным целевым показателем в 5200 пунктов.

«Все вышесказанное побуждает нас повысить нашу целевую цену на конец года, признавая возможность того, что нам, возможно, придется снова поднять целевую цену позже в этом году, если экономические и рыночные перспективы окажутся слишком консервативными в наших прогнозах», < href="https://finance.yahoo.com/news/wall-street-just-gave-its-highest-year-end-forecast-yet-for-the-sp-500-133821680.html">написал Штольцфус.

Еще более оптимистичным является прогноз группы стратегов Goldman Sachs во главе с Дэвидом Костином, которые предположили, что индекс S&P 500 может вырасти до 6000 в этом году благодаря большому росту технологических компаний в одном сценарии, при котором мегакапитализация способствует росту на 15 %.

Однако команда также выделила один перспективный сценарий, который может привести к падению индекса до 4500.

Конец риска?

Хотя рынки стали более оптимистичными после мартовского заседания Федеральной резервной системы, динамика инфляции в период до июня окажет серьезное влияние на то, сохранят ли инвесторы доверие к акциям технологических компаний Уолл-стрит с мегакапитализацией.

Еще одним сбивающим с толку фактором может стать продолжающаяся эскалация геополитической напряженности и предстоящие бурные президентские выборы в ноябре, которые могут усилиться, если они зайдут в тупик.

Существует также опасность того, что рынки уже давно учли неизбежность снижения ставок, а это означает, что, когда горячо ожидаемое снижение наконец произойдет, дистанция может быть меньше.

«Важно осознавать, что рынок сменил парадигму с «будет ли снижение ставок?» на «когда?»», — объяснил Максим Мантуров, руководитель отдела инвестиционных исследований Freedom Finance Europe.

«Другими словами, рынки заложили ожидания скорого снижения ставок, и даже если оно произойдет позже, с фундаментальной точки зрения оно не окажет большого влияния, учитывая уверенный рост в четвертом квартале большей части индекса S&P 500. . И хотя ожидания снижения ставок ФРС были перенесены на более поздний срок, угроза повышения ставок пока не обсуждается».

Хотя мы, вероятно, увидим, что позитивные настроения вернутся на Уолл-стрит, поскольку ожидания снижения ставок продолжают расти, влияние, которое они окажут на рискованные акции, которые способствовали такому сильному завершению 2023 года, возможно, уже оценено. Это означает, что оптимизм должен быть сбалансирован с осторожностью в новой «голубиной» позиции ФРС.

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27466)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)