Обзор Celo, углеродно-отрицательного блокчейна, ориентированного на мобильные устройства

23 декабря 2023 г.:::информация *Примечание: SWOT-анализ — это оценка фундаментальных, операционных, технических, социальных, экономических и даже в некоторой степени административных элементов проекта. Эта модель не предназначена для использования в торговых целях. (НФА, ДЁР)

:::

Система SWOT-анализа, состоящая из четырех элементов: сильных и слабых сторон, возможностей и угроз, обеспечивает превосходную информацию для установления высокого уровня понимания состояния благосостояния проекта через призму птичьего полета.

Это может помочь сформулировать решения о том, какие области требуют большего внимания, установить цели по производительности и сформировать фундаментальное понимание того, в каком направлении движется проект.

Редко (если вообще когда-либо) используемый в криптографии, пришло время применить этот вечный метод оценки к пространству цифровых активов.

Сегодня Celo (CELO), углеродно-отрицательный блокчейн, ориентированный на мобильные устройства и призванный «создать условия процветания для всех» посредством регенеративного финансирования, получит SWOT.

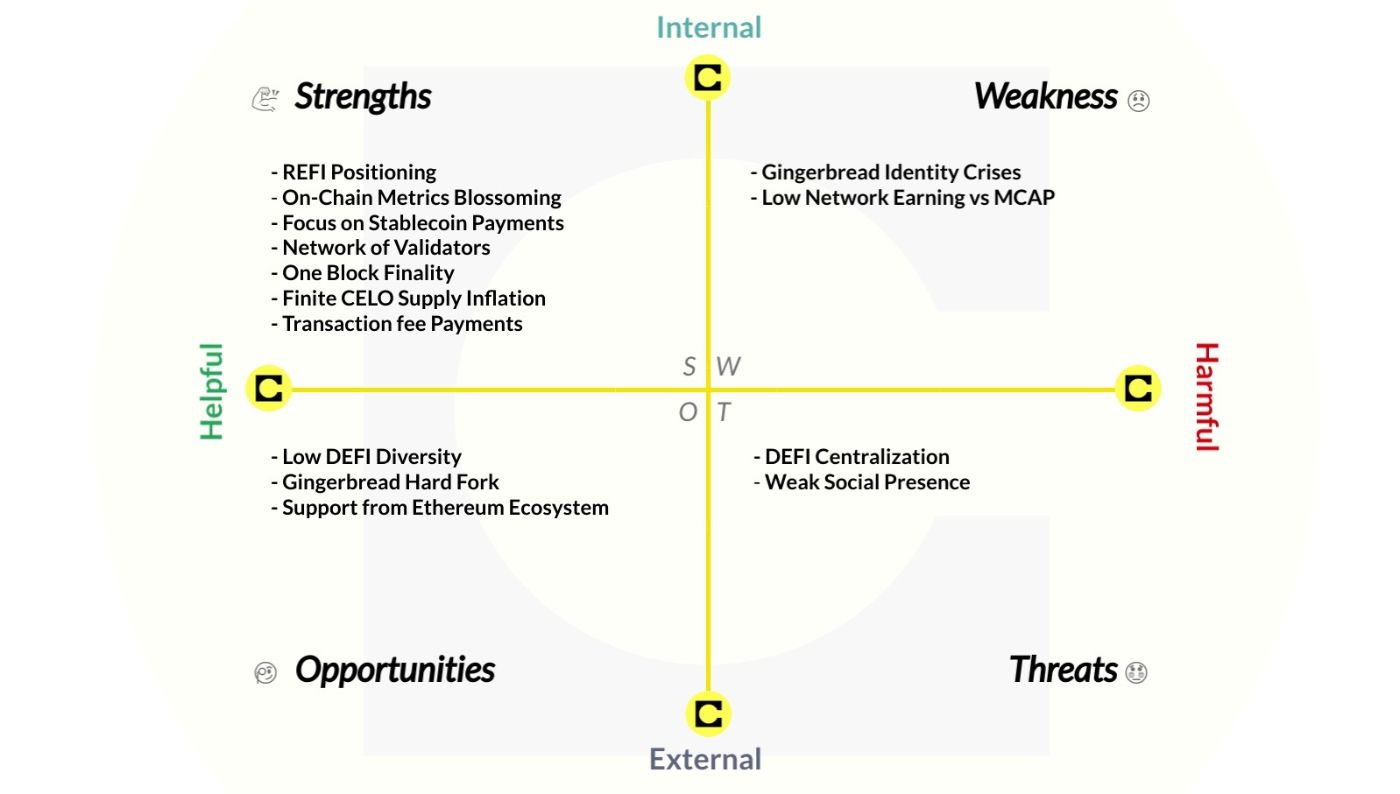

💪 Сильные стороны (внутренние) (полезные)

1. Позиционирование REFI

Сочетание DEFI и социального блага, регенеративное финансирование представляет собой движение, которое приносит экологические выгоды обществу и/или окружающей среде. Ни одна сеть не имеет такого большого интеллектуального внимания к инновациям, происходящим в этой сфере, как Celo. Присоединяясь к социальному благу с момента запуска, Celo стала принимающей стороной ведущих сегодня проектов, в том числе Toucan, Kolektivo, Flowcarbon, Gooddollar, Glo Dollar, Impact Market и других. Учитывая, насколько недостаточно обслуживается и недостаточно изученным был REFI в целом, не существует верхней границы для моделирования потенциальной доходности, которую этот сектор может привлечь во время сезонного перетасовки капитала.

<сильный>2. Расцвет внутрисетевых показателей

После болезненного «медвежьего» рынка и затяжной зимы времена года сместились, а внутрисетевые показатели оттаяли. Celo демонстрирует сильный и устойчивый рост по всем направлениям. DAA (ежедневно активные адреса) растут параболически с мая 2023 года, поднявшись с 5 тысяч в декабре 2022 года до примерно 200 тысяч ровно год спустя, то есть в 40 раз. Общее количество адресов выросло с 1,5 млн до примерно 4 млн (заметный рост в 2,67 раза). TVL начал расти с ~ 80 миллионов долларов до ~ 120 миллионов долларов. Общее количество активных, проверенных смарт-контрактов стабильно превышает 33 000. Ежедневные транзакции выросли с болезненных минимумов в 100 тысяч в день в начале этого года до примерно 400 тысяч сейчас, и никаких признаков замедления нет.

<сильный>3. Сосредоточьтесь на платежах в стейблкоинах

Многие люди недооценивают, насколько молодая и маленькая криптовалюта по сравнению с огромными экономическими рынками, на которых она работает. Оставаясь одним из крупнейших финансовых секторов, готовых к изменениям, платежи тесно коррелируют со стейблкоинами, а стейблкоины тесно коррелируют с реальным коммерческим/розничным внедрением; поэтому вариант использования и ценностное предложение, которое преследует Celo, имеют универсальную привлекательность. Более того, наличие конкретного видения и четкого рынка для инноваций не получает достаточного признания. Подавляющему большинству альтернативных вариантов уровня 1 не хватает целенаправленности и они слишком стараются стать окончательными обобщенными решениями, способными поддержать любой экзотический вариант использования под палящим солнцем. Celo может более эффективно распределять свои ресурсы и усилия и не тратить время на такие вещи, как Memecoins. Это не значит, что мемкойны плохи, это просто подчеркивает характер проекта.

<сильный>4. Сеть валидаторов

На территории расположены 110 узлов валидации, принадлежащих 78 независимым организациям, включая некоторые из наиболее значимых компаний, занимающихся технологиями Web2, таких как Google Cloud, Deutsche Telekom, Telefonica и др., а также некоторые из наиболее успешных компаний. -известные организации, занимающиеся криптовалютами и Web3, такие как Binance, Polychain Capital, Blockdaemon и другие; Celo имеет материальную поддержку со стороны набора валидаторов, о которых многие мечтают.

<сильный>5. Завершение одного блока

Общая проблема, вызывающая обеспокоенность в контексте публичной инфраструктуры блокчейна, — окончательность стала определяющим фактором в дизайнерских предпочтениях финансовых учреждений по всему миру. Что касается розничного финансирования, чем быстрее завершение сделки, чем больше доверия у пользователей к своим транзакциям, тем больше вероятность, что они вернутся и снова воспользуются продуктом. Компания Celo всегда уделила этому особое внимание в своей деятельности. Эта структура «немедленной» окончательности смягчает необходимость реорганизации (что чрезвычайно ценно на уровне предприятия) и, возможно, стала важным фактором, позволившим Celo построить прочные отношения с устаревшими конгломератами Web2.

<сильный>6. Конечная инфляция предложения CELO

При запуске Celo с 60% (600 млн) общего количества токенов в обращении (в зависимости от того, как оно измеряется), Celo имеет чрезвычайно плавную модель эмиссии, позволяющую выпустить оставшиеся 40% (400 млн) токенов в течение 30 лет (окончание). в 2050 году). В конце эмиссии модель поставок токенов фактически станет слегка дефляционной из-за сжигания транзакций. Более того, выбросы в первую очередь направляются на создание сообществ и стимулирование валидаторов/стейкинга, что означает, что они потенциально могут способствовать созданию экономически устойчивых сетей согласованных участников. Это, конечно, в дополнение к наиболее чувствительному преимуществу балансирования воздействия разбавления на существующих/ранних участников.

7. Плата за транзакцию

В то время как большинство крупных блокчейнов постоянно сталкиваются с трудностями, вынуждающими участников приобретать собственные токены для взаимодействия с сетями, Celo ввела полунезависимые платежи за сетевые комиссии, позволяющие оплачивать транзакции любым из утвержденных альтернативных активов. . Выбор такой модели кажется нелогичным, поскольку это противоречит экзистенциальной цели самого газового токена; однако вполне вероятно, что это дружелюбие приводит к более высокой степени усыновления. Благодаря выплате комиссий за несколько активов сеть фактически может помочь повысить скорость активов и стать экономически переплетенной с другими проектами.

😞 Слабые стороны (Внутренние) (Вредные)

1. Пряничный кризис идентичности

Celo раньше выделялась на рынке, играя роль независимой EVM-совместимой сети блокчейнов уровня 1, ориентированной на мобильных клиентов и платежи (также известных как стейблкоины). Однако недавно проект приступил к технической реструктуризации (известной как хард-форк «Gingerbread»), чтобы перейти к расширению экосистемы Ethereum, став уровнем 2 на основе стека OP. самого сообщества через предложение по управлению, такой фундаментальный поворот может привести к организационному хаосу, который, если его не укротить, может привести к падению интересов. Если проект построил свое сообщество на определенном наборе фундаментальных убеждений, и эти убеждения меняются, он рискует оттолкнуть предыдущих участников.

<сильный>2. Низкий сетевой доход по сравнению с MCAP

Доходы валидаторов — это проблема, которая беспокоит все сети первого уровня с низкой комиссией и высокой пропускной способностью. Доходы устанавливаются на основе того, сколько валидаторы получают от комиссий за транзакции. Учитывая, что большинство транзакций в Celo составляют менее 0,001 доллара США и лишь небольшая часть из них выплачивается валидаторам, неудивительно, что годовой доход сети CELO составляет менее 50 000 долларов США. Если сопоставить его с плавающей капитализацией в размере 324 577 949 долларов, мы получим соотношение 6 500:1. Честно говоря, в качестве отдельного показателя для оценки «справедливой стоимости» криптовалюты он является неполным, но его, безусловно, можно использовать как компонент для построения более полной картины.

🧐 Возможности (Внешние) (Полезные)

1. Низкое разнообразие DEFI

В настоящее время децентрализованная финансовая сцена Celo, насчитывающая всего три (3), а Mento, Curve и Uniswap контролируют более 90% общего DEFI TVL Celo, жаждет развития. Из собственных решений Celo только Mento имеет какое-либо существенное значение с отчеканенным примерно 60 миллионами обеспеченных стейблкоинов; в противном случае ведущая DEX не является родной, рынки кредитования фактически не существуют, и на ней не построены никакие деривативы или персы. Молодые проекты, стремящиеся занять центральное место в экосистеме, и старожилы, стремящиеся выйти на новые горизонты, найдут Celo приятной возможностью из-за отсутствия конкуренции и совместимости с EVM. Почти наверняка в течение следующих 12–24 месяцев этот баланс изменится; проекты, которые захватят долю рынка, принесут изобилие в социальную сферу Celo.

<сильный>2. Хард-форк Gingerbread

Gingerbread, активированный в конце третьего квартала в начале технико-экономической реструктуризации Celo, представляет собой двухэтапный процесс, который преобразует сеть из независимого EVM-совместимого уровня 1 в уровень 2, ориентированный на ETH. Представляем множество изменений, включая принцип «Ультразеленых денег», который скорректирует механизм транзакций, чтобы сжигать 80% комиссий и направлять 20% в Фонд компенсации выбросов углерода. Повышенная надежность гарантирует второй уровень безопасности, заимствованный из эпохи Ethereum (то есть окончательность внутри самого Celo и окончательность его данных в Ethereum). Использование стека OP для его выполнения и EigenDA для публикации его активности приводит к появлению Celo в обеих этих экосистемах, что может привести к мощным сетевым эффектам. Роли существующих валидаторов перейдут к секвенаторам, что сделает Celo первым L2, имеющим действительно децентрализованный набор секвенаторов.

<сильный>3. Поддержка со стороны экосистемы Ethereum

Присоединившись к Ethereum, кажется более вероятным, что многие авторитетные протоколы распространят операции на Celo, особенно если принять во внимание чрезвычайно высокий уровень совместимости, который будет присутствовать. Уже получив публичную похвалу от видных членов Виталика и Джозефа Любина за свои инновации, протокол кредитования AAVE объявил, что он перейдет в Celo, принеся с собой зрелую инфраструктуру и набор заинтересованных сторон, уже распространенный во многих EVM-совместимых сетях.

😳 Угрозы (Внешние) (Вредные)

1. Централизация DEFI

Поскольку всего три протокола контролируют более 90 % TVL на Celo, экосистема подвергается риску чрезмерной концентрации протоколов, которая лишает стимулов новых конкурентов. Ликвидность очень рефлексивна; там, где есть ликвидность, будет притекать больше; там, где его мало, оно со временем высохнет. Конечно, можно утверждать, что централизация противодействует фрагментации и повышает эффективность рынка, но высокая степень зависимости от небольшой группы участников создает нежелательные риски для самой Celo. Без стимулирования конкуренции новые идеи не попадут в Celo, а будут привлечены в более благоприятную среду.

<сильный>2. Слабое присутствие в социальных сетях

CELO не имеет разрушительных маниакальных упорных членов сообщества или социального присутствия, характерных для большинства L1. Хотя эта странность может показаться понятной с точки зрения участников предприятия, те грубые, дикие человеческие эмоции, которые запускают циклы рыночного ажиотажа через мимолетную эйфорию и поддерживают его жизнь в разгар зимы, являются основой рынков. Если не развивать такую культуру, то это лишь вопрос времени, когда проекты, которые действительно захватят все творческое воображение и привлекут больше пользователей. Дело мемов.

Вывод:

Celo, ближе к централизованной части Web3, представляет собой совершенную среду, в которой упор делается на сотрудничество, координацию и добрую волю без дегенеративного трайбализма.

Углеродная нейтральность, процветание, сотрудничество и шведский стол из других материалов, ориентированных на ESG и целенаправленных действий, вплетены во весь его брендинг и контент.

Несмотря на то, что Celo в целом находится в стороне от среднего участника розничной торговли, она получила большую поддержку и признание со стороны известных инсайдеров отрасли, в том числе Виталика Бутерина, Шрирама Каннана, Джозефа Лубина и других, за свои технические решения, а также операционную интеграцию с глобальными мегакорпорации, такие как Kickstarter и Google Cloud.

Вывод:

Celo – это интеллектуально стимулирующий проект, который приложил значительные усилия, чтобы отличиться от других и определить соответствие своей продукции рынку. .

Имея уникальную возможность отказаться от своей оригинальной архитектуры в надежде оживить рыночный интерес с помощью технологий, Celo стал интересным проектом, за которым стоит наблюдать, если не по цене, то как пример, показывающий преимущества таких фундаментальных структурных изменений.

Просто невозможно ослабить долгосрочный потенциал Celo.

Большое спасибо за чтение,

Надеюсь, это поможет вам в вашем путешествии.

Живите долго и процветайте 🥂

:::информация Также опубликовано здесь.

:::

Оригинал

🔥 Популярное на этой неделе

-

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

15 наборов данных Excel для начинающих аналитиков данных

20 марта 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27164)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)