«Открытое банковское дело» для новичков: учебник для начинающих

10 марта 2022 г.Моя цель в этом учебнике состоит в том, чтобы дать вам достаточно информации, чтобы вдохновить на признание Open Banking как инициативы, которая меняет наш финансовый ландшафт.

Этот учебник покажет вам непосредственное применение Open Banking в вашей повседневной жизни, а также побудит вас подумать о других вариантах его использования.

Ключевые термины

Вот некоторые ключевые термины, которые вам понадобятся для понимания Open Banking:

- Основная инфраструктура: основные системы банка, в которых хранится информация о его клиентах, т.е. банковский баланс, личную информацию и историю транзакций. Именно с этой базовой инфраструктурой взаимодействуют сторонние поставщики для предоставления продуктов и услуг открытого банковского обслуживания.

- Сторонний поставщик: Любая внешняя сторона за пределами принимающего банка, которая получает доступ к основной инфраструктуре банка, чтобы использовать полученную информацию для предоставления продуктов и услуг открытого банковского обслуживания.

- API: Программные посредники, которые определяют, как две части программного обеспечения могут общаться или взаимодействовать друг с другом. В Open Banking API определяет, как программное обеспечение стороннего поставщика взаимодействует с базовой инфраструктурой банка.

Что такое открытый банкинг?

Open Banking — это инициатива, которая позволила сторонним поставщикам с предварительного согласия клиента/владельца счета взаимодействовать с финансовой информацией клиента, которая хранится в основной инфраструктуре банка.

Эти взаимодействия позволяют создавать новые финансовые предложения и услуги, которые улучшают финансовый опыт владельцев счетов. Сторонние поставщики могут получить доступ к основной инфраструктуре банка исключительно с помощью API, что помогает банкам ограничивать информацию, к которой эти поставщики имеют доступ.

Еще несколько лет назад основная инфраструктура банков была закрыта от внешнего доступа, так что же вызвало этот переход к более совместной, «открытой» системе? Целью Open Banking является усиление конкуренции и инноваций в сфере финансовых услуг с конечной целью обогащения финансового опыта потребителей.

==«Открытый банкинг был разработан для повышения инноваций и конкуренции в банковских и платежных услугах.[…] Он представил безопасную среду, которая позволяет клиентам давать согласие на доступ третьих лиц к информации об их платежных счетах или совершение платежей от их имени» ==

Источник: Управление по финансовому регулированию и надзору Великобритании [«Открытые финансы — отзыв»] (https://www.fca.org.uk/publication/feedback/fs21-7.pdf)

Чем это полезно для меня?:

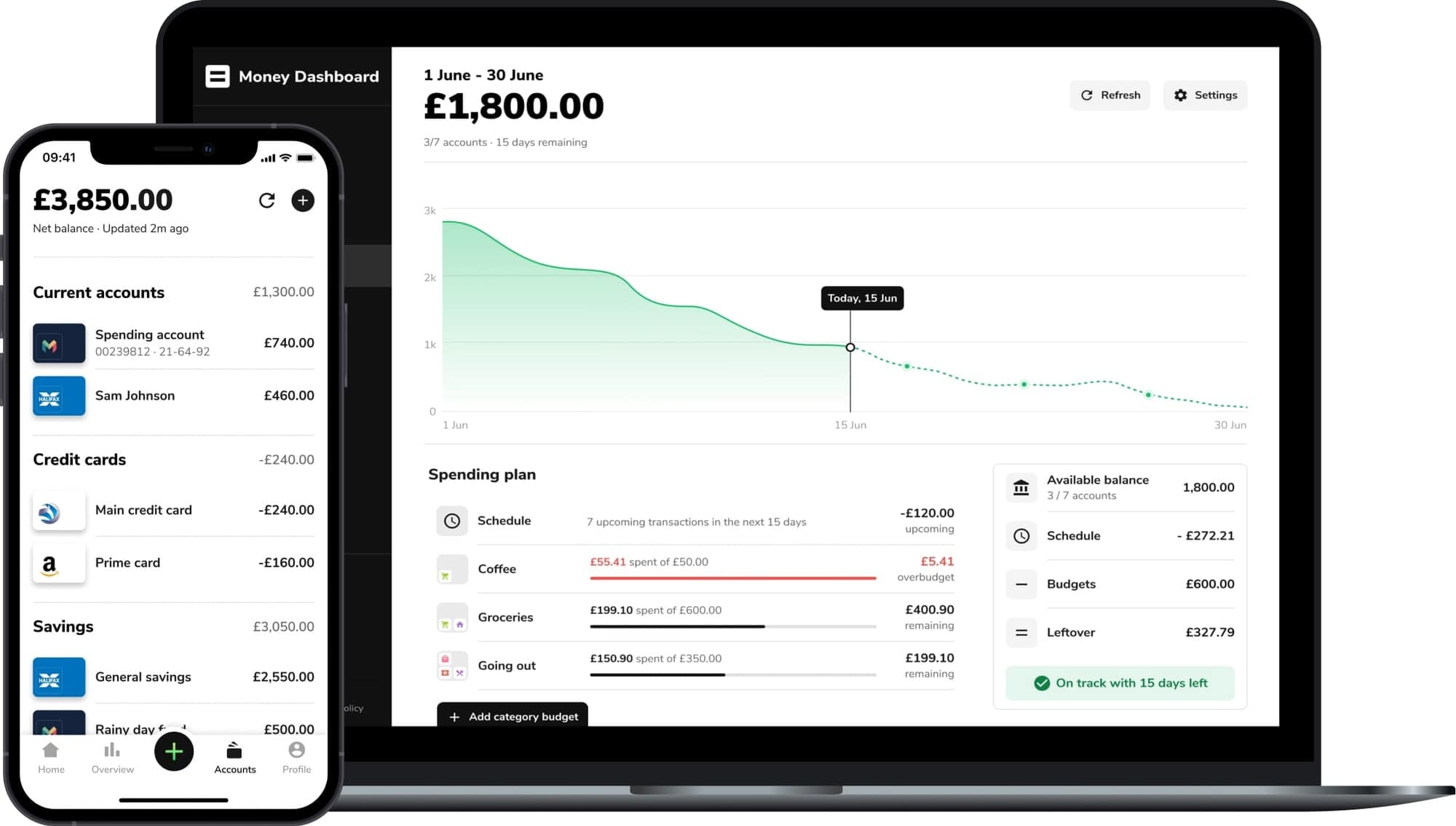

Источник: https://www.moneydashboard.com/

О непосредственных преимуществах Open Banking свидетельствует его применение к банковским счетам.

Распространение простых в настройке цифровых банков и финансовых приложений означает, что в наши дни люди могут легко иметь несколько финансовых счетов. Допустим, у вас есть 3 разных аккаунта: аккаунт для ежедневных расходов, дополнительный (который можно использовать для получения и сортировки зарплаты) и кредитная карта.

Это может легко возрасти, если у вас есть другие сберегательные или инвестиционные счета. В идеале вы хотели бы иметь возможность управлять ими всеми, не входя в их различные приложения.

Вам нужно одно приложение, которое имело бы доступ к этим учетным записям и могло бы предоставить вам эту информацию сразу. Преимущество этого будет особенно заметно в областях управления личными финансами, например. бюджетирование. Эта компиляция вашей различной финансовой информации в одном месте называется Агрегация счетов и является типом Службы информации о счетах в Open Banking. Хорошим примером этого является Money Dashboard в Великобритании.

Приложения для агрегации учетных записей также могут пойти дальше от простого отображения информации до предоставления вам возможности совершать платежи из приложения. Представьте, что вы хотите перевести часть своей зарплаты со счета зарплаты на основной счет расходов, сделать платеж со своего основного счета другу, а также отправить немного денег на свой инвестиционный счет.

Вместо того, чтобы входить в различные приложения для осуществления этих переводов, вы сможете выполнять их в приложении-агрегаторе учетных записей. Эта возможность относится к Службам инициирования платежей, которая не ограничивается только переводом средств между банковскими счетами; но применимо везде, где может быть произведен платеж. Например. Предприятия могут использовать API-интерфейсы Open Banking, чтобы позволить своим предприятиям получать платежи непосредственно из банка клиента, избавляя от необходимости вводить данные карты.

Дополнительные варианты использования

Поскольку существует возможность для инноваций везде, где происходит какая-либо финансовая деятельность, исчерпывающего списка вариантов использования Open Banking не существует, и он не был бы полезен.

Тот факт, что Open Banking основан на взаимодействии между третьей стороной и финансовой информацией, к которой осуществляется доступ, означает, что пределом вариантов ее использования будет степень инноваций, которые третья сторона может внести.

При этом еще одним набирающим популярность вариантом использования являются Variable Recurring Payments (VRP). VRP — это способ использования API Open Banking для совершения регулярных платежей прямо с банковского счета. VRP устраняют необходимость хранить информацию о карте в файле, и вы сможете устанавливать правила, касающиеся переменных, таких как, как часто, сколько и как долго деньги могут быть сняты с вашего счета.

Регистрация и проверка KYC также стали намного быстрее и проще с Open Banking. Для любых процедур адаптации, которые потребуют какой-либо финансовой проверки (например, подачи заявки на кредит), API-интерфейсы Open Banking обеспечат прямой доступ к этой информации.

Это особенно полезно в ситуациях, когда вам необходимо проверить информацию, такую как финансовый доход и подтверждение адреса. Представьте себе сэкономленное время, которое было бы потрачено на ввод большей части этой информации вручную или на ожидание выписки из банка для проверки адреса.

Заключение

Хотя нам может потребоваться несколько лет, чтобы в полной мере ощутить развитие и инновации Open Banking, мы уже можем признать, что это изменит устаревшие системы, которые отстали от новой эпохи, в которой мы живем. Данные и технологии играют большую роль. рука об руку с улучшением финансовой индустрии, и мы видим, что это приводит к новым бизнес-моделям, продуктам и услугам, создавая инновационные способы взаимодействия потребителей со своими финансами.

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

20 самых популярных статей TechRepublic в 2023 году

23 декабря 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27740)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)