Как взятки DeFi финансируют войны Curve.fi

Мнения, изложенные ниже, являются аналитическими взглядами LD Capital и не должны служить основой для принятия инвестиционных решений, а также не должны рассматриваться как рекомендация или совет по участию в инвестиционных сделках

По мере того, как пространства DeFi вступают в новую эру расширения, а протоколы испытывают жажду ликвидности, многие взоры обращаются на «войны кривых», в ходе которых несколько ведущих проектов DeFi собирают как можно больше нативных токенов $CRV. Эти проекты либо напрямую покупают $CRV, либо подкупают держателей другими токенами в обмен на их эксклюзивные права голоса, чтобы они распределяли более значительные части вознаграждений в долларах CRV в свои пулы ликвидности.

Борьба за ликвидность

Полностью выйдя в мейнстрим в 2020 году, децентрализованные финансы остаются относительно молодой отраслью, которая устраняет роль банков, финансовых учреждений и других третьих сторон за счет использования смарт-контрактов. В системах DeFi физические лица полностью контролируют свои финансовые активы. Они могут подключаться к приложениям для сопоставления и участия в транзакциях P2P без посреднической организации. Приложения DeFi работают на основе предварительно запрограммированных правил или «протоколов» и требуют значительного уровня ликвидности для облегчения своей работы. Ликвидность — это главное в мире DeFi, и многие протоколы прибегают к инновационным способам привлечения и удержания большего, чем их конкуренты.

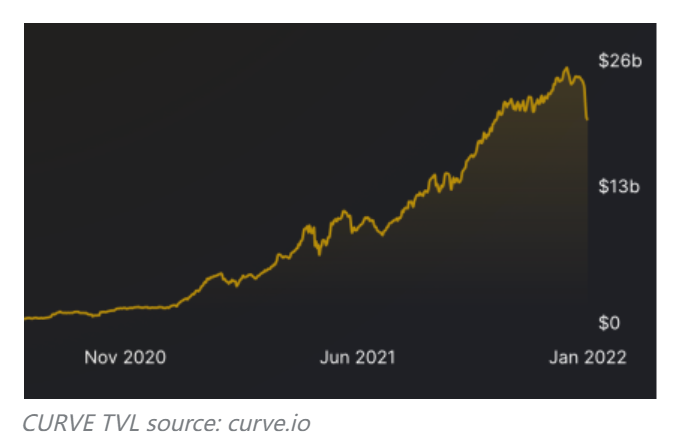

Успех протокола DeFi часто представляется как общая заблокированная стоимость (TVL) всех активов. Протоколы приносят доход своим поставщикам ликвидности (LP), предлагая вознаграждение за собственные токены управления. Протоколы часто позволяют держателям голосовать за важные решения о разработке протокола. Инвесторы обычно связывают TVL с рыночной капитализацией токенов управления, чтобы определить ценность этих платформ.

Curve Finance — ведущий протокол DeFi для торговли стейблкоинами на Ethereum. Работая в соответствии с другим алгоритмом, отличным от других автоматических маркет-мейкеров (AMM), таких как uniswap и Sushiswap, Curve предлагает гораздо более низкие торговые комиссии и проскальзывания, без необратимых убытков из-за работы только со стейблкоинами. Curve — это, по сути, децентрализованный форекс для недорогой конвертации валюты и неотъемлемый строительный блок в мире DeFi.

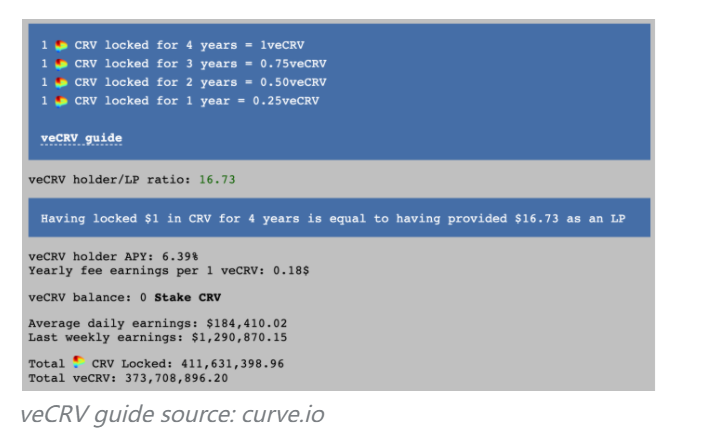

Протоколы часто побуждают отдельных лиц и организации блокировать свои токены с помощью Curve, предлагая процент от торговых комиссий, заработанных на платформе, в виде вознаграждений в собственных токенах управления $CRV. Токены $CRV могут быть заблокированы для создания CRV с депонированием голосов ($veCRV), что дает держателям право голосовать за изменения протокола и инициативы. Чем значительнее сумма и чем дольше $CRV заблокирован, тем больше генерируется $veCRV.

Представляем: взятки DeFi

Одним из основных вариантов использования $veCRV является определение того, сколько вознаграждений предоставляется поставщикам ликвидности в разных пулах. Поскольку ликвидность — это главное в протоколах, многие изо всех сил пытаются приобрести как можно больше CRV, чтобы привлечь поставщиков ликвидности. Протоколы сначала покупают CRV, блокируют в обмен на veCRV, голосуют, чтобы выделить больше вознаграждений в свой пул, зарабатывают больше CRV из этого пула и повторяют. За исключением начального капитала или CRV, протоколы также пытались подкупить китов CRV, предлагая им дополнительные токены в обмен на их поддержку в распределении вознаграждения.

Эта концепция «аренды» ликвидности путем оплаты дополнительных токенов была особенностью DeFi с самого начала, когда доходные фермеры перемещались между высокими доходами APY, чтобы максимизировать прибыль от своих активов. Однако с помощью Curve протоколы могут использовать огромный глобальный пул стейблкоинов (примерно 21 миллиард долларов), чтобы предлагать высокие APY, привлекать новые деньги и делать свои новые криптовалюты ликвидными за короткий период. Критики назвали этот процесс противоречащим принципам децентрализации, поскольку система обеспечивает все более централизованное распределение богатства.

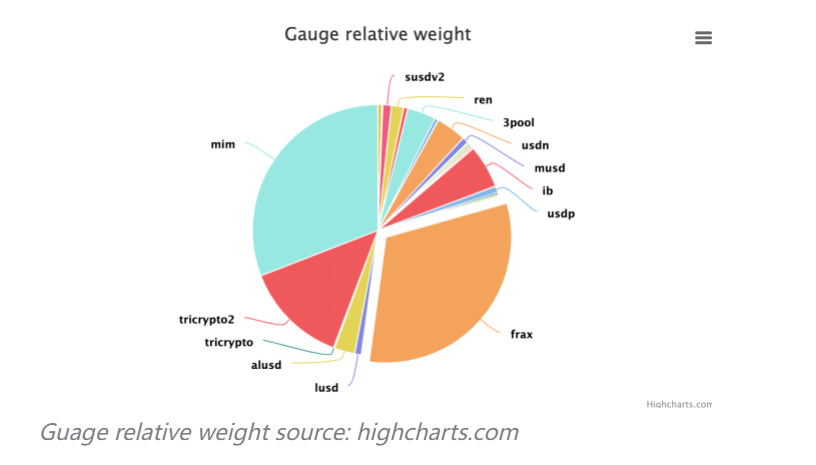

В настоящее время 1/3 вознаграждений Curve распределяется в пулы токенов Magic Internet Money (MIM), поддерживающий протокол Abracadabra добился значительных успехов в развитии своей экосистемы. Протокол позволяет пользователям вносить любые процентные криптоактивы для своей стабильной монеты MIM. Чтобы сохранить привязку стабильной монеты и в условиях больших объемов покупок и продаж, MIM полагается на поддержку, предоставляемую поставщиками ликвидности на Curve. Проблема, однако, возникает из-за размывания рыночной капитализации протокола, из-за чего он постоянно печатает новые MIM для оплаты кредиторам. В конце концов, этот дисбаланс может привести к давлению со стороны продавцов, снижению предлагаемой APY и, как следствие, к смене пулов поставщиков ликвидности.

Добро пожаловать, выпуклый

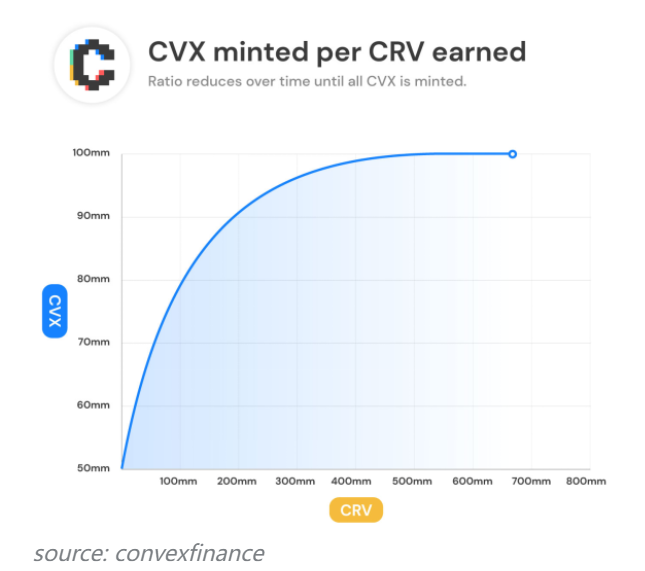

Поскольку в DeFi крутится так много денег, новаторские команды постоянно разрабатывают новые способы максимизации доходности и втягивания ликвидности в свой сектор рынка. Convex намеревается позволить пользователям зарабатывать еще больше на своих активах в долларах CRV и восстанавливать свою ликвидность после многолетней блокировки в долларах CRV. В результате Convex является крупнейшим держателем $CRV с более чем 50% всех токенов — в 10 раз больше, чем у второго по величине держателя — и имеет практически непревзойденное превосходство в голосовании. Convex также создала собственный токен $CVX, чтобы распределять вознаграждения между поставщиками ликвидности, используя их протокол, и привлекать больше $CRV.

Владельцы $CRV могут заблокировать свои токены через Convex, чтобы получить $cvxCRV, которые являются ликвидными и могут быть проданы без необходимости разблокировать базовый актив. Кроме того, держатели $cvxCRV получают доход от первоначально заблокированного $CRV в обмен на делегирование прав голоса Convex. Для поставщиков ликвидности размещение токенов Curve LP в Convex приносит дополнительные вознаграждения в долларах CRV, поскольку Convex использует «групповое повышение» для повышения количества токенов, размещенных в стекинге, и позволяет запрашивать их в любое время. Владельцы $CVX также могут голосовать и передавать право голоса в отношении распределения вознаграждений пула ликвидности, что приводит к еще более простому механизму включения взяток DeFi.

По мере того, как богатство абстрагируется все дальше и дальше, механизмы его эффективного распределения также перекачивают существенные доли тем, у кого большие первоначальные ставки в игре. Результатом является значительная концентрация богатства в руках протоколов, в то время как отдельные держатели и поставщики ликвидности стремятся максимизировать эффективность своего капитала, перемещаясь в активы, которые все больше абстрагируются от базовых активов. С каждым прогрессивным уровнем неотъемлемый риск обесценивания активов увеличивается экспоненциально в любой точке цепочки.

Bribe.crv.finance и Дикий Запад

Поспешив поддержать растущий спрос на взятки DeFi, создатель Yearn Finance и известный в отрасли новатор Андре Кронье создал платформу для установления контактов, которая позволяет взяткодателям (протоколам) создавать предложения, а взяточникам (владельцам $CRV) требовать предложения. Bribe.crv.finance — это служба поддержки, которая упрощает и прозрачно распределяет права голоса и вознаграждения для центрального компонента DeFi.

Пространство DeFi, которое часто сравнивают с финансовым Диким Западом, изобилует инновационными уловками и ловушками, которые рисуют картину, отличную от того, что происходит под поверхностью. Протоколы привлекают поставщиков ликвидности, предлагая более высокий APY, чем их конкуренты, но не упоминают о том, как создание этих токенов вознаграждения размывает рыночную капитализацию и негативно влияет на цену токена. Результатом является балансирование для обеспечения «эффективности» капитала при одновременном снижении риска непоправимых потерь; часто это больше напоминает игру в музыкальные стулья.

Атака на управление - Curve Blocks Mochi

Во время управления CURVE Finance проект Mochi определенно запомнился. Mochi выпустила собственные токены MOCHI в обмен на стейблкоин USDM. Согласно [отчету управления] CURVE (https://gov.curve.fi/t/the-curve-emergency-dao-has-killed-the-usdm-gauge/2307), 99,5% оборотных средств принадлежит Команда MOCHI, что означает, что USDM имеет недостаточное обеспечение. Mochi использовала USDM для голосования в манометре и получала CRV, пока ее пул ликвидности не превысил 100 миллионов долларов TVL, что стало «атакой на управление».

Обнаружив эту лазейку в операциях с гибридной ликвидностью, CURVE срочно отменил расчет в долларах США, и в конечном итоге 46 миллионов долларов США в долларах США были обменены на DAI, в результате чего обменный курс доллара США упал до 0 долларов и вызвал огромные убытки для поставщиков ликвидности в долларах США.

Поскольку все больше и больше денег поступает в DeFi и вокруг него, вся отрасль привлекает все большее внимание со стороны традиционных финансов. Это внимание привело к увеличению притока капитала и продолжению цикла неизбежного роста. Сторонники утверждают, что DeFi создала более открытую и демократичную финансовую систему, которая использует децентрализованные решения для решения проблемы дисбаланса ликвидности. Критики, однако, утверждают, что повышение уровня абстракции напоминает об ошибках, допущенных в традиционных финансах, которые привели к GFC 2008 года, и что постоянная переупаковка базовых активов увеличивает риск системного краха.