Повышение конкурентного преимущества в электронной коммерции с помощью BaaS и встроенных финансовых инструментов

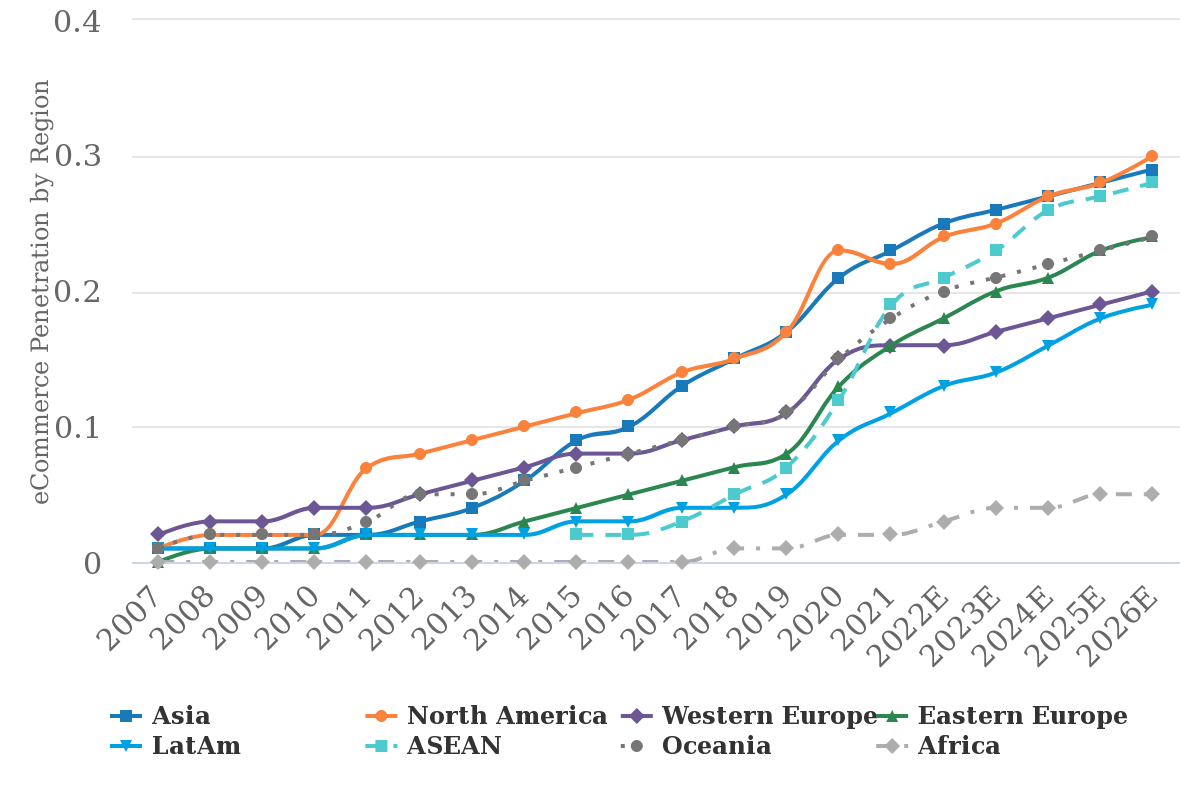

1 апреля 2023 г.В последние годы из-за пандемии COVID в электронной торговле произошел невероятный бум. Но несмотря на то, что ограничения, связанные с пандемией, были в основном сняты по всему миру, удобства онлайн-покупок никуда не делись, и сектор продолжает расти. Morgan Stanley прогнозирует, что рынок электронной коммерции вырастет с 3,3 трлн долларов в начале 2022 года до 5,4 трлн долларов. трлн в 2026 году.

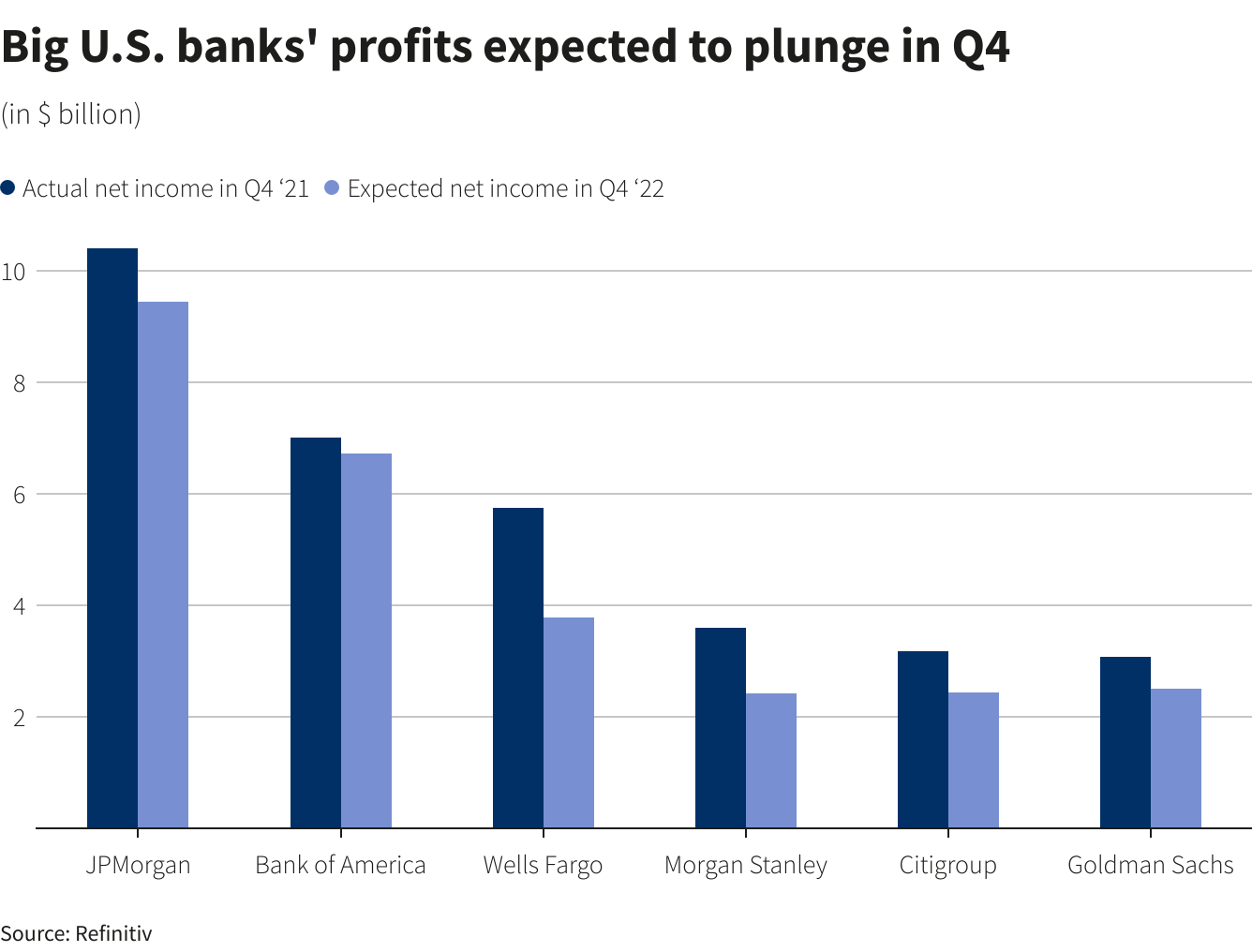

С другой стороны, в банковском секторе наблюдается спад на фоне роста процентных ставок, высокой инфляции и неопределенных перспектив деловой активности. Красный предупреждающий сигнал ярко вспыхнул в марте 2023 года, когда 16-й по величине банк в США, Silicon Valley Bank (SVB), рухнул после набега на банк. На фоне растущей паники более мелкие игроки, такие как Signature Bank, поддержали. Даже самые крупные игроки больше не могут считаться безопасными, поскольку гигант Credit Suisse недавно был поглощен его конкурентом, UBS. . Ведущие мировые банки, такие как JP Morgan и Citigroup сообщает, что прибыль сократилась на целых 20%.

На пересечении этих двух основных тенденций, бума электронной коммерции и потрясений в банковском секторе, лежит возможность, известная как «Банковское обслуживание как услуга» (BaaS) и «Встроенные финансы». Развивающиеся технологические компании создают инновационные продукты, такие как торговые площадки и агрегаторы, которые в какой-то момент могут использовать финансовые услуги.

Банки ищут способы увеличить свои доходы и клиентскую базу. Сочетание этих потребностей является беспроигрышной ситуацией для обеих сторон. По оценкам McKinsey, только в США в 2021 году выручка рынка встроенного финансирования достигла 20 миллиардов долларов и все еще может удвоится в течение следующих трех-пяти лет. Согласно другой оценке Juniper Research, этот сегмент к 2027 году во всем мире вырастет до более чем 187 миллиардов долларов США, а доходы платформы BaaS будут установлены до 38 млрд долларов США по сравнению с 11 млрд долларов США в 2022 году.

Как это работает

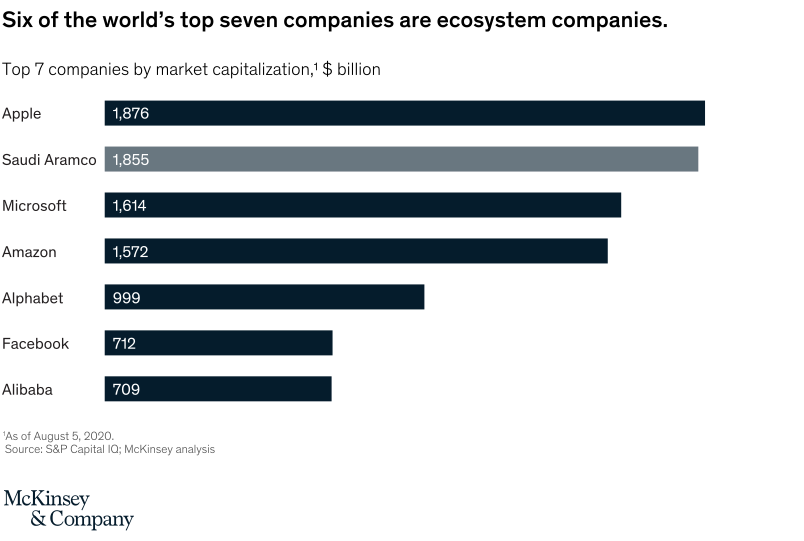

Цифровая жизнь становится все более сложной, поэтому неудивительно, что клиенты все чаще ищут универсальные решения. Доведенная до совершенства, эта логика приводит нас к гигантским экосистемам, объединяющим товары, услуги и финансы в единое целое. Еще в 2020 году ведущими мировыми компаниями были экосистемы.

Путь к экосистеме для крупнейших игроков очевиден: приобретение их поставщиков финансовых услуг и создание собственных собственных решений, которые с самого начала будут адаптированы к внутренним системам и требованиям компании. Такой стратегии придерживались крупные ритейлеры, такие как Walmart и ИКЕА. В более низкой лиге потребность в бесшовных решениях удовлетворяется за счет сотрудничества с поставщиками BaaS для создания встроенных финансовых возможностей для клиентов. Классические банки владеют и управляют всей цепочкой создания стоимости, от банковской лицензии до привлечения конечных пользователей B2B и B2C клиентов. В BaaS цепочка создания стоимости разделена между компаниями-партнерами, что позволяет им сосредоточиться на том, что у них получается лучше всего, и получать от этого прибыль. Существует четыре основные модели (и бесконечное количество сочетаний между ними) услуг BaaS:

* Поставщики предлагают свои банковские лицензии и продукты, операции и/или технологии для использования агрегаторами, другими банками и нефинансовыми компаниями. Одним из примеров этой модели является Uber, предлагающий собственную дебетовую карту новым водителям и партнерам по доставке. С помощью этой карты они могут мгновенно использовать деньги, уплаченные за совершенные ими поездки. Кроме того, они могут воспользоваться кэшбэками и поощрениями от поставщиков-партнеров Uber. Другой пример — SoFi, который предлагает инвестиционные продукты, а также кредиты в одном финансовом суперприложении. Кроме того, клиенты могут выбрать дебетовую карту, выпущенную Bancorp, для завершения своего пакета управления финансами. Поставщики получают выгоду от BaaS, предлагая банковские услуги клиентам партнеров-дистрибьюторов, масштабируя существующие активы и получая дополнительный доход при минимальных затратах.

* Поставщики-агрегаторы действуют как поставщики, но также предоставляют свои возможности другим поставщикам для составления готового готового решения. Shopify является одним из примеров этой модели, объединяющей счета малого бизнеса в Evolve Bank & Доверьтесь платформе электронной коммерции. Клиентам предлагаются дебетовые карты и инструменты для контроля своих финансов. Cash App by Square — еще один пример, предлагающий одноранговые платежи, инвестиции и торговлю криптовалютой. Карты предлагаются через Marqeta и ее банковского партнера Sutton Bank. Объединяя других поставщиков, поставщики-агрегаторы могут предлагать интегрированные финансовые продукты, которые могут углублять отношения с дистрибьюторами.

* Дистрибьюторы используют отношения с конечными клиентами, чтобы предлагать уникальные финансовые услуги. Эта модель используется глобальными игроками, такими как Facebook, Amazon и eBay, для интеграции финансовых услуг в торговые площадки и экосистемы; Xero и Shopify для предоставления услуг B2B; гигантами розничной торговли, такими как IKEA, Macy’s и Walmart, чтобы предлагать кредитование в точках продаж, программы лояльности и совместные финансовые услуги. Наконец, он позволяет таким игрокам, как Wealthfront и Aspiration, предлагать цифровые банковские услуги и нишевые финтех-услуги. В этой модели предоставление банковских услуг создает новую ценность для клиентов, позволяя партнерам-дистрибьюторам укреплять свой основной бизнес.

* Агрегаторы-дистрибьюторы расширяют предложения, которые они распространяют, добавляя новые продукты или технологии от нескольких поставщиков. Например, Google Pay предлагает цифровой кошелек для обычных и онлайн-покупок, а также для одноранговых платежей. Кроме того, он предлагает инструменты для финансового мониторинга, проверки и сохранения счетов у нескольких банков-партнеров. Lending Club позволяет малым предприятиям открывать и управлять своими счетами, включая прием платежей. Учетные записи поддерживаются несколькими финтех-партнерами, такими как Alloy для проверки и KYC, Treasury Prime для API жизненного цикла и Marqeta для выпуска карт. Объединяя поставщиков, эти игроки предлагают повышенный опыт, который требуют клиенты; для нефинансовых компаний эта модель позволяет им распространять банковские услуги, не становясь банком.

Выбор правильной модели и партнера

Основной вопрос: как вы собираетесь развивать свой бизнес и каков основной источник вашего дохода. Выгоды распределяются неравномерно по цепочке создания стоимости, поэтому важно найти в ней правильное место. Большая часть этого сосредоточена на стороне поставщиков, несущих риски, и на стороне дистрибьюторов, связанной с отношениями с клиентами.

По данным McKinsey исследования, большая часть доходов от кредитных продуктов со встроенными финансами, 55% из 14 миллиардов долларов в США в 2021 году, была получена поставщиком баланса, фирмой, несущей риск дефолта по кредиту. Однако с платежами и депозитами больше всего выиграли дистрибьюторы, которым принадлежали отношения с конечными клиентами. Например, в сфере кредитования они заработали 4 млрд долл. США из оставшихся 6 млрд долл. США, что составляет 30 % от общего дохода.

Выбор правильного партнера среди банков может оттолкнуть от крупнейших игроков. Для банков с полноценными собственными сетями доставки встроенное финансирование может представлять собой риск каннибализации. Однако банки с небольшим розничным присутствием, такие как общественные банки и региональные банки, могут увидеть в этом хорошую возможность для роста, не вкладывая значительных средств в создание собственных воронок продаж.

Еще одна вещь, о которой следует помнить, заключается в том, следует ли вам выбрать партнерство с поставщиком платформы BaaS напрямую или выбрать сотрудничество с финтех-посредником для предложения встроенного финансирования. Сэмюэл Хед, руководитель отдела банковских продаж в регионе EMEA компании Currencycloud, поставщика решений для трансграничных мультивалютных транзакций, предлагает простое эмпирическое правило.

«Компания, рассматривающая возможность внедрения финансовых услуг, просто должна решить, какую долю собственности они хотят иметь. И каковы потребности их конечных пользователей. В основном, если вы не работаете в сфере финтеха, найдите финтех-компанию, которой вы можете доверять, чтобы внедрить качественный сервис, который поможет вам продавать больше вашего основного продукта или услуги», — сказал Хед Глобальные финансовые технологии. «Если вы финтех, подумайте об использовании поставщика BaaS. На самом деле сейчас самое время создать резерв и быть очень осторожным при выборе партнеров».

Оригинал

🔥 Популярное на этой неделе

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27683)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)