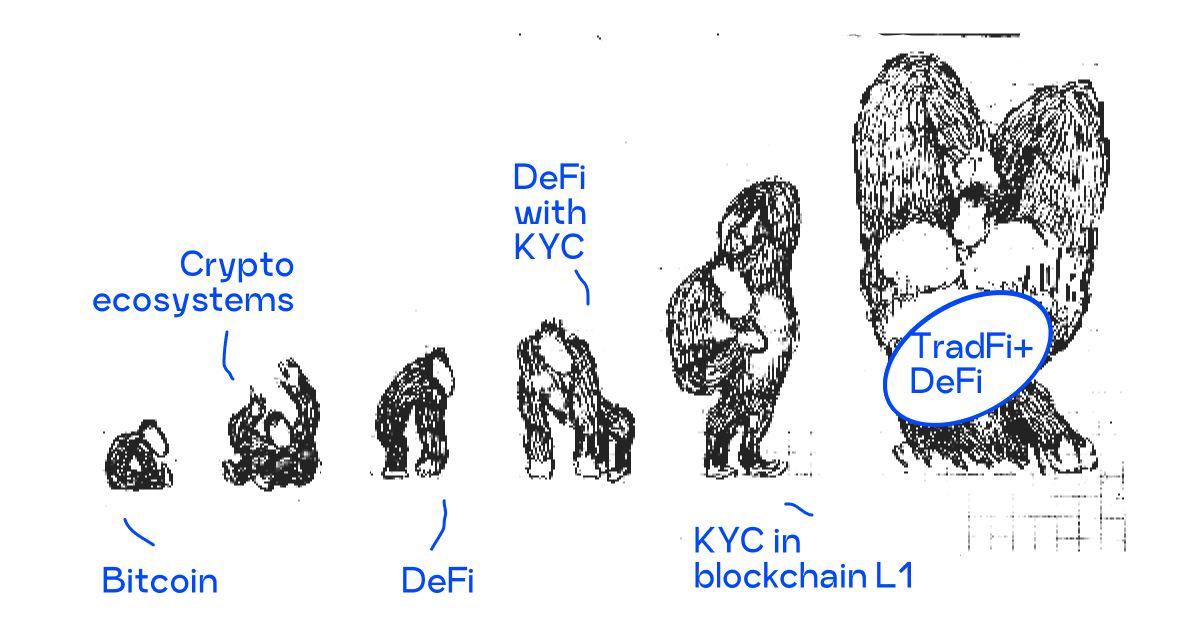

Блоки, документы и 2 уровня блокчейна — будущее KYC на L1

30 апреля 2022 г.С каждым новым днем я начинаю верить, что история идет по кругу. Сейчас криптоиндустрия напоминает мне Дикий Запад. Это время золотой лихорадки, и вместо того, чтобы получать прибыль от самого золота, некоторые люди строят отличную инфраструктуру, которая прослужит десятки лет, в то время как другие ищут возможности получить быструю, но неустойчивую прибыль.

Если мы сравним то, что сейчас происходит в индустрии DeFi, с тем, что происходило еще в 19 веке во время формирования традиционной банковской системы, мы увидим много общего. TradFi уже давно прошел аналогичный этап в эволюции своей системы и не готов снова погрузиться в такое же хаотичное состояние. Сотрудники TradFi любят упорядоченные процессы, рекомендации для всего, различные нормы и рейтинги, основанные на том, что важно для системы, которую они построили и поддерживали на протяжении ста лет. Но текущее состояние DeFi с его постоянными изменениями, новыми проектами, создаваемыми каждый день, и вездесущей парадигмой «ломки парадигмы» отрицает возможность мгновенной интеграции в более отполированную и унифицированную экосистему традиционных финансов.

И не поймите меня неправильно, я не считаю правила TradFi проблемой. Проще говоря, я вижу в ней набор инструкций о том, как взаимодействовать с традиционной системой. TradFi должен оставаться чистым, чтобы работать, поэтому они придумали процедуры KYC.

И это стало одной из самых больших проблем, стоявших на пути интеграции между DeFi и TradFi.

Великая стена

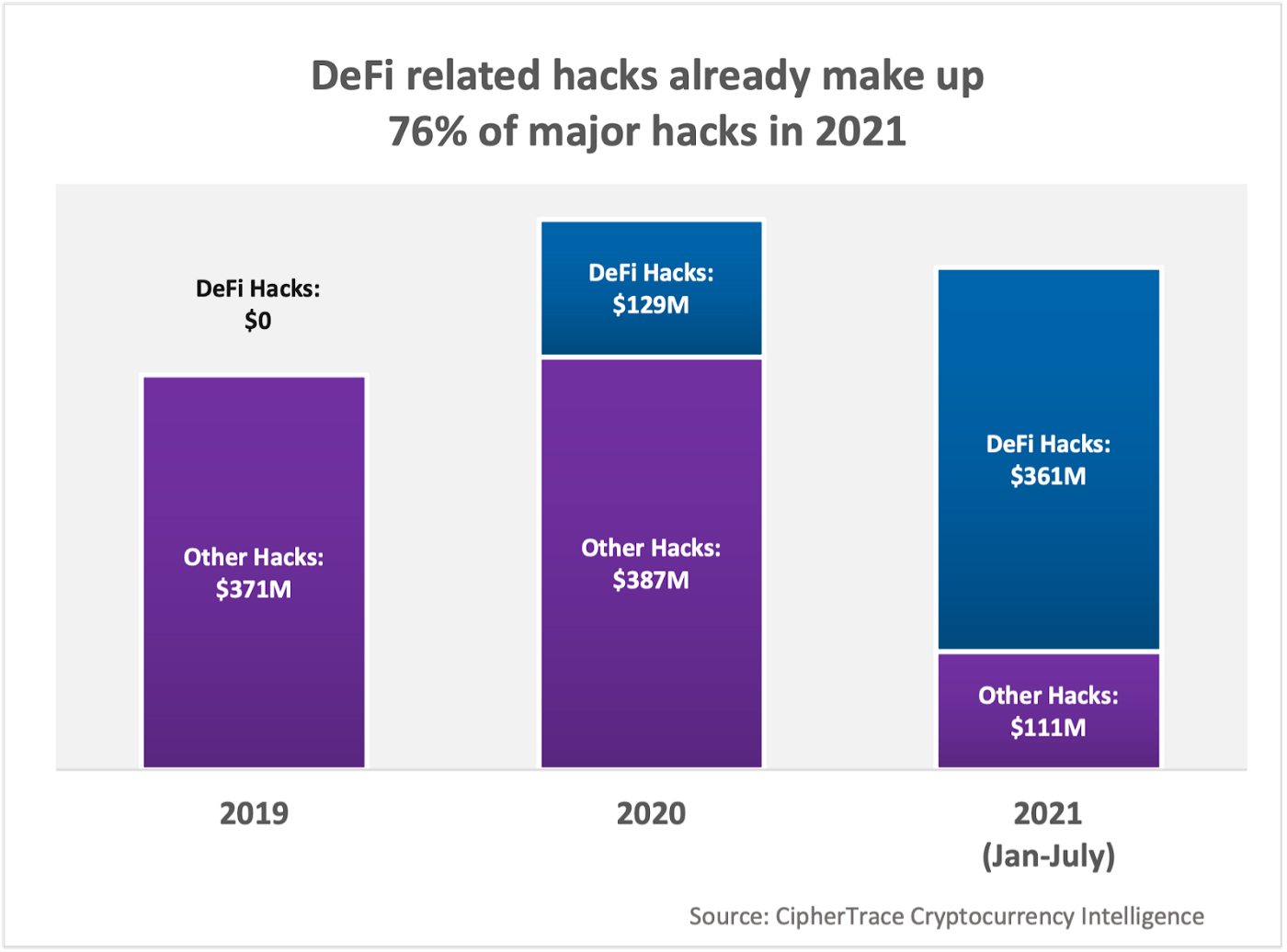

TradFi ищет самую чистую и оптимизированную экосистему, какую только может получить (хотя иногда бюрократия сводит меня с ума), и DeFi как куча уникальных протоколов так не работает. Взгляните на количество украденных средств в результате взлома DeFi, которое утроилось в 2021 году, согласно отчету Ciphertrace [«Отчет о преступлениях в сфере криптовалюты и борьбе с отмыванием денег, август 2021 года»] (https://ciphertrace.com/cryptocurrency-crime-and- отчет о борьбе с отмыванием денег за август 2021 г./). Одного этого было бы достаточным аргументом для традиционных, чтобы отказаться от идеи слияния традиционных и децентрализованных финансов в единую бесшовную экосистему.

Я знаю пару L2-проектов, которые уже пытались внедрить процедуру KYC, несмотря ни на что. Кроме того, можно с уверенностью сказать, что многие из них преуспели, но они не планировали достаточно далеко. KYC L2 существуют и работают, предоставляя учредителям звание посредника между TradFi и DeFi. Или, по крайней мере, так они думали до того, как люди подумали, что KYC также должен быть гибким, чтобы соответствовать региональным нормам и другим предпочтениям, а также иметь определенный уровень стандартизации, чтобы стать единым общеотраслевым решением. Это вопрос идеального баланса между гибкостью и унификацией, которого должны достичь первопроходцы. Такое решение не только уменьшит количество взломов, но и заложит основу для дальнейшего роста как традиционных, так и децентрализованных экосистем.

К сожалению, публичный диалог между Uniswap и таких гигантов, как PayPal, Robinhood, E*Trade и Stripe, не привели к каким-либо серьезным результатам, но наличие такого диалога на первом месте уже является гигантским шагом вперед, и я уверен, что мы скоро мы станем свидетелями потока новостей, касающихся тем KYC/AML в DeFi.

L2 не хватает пары важных моментов

Я до сих пор уверен, что KYC, построенный на L2, — это временное решение. Такие проекты стали островком безопасности в индустрии DeFi, и это может звучать хорошо, но недостаточно хорошо для формирования финансовой индустрии в целом.

Еще одна проблема, которая приходит на ум, — анонимность L1. Если решение L2 KYC построено вокруг анонимного блокчейна L1, то взаимодействие с другими проектами, построенными на том же блокчейне, будет невозможно. Какой смысл иметь KYC, если вам нужно заполнять его снова и снова для каждого продукта, который вы используете? Во-первых — это неудобно, когда дело касается UX/UI. Во-вторых, проекты выделяют дополнительные вычислительные ресурсы для обработки и безопасного хранения личных данных пользователей. И чтобы подсластить пилюлю, каждый продукт использует свой стандарт KYC в зависимости от региона операций.

Согласно исследованию Consult Hyperion, проведенному в 2017 году, финансовые учреждения ежегодно тратят 60 миллионов долларов на проверки KYC. Согласно данным опроса Thomson Reuters 2016 года, некоторые из них ежегодно тратят до 500 млн долларов на KYC. Это оставляет нам очень понятную потребность в оптимизации затрат на обслуживание текущих решений KYC.

При этом некоторые из этих проектов вообще не проходили никаких проверок, кроме внутренних. Отсутствие соображений безопасности уже привело к утечке данных, а также способствовало сомнительной репутации децентрализованных экосистем.

KYC должен быть L1

Давайте будем честными, в то время как блокчейн хорошо справляется со многими вещами, алгоритмы централизованного хранения более удобны для хранения конфиденциальных пользовательских данных. Имя и фамилия, адрес, фотография или даже паспортные данные могут быть удалены после одного нарушения смарт-контракта, если вы храните приложения KYC в сети.

На мой взгляд, авторизованные центры KYC по всему миру лучше справляются с хранением и проверкой пользовательских данных, а также сводят к минимуму побочный ущерб от взлома. Процедура проверки KYC может проходить вне сети, в случайно выбранном центре KYC, а результаты проверки будут отправлены обратно в блокчейн.

Это также позволит улучшить взаимодействие внутри самой сети, а пользователям такого блокчейна потребуется пройти процедуру KYC только один раз. После этого пользователь сможет использовать ту же учетную запись для взаимодействия с любым другим продуктом, запущенным в указанной сети.

Нам также нужно будет придумать механизм вознаграждения для центров KYC, если мы хотим сохранить сеть чистой от поддельных подтвержденных учетных записей, потому что даже возможность таких теневых операций также окрасит всю сеть во все оттенки серого и черного. И, как мы уже знаем, TradFi это не очень нравится.

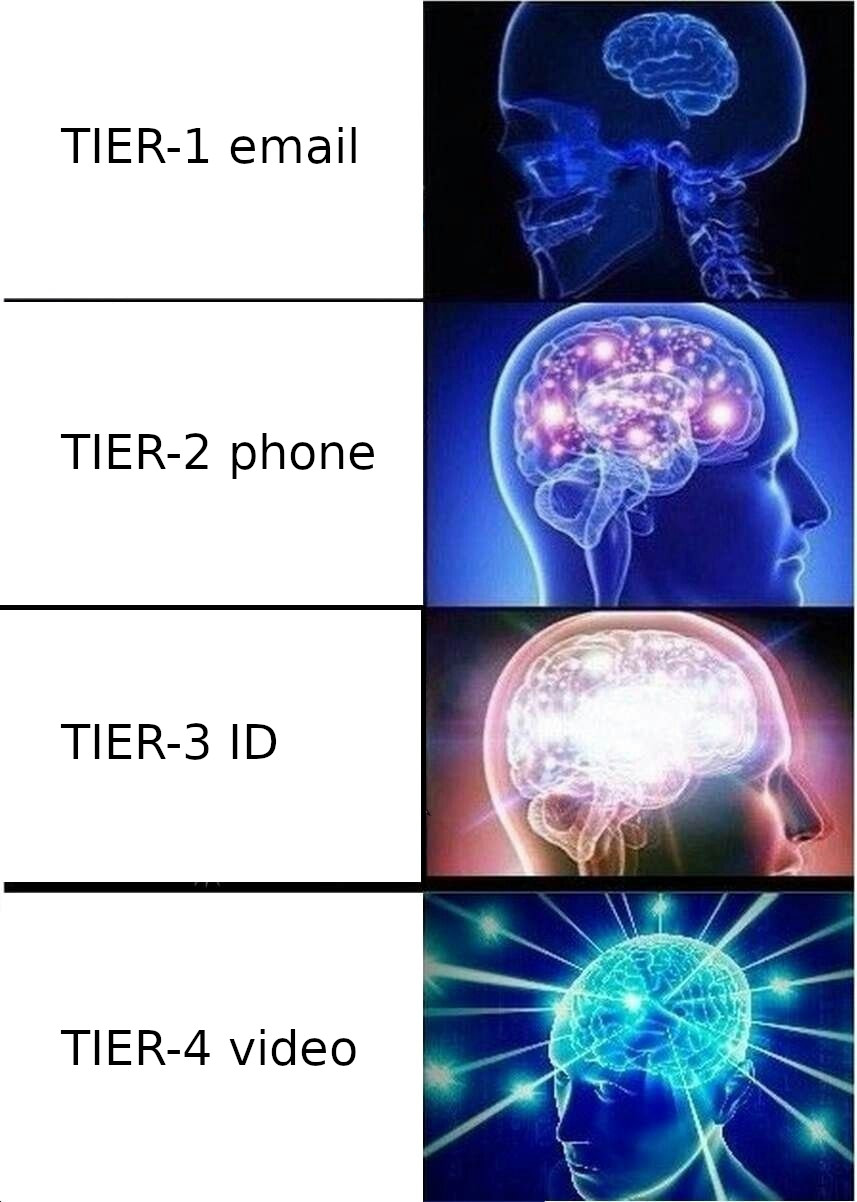

Сама процедура KYC не должна навязываться пользователям и должна состоять из нескольких уровней или ярусов. Например, базовый уровень с подтверждением по электронной почте, средний уровень с документами и максимальный уровень с видеоподтверждением. Таким образом, решение не исключает тех, кто хочет остаться анонимным, в то время как другие пользователи или организации могут настроить фильтр для определенного уровня проверки KYC, который должен быть у вашего контрагента.

Я уже пару месяцев работаю над созданием проекта блокчейна L1, ориентированного на KYC. Даже в TradFi слишком много нерешенных задач в области международных процедур KYC/AML, не говоря уже о блокчейне. Но блокчейн известен тем, что является трансграничной технологией, и если мы примем во внимание все возможные требования, которые есть у TradFi, это не кажется невозможным развитием. На создание TradFi ушло сто лет, и взгляните, чего DeFi добился всего за десять. Процесс уже начался!

Спасибо всем, кто дочитал до конца, я был бы признателен за вопросы, и единственное, что мне нравилось бы больше, чем получать вопросы, это отвечать на них.

:::Информация

Первое появление на https://medium.com/@bobstewell/blocks-docs-and-two-blockchain-layers-the-future-of-kyc-on-l1-88eed9a02607

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

20 самых популярных статей TechRepublic в 2023 году

23 декабря 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27720)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Социальные медиа и интернет-культура (107)

- Экономика и финансы (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)