Анализ 10-K SVB 2022 года, чтобы понять его провал

15 марта 2023 г.Банк Силиконовой долины вступил в конкурсное управление FDIC и, по сути, потерпел неудачу. Здесь я утверждаю, что SVB потерпела неудачу из-за неспособности отреагировать на рост процентных ставок, который повлиял как на депозиты их клиентов, так и на оценку их инвестиций; и этот риск не был хорошо понят на более широком рынке из-за порядка учета их инвестиций.

Обзор макроуровня банка Кремниевой долины

SVB — холдинговая компания предоставляет коммерческие банковские услуги (Silicon Valley Bank), венчурное инвестирование (SVB Capital), планирование капитала (SVB Private) и инвестиционно-банковские услуги (SVB Securities). SVB хвастается на своем веб-сайте, что почти половина американских технологических компаний, поддерживаемых венчурным капиталом, осуществляют операции с SVB, а 44% венчурных IPO осуществляют операции с SVB.

Банк имеет несколько уникальных особенностей.

Во-первых, большая часть депозитов и деятельности SYB связана со стартапами и их экосистемой.

Во-вторых, большинство клиентов SYB — это компании, а не частные лица. Эти два факта являются ключевыми для понимания провала SVB.

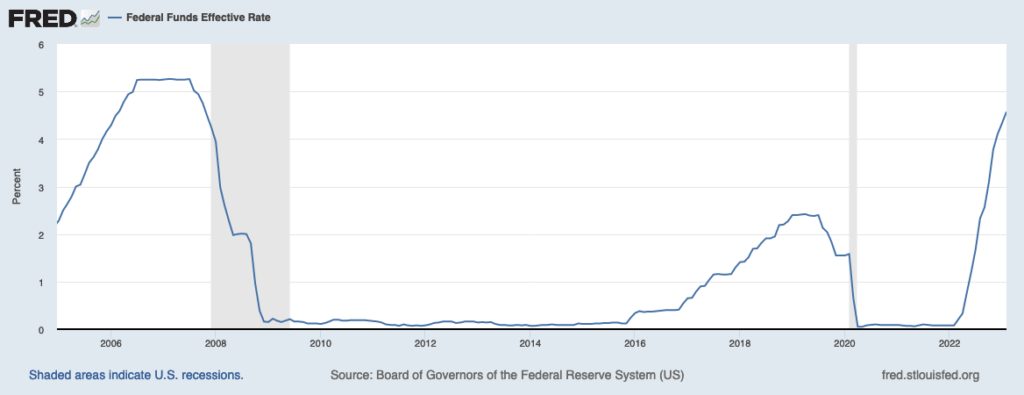

Федеральная резервная система, чтобы бороться с инфляцией, увеличивает ставку Федерального резервного фонда или ставку, по которой Федеральная резервная система будет ссужать деньги банкам. После финансового кризиса 2008 года ФРС снизила ставку почти до нуля; и медленно начал повышать ставки только в 2016 году. В ответ на Covid в 2020 году ФРС снова вернула ставки почти к нулю; но быстро повысили ставки до более чем 4,5% к январю 2023 года для борьбы с инфляцией.

Изменение процентной ставки имеет два ключевых эффекта для SVB. Во-первых, повышение процентных ставок привело к значительному сокращению денежных средств и активности в стартап-экосфере Силиконовой долины. Это приведет к тому, что меньше клиентов оставят свои деньги в SVB. Во-вторых, в условиях повышения процентных ставок рыночная стоимость удерживаемой облигации с фиксированной процентной ставкой в краткосрочной перспективе уменьшится. Эти два факта сожмут SVB.

Понимание финансовой отчетности Silicon Valley Bank

SVB – публичная компания. Это означает, что мы можем просмотреть их последний финансовый отчет, чтобы понять, что произошло. и если бы эту ситуацию можно было предвидеть. На высоком уровне банк принимает депозиты клиентов (указаны как обязательства в их балансе), а затем инвестирует эти депозиты в активы (указаны как активы в их балансе), которые приносят финансовую прибыль. Этот финансовый доход затем делится между выплатой процентов клиенту и прибылью банка (которая отображается в отчете о прибылях и убытках).

Банк терпит неудачу, когда клиенты теряют веру в то, что их вклады будут возвращены им — часто из-за изменений в системной среде или из-за неверных инвестиционных решений банка.

Первое, на что следует обратить внимание, — депозиты клиентов. Как уже упоминалось, SVB уникален тем, что большинство его депозитов — это стартапы Силиконовой долины, а также фирмы или частные лица в этих экосистемах. Из-за роста процентных ставок меньше стартапов финансировалось, работало с меньшим финансированием или разорялось. Это привело к тому, что у SVB было значительно меньше депозитов, чем раньше.

На стр. 95 в балансовом отчете:

Очевидно, что с 2021 по 2022 год депозиты клиентов сократились на 9 %, или на 16 млрд долларов США. Чтобы не вызывать паники, SVB, как и все банки, должен предоставлять средства клиентов по требованию, поэтому сокращение клиентских депозитов является использовать наличные деньги в краткосрочной перспективе. И действительно, на странице 99 в Отчете о движении денежных средств первой строкой в финансовой деятельности является чистое уменьшение депозитов.

Более того, очевидно, что SVB выплачивает проценты по большему количеству депозитов по сравнению с предыдущими периодами. Таким образом, они получают меньше прибыли от своих инвестиционных решений.

Понимание инвестиционных решений в Silicon Valley Bank

Большинство инвестиций, сделанных с помощью депозитов клиентов в SVB, представляют собой инвестиции с фиксированным доходом, такие как облигации, ценные бумаги с ипотечным покрытием, казначейские обязательства и т. д.

Есть несколько ключей к пониманию ценности инвестиций с фиксированным доходом:

* Инвестор — SYB — дает деньги правительству, агентству, компании и т. д. на фиксированный период времени — например, от 1 дня до 50 лет.

* Объект инвестиций выплачивает заемщику фиксированную процентную ставку по заемным средствам в каждом купонном периоде; и первоначально инвестированная сумма в конце фиксированного периода времени (называемого сроком погашения).

* Инвесторы хотят платить меньше, чтобы приобрести инвестиции с фиксированным доходом, если процентная ставка увеличивается. Такая ситуация возникает из-за того, что инвестор блокирует свои средства, в то время как в других местах процентные ставки выше.

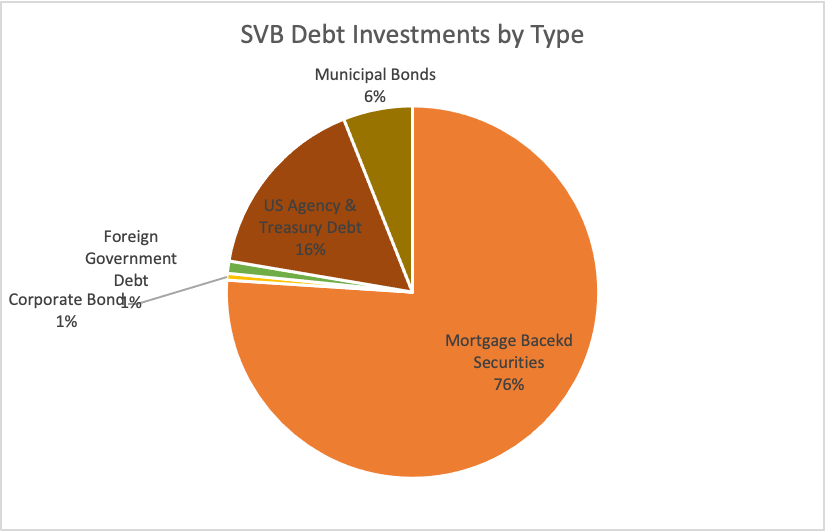

Какие инвестиционные решения принял SVB? SVB сосредоточился в основном на долговых инвестициях, и большинство этих инвестиций представляют собой ценные бумаги, обеспеченные ипотекой. Эта информация агрегирована из примечания 9 в примечаниях к финансовой отчетности на странице 123.

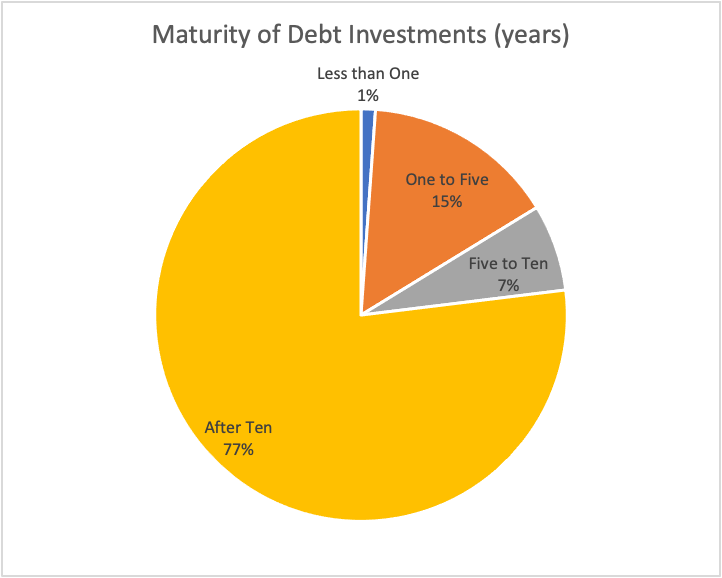

Более того, большая часть этих средств связана со сроком погашения более 10 лет:

У SVB были крупные инвестиции в долговые инструменты с длительным сроком погашения. Трудно понять, почему SVB выбирает такой подход к инвестированию — мы скоро увидим, как это обернется для них крахом, — но если рискнуть предположить, они выбирают эти долгосрочные долговые инвестиции в ответ на очень низкие процентные ставки после финансового краха и в течение 2020 года. На рынке с низкими процентными ставками инвесторы изо всех сил пытаются найти какой-либо доход от долговых инвестиций; и поэтому SVB связала свои средства на долгосрочную перспективу, чтобы получить доход. И продолжая спекулировать, я не удивлюсь, если они не отреагируют на изменение режима процентной ставки.

Итак, как эти инвестиции идут не так, как надо в SVB?

Короче говоря, у банка Кремниевой долины меньшие суммы клиентских депозитов создают нехватку денежных средств, в то время как у банка SVB их средства привязаны к долгосрочным долгам. Хотя это звучит плохо, это должно быть поправимо — SVB может продать свой долг на открытом рынке и использовать вырученные средства для выплаты вкладчикам, которые снимают наличные. Но есть один нюанс — долгосрочный долг стоит не столько, сколько он был куплен.

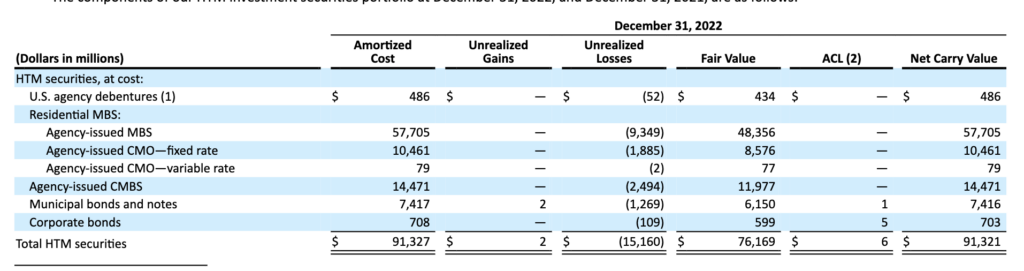

Помните, что в условиях повышения процентных ставок краткосрочная рыночная цена покупки большинства долговых инструментов снижается. Таким образом, в финансовой отчетности, снова в примечании 9, суммируя нереализованные убытки по долгу, Банк Кремниевой долины потерял 17 693 млрд или 17% стоимости своих инвестиций по текущей рыночной оценке.

Почему эти потери не заметили раньше?

Глядя на чистую прибыль за 2022 год и прибыль на акцию на странице 96, кажется, что SVB здоров:

В частности, действительно важное значение имеет порядок учета долговых ценных бумаг. Бухгалтеры обычно оценивают активы по первоначальной стоимости за вычетом обесценения. Это означает, что если я покупаю акцию в первый день по цене 50, а ее цена поднимается до 60 во второй день, я оцениваю акцию только в 50. Но долговые инвестиции могут быть обработаны тремя различными способами.

Нереализованная прибыль или убытки рассматриваются как:

- Предусмотрено для торговли — краткосрочные долговые обязательства будут проданы

- Перейти к рынку

- Чистый доход

- Доступно для продажи — долг может быть продан в краткосрочной перспективе.

- Перейти к рынку

- Прочий совокупный доход

- Hold to Maturity — задолженность удерживается до наступления срока погашения.

- Исторический

- Нет

Долг, предназначенный для торговли, например, означает, что каждый период текущая балансовая стоимость долга повышается или понижается до текущей рыночной стоимости, а нереализованная прибыль или убыток учитываются как чистая прибыль. Важно отметить, что долг, имеющийся в наличии для продажи (AFS), имеет прибыль или убыток. рассматривается как прочий совокупный доход, который не является частью чистой прибыли; и долг, удерживаемый до погашения (HTM), не показывает никаких прибылей или убытков.

Банк Кремниевой долины рассматривает 75% своего долга как HTM. Таким образом, он не привязан к рынку, а нереализованные прибыли и убытки не отражаются в чистой прибыли. Остальные 25% принадлежат AFS. Итак, если мы посмотрим на прочий совокупный доход Silicon Valley Bank: теперь часть проблемы очевидна.

И проблема становится еще более очевидной, если взглянуть на нереализованный убыток в размере 15 миллиардов долларов по долговым ценным бумагам HTM. Эта убыток в размере 15 миллиардов долларов не отражена в чистой прибыли или прочем совокупном доходе! И это намного больше, чем заявленная SVB чистая прибыль в 1,5 миллиарда долларов!

Обычно такой подход к учету не представляет большой проблемы — облигации, удерживаемые до погашения, будут выплачены через много лет по полной стоимости облигации после получения многих процентных платежей. Проблема Silicon Valley Bank в том, что сейчас им нужны наличные.

Более того, Silicon Valley Bank активно конвертировал некоторые долговые инвестиции из AFS в HTM.

На странице 125 снова примечание 9:

SVB реклассифицировала часть долга в HTM, что переводит нереализованные прибыли и убытки из прочего совокупного дохода в нереализованные прибыли или убытки, не влияющие на доход. Учет здесь сложен, но Silicon Valley Bank, вероятно, сократил свои потери в прочем совокупном доходе благодаря этой реклассификации.

Я не обвиняю SVB в чем-то неправильном, но полагаю, что аудиторы и регулирующие органы внимательно рассмотрят эту реклассификацию.

Выводы

Итак, банк Кремниевой долины резко потерпел крах из-за того, что (1) их депозиты сократились из-за меньшего количества стартапов, у которых меньше денег из-за роста процентных ставок, и (2) долговых инвестиций. становится менее ценным в краткосрочной перспективе из-за роста процентных ставок. Кроме того, увидеть причины отказа было сложнее из-за учета их долга.

Также опубликовано здесь

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

20 самых популярных статей TechRepublic в 2023 году

23 декабря 2023 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27702)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)