Что такое хорошая и плохая токеномика проекта

15 февраля 2022 г.Определение хорошей и плохой токеномики проекта

Токеномику можно охарактеризовать как науку об экономике токенов. Слово было придумано путем сочетания слов «токен» и «экономика». Одно из первых применений термина «токеномика» в отношении криптографии можно найти в статье Уильяма Мугаяра на Medium 2017 года в статье под названием [Токеномика — бизнес-руководство по использованию, полезности и ценности токенов] (https://medium.com/ @wmougayar/tokenomics-a-business-guide-to-token-usage-utility-and-value-b19242053416).

Токеномика стала неотъемлемой частью каждого криптопроекта с нативным токеном, предназначенным для обмена. Они перешли от указания того, как проект планирует использовать свои токены, к определению своего будущего, потому что токеномика тесно связана с дорожной картой проекта, бизнес-моделью и графиками финансирования. Токеномика проекта часто может сказать вам, каковы перспективы его будущего, что делает важным различие между хорошим и плохим проектом. Из-за большого количества злоумышленников в криптосфере стало трудно различать их. Хотя в большинстве случаев сделать это правильно практически невозможно, у нас есть несколько советов и приемов, которые помогут вам отсеять плохих актеров и плохую токеномику. Это не финансовый совет.

Когда токены превышают капитал

В 2017 году первоначальные предложения монет (ICO) произвели фурор из-за безумных оценок финансирования, которые они привлекли для новых проектов, причем большинство из них были мошенничеством при выходе и махинациями. Идея привлечения капитала за счет акционерного капитала была быстро заглушена возможностью привлечения средств, не касаясь ни единого процента акционерного капитала компании. Введите ICO. По оценкам, в 2018 году более 900 криптопроектов привлекли в общей сложности 21,7 миллиарда долларов за счет выпуска токенов. Дополнительным преимуществом этого метода сбора средств является свобода владельцев проектов с этими средствами по сравнению со строгой отчетностью и контролем, которые часто требуются традиционными венчурными фирмами.

2020 год доказал, что экономика токенов готова к успеху. ICO приняли новую форму в STO, и так цикл продолжается. IDO предоставили розничным инвесторам более безопасный способ финансового обеспечения своих любимых проектов в обмен на токены, но тяги и выходы из игры стоят выше всех криптовалют. Цель законных проектов всегда заключалась в том, чтобы защитить розничных инвесторов, и в DAOLaunch мы гордимся тем, что каждый проект, который мы запускаем, проходит тщательную проверку. При этом мы и многие другие проекты не можем на 100% отсеять недобросовестных участников, и поэтому мы хотели бы, чтобы наши пользователи обратили внимание на риски, связанные с присоединением к нашим IDO и IDO любой другой платформы.

Определение элементов в токеномике

График передачи прав

Этот термин знаком как в крипто, так и в традиционных проектах. Традиционные компании часто дают ранним сотрудникам акции, на которые они могут получить полное право только по прошествии определенного времени. Эти акции с правом собственности распределяются между инвесторами и соучредителями с фиксированным периодом, чтобы они оставались привязанными к проекту в течение определенного периода.

Вестинг — это процесс блокировки и распределения токенов в течение определенного периода, чтобы избежать сброса токенов. Частные раунды обычно имеют более длительный период наделения правами, поскольку он будет выделен частным инвесторам, таким как венчурные капиталисты. Публичные продажи имеют более короткие раунды, в среднем от 3 до 5 месяцев. Проекты с небольшим периодом наделения или вообще без него часто приводят к большой распродаже, что приводит к падению цены токена.

Миссия проекта и соответствие рынку

Важно отметить, что токеномика проекта не стоит отдельно, она связана с реальным бизнесом, который должен предоставлять продукт или услугу для получения дохода. Таким образом, проект должен соответствовать рынку, что позволит ему добиться успеха. Инвестировать в проект без понимания его бизнес-плана, миссии и целей — высокий риск. Проект не может быть успешным с бизнес-планом, который не соответствует требованиям рынка.

Хорошее соответствие рынку можно определить, проведя маркетинговое исследование конкурентов в пространстве, которые стремятся решить ту же проблему, а также изучив потребительский спрос.

Команда и сторонники

Проекты с большей вероятностью будут успешными с командами, имеющими большой опыт в своей сфере деятельности. Образование тоже имеет большое значение, но опыт — это золотое яйцо. Опытные команды часто знают, как решать отраслевые проблемы лучше, чем неопытные команды. Венчурные инвесторы также часто обращаются к опыту команды, чтобы убедиться, что они поддерживают проект сильной командой. Золотое правило в мире венчурного капитала — убедиться, что команда хорошо подготовлена для обработки запрошенного капитала.

Аудит смарт-контрактов

Важно, чтобы смарт-контракт вашего желаемого проекта прошел аудит. Аудит гарантирует, что смарт-контракт проекта не имеет уязвимостей безопасности, которые подвергают программное обеспечение риску эксплуатации, что в конечном итоге может повлиять на вложенные вами средства! Не менее важно убедиться, что вы выполняете комплексную проверку проектов, которые, как утверждается, прошли аудит ведущих компаний-разработчиков программного обеспечения для аудита, таких как Certik и ConsenSys Diligence. Важно посетить веб-сайт аудитора и найти проект, чтобы убедиться, что его заявления точны.

Хороший, плохой, злой

Следующая токеномика взята из проектов, которыми мы либо восхищались издалека, либо непосредственно взаимодействовали с ними, либо видели мимоходом. Названия проектов не разглашаются по соображениям конфиденциальности.

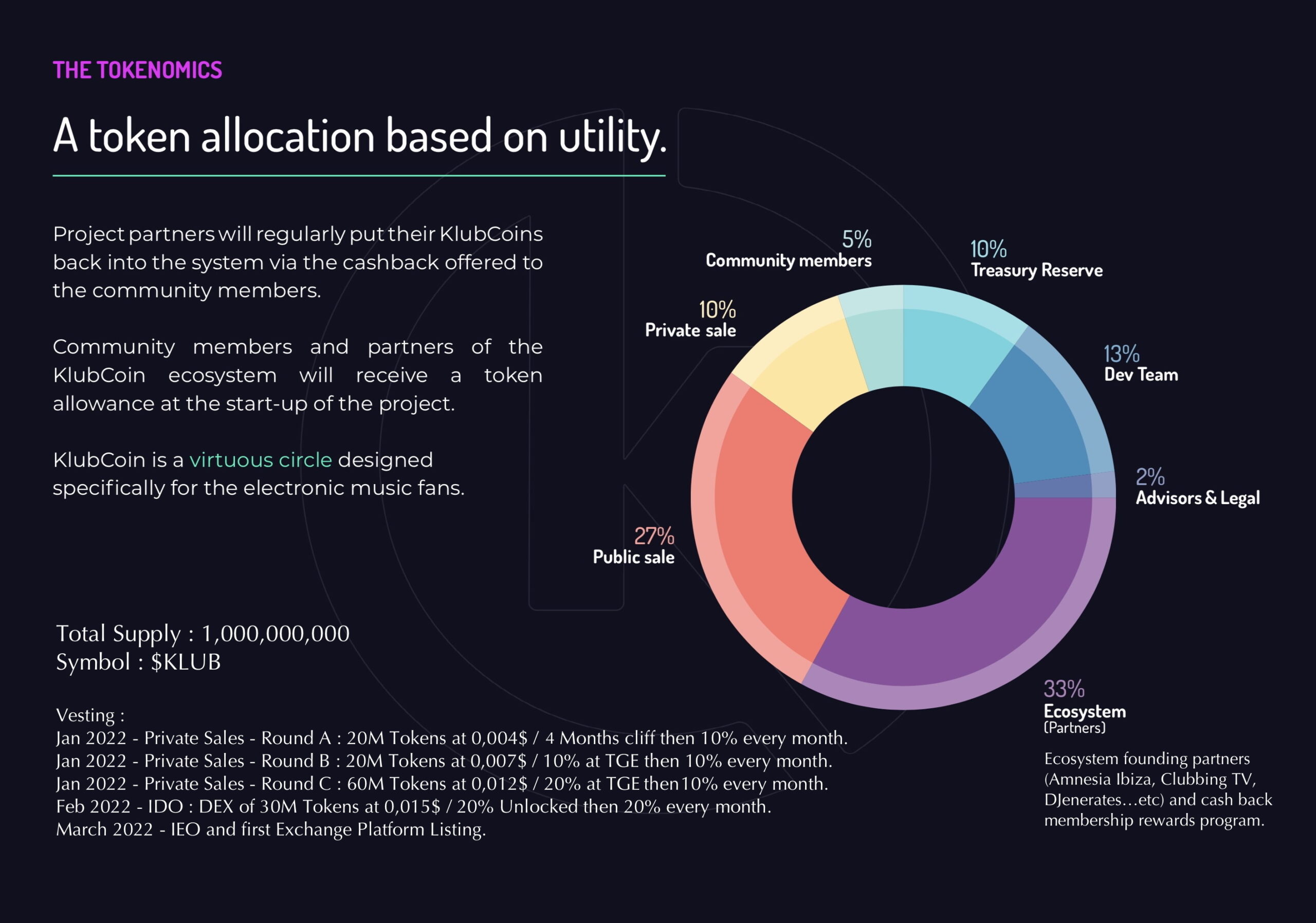

Хорошая токеномика: тематическое исследование A

Кейс A в целом считается хорошей токеномикой из-за 3 конкретных аспектов: Общее распределение токенов, график наделения правами, использование токенов.

Общее распределение токенов

Case Study A имеет значительное количество токенов, выделенных для его пользовательской базы на уровне 27%, что хорошо, поскольку указывает на то, что общественность имеет возможность справедливо приобретать токены через панели запуска и другие общедоступные средства.

Выделение 33% его экосистеме — это здорово, это сумма, которая не слишком высока и не низка, как обычно. 33%, которые достаются команде разработчиков, также являются хорошим распределением из-за важности технологий в любом криптопроекте.

Частная продажа на 10% подходит хорошо, так как она не выше публичного распределения. Для некоторых проектов обычно размер частного распределения почти такой же, как у публичного распределения, что не является хорошим ходом. Предоставление государственным инвесторам такой же большой части проекта, как частные инвесторы, часто венчурные капиталы, не является децентрализованным движением вперед.

Распределение членов сообщества в размере 5% — это хорошо, потому что, скорее всего, это будут вознаграждения, предлагаемые членам, которые укрепляют сообщество. Те 10%, которые идут в сокровищницу, — это хорошо. 2%, выделенные юридическим и консультантам, имеют смысл, потому что они не выделили им слишком много, как это делают некоторые проекты.

График передачи прав

График наделения токеномикой Case Study A хорошо работает и является отраслевым стандартом. Инвесторы с частными продажами обычно имеют более длительный период обрыва, например. 9 – 16 месяцев. Это позволяет инвесторам не разблокировать огромные суммы ликвидности и не демпинговать инвесторов на открытой продаже.

Инвесторы публичной продажи имеют разблокировку 20% на TGE, за которой следует ежемесячный выпуск 20%.

Этот график публичного наделения работает хорошо, с общей структурой, состоящей из разблокировки 25% на TGE, за которой следуют 25% ежемесячно. Эта стратегия разблокировки гарантирует, что токены разблокируются таким образом, чтобы избежать массовых дампов, которые в конечном итоге делают цену неустойчивой.

Использование токена

Хотя мы не имеем права раскрывать полную информацию о проекте, утилита токенов Case Study A хорошо работает для общего использования токенов. Проекты должны добавлять полезность таким образом, чтобы поддерживать использование токена с течением времени и развивать свою аудиторию с помощью вариантов использования, которые упрощают его поддержку, а также повышают ценность стратегии и целей бизнеса. Предложение токенов в примере A составляет 100 миллионов, что было бы очень сложно оправдать проект с токеном, который не имеет полезности. Проектам с хорошими утилитами также удается избежать массовых распродаж из-за волнения сообщества по поводу того, что их токены могут позволить им делать.

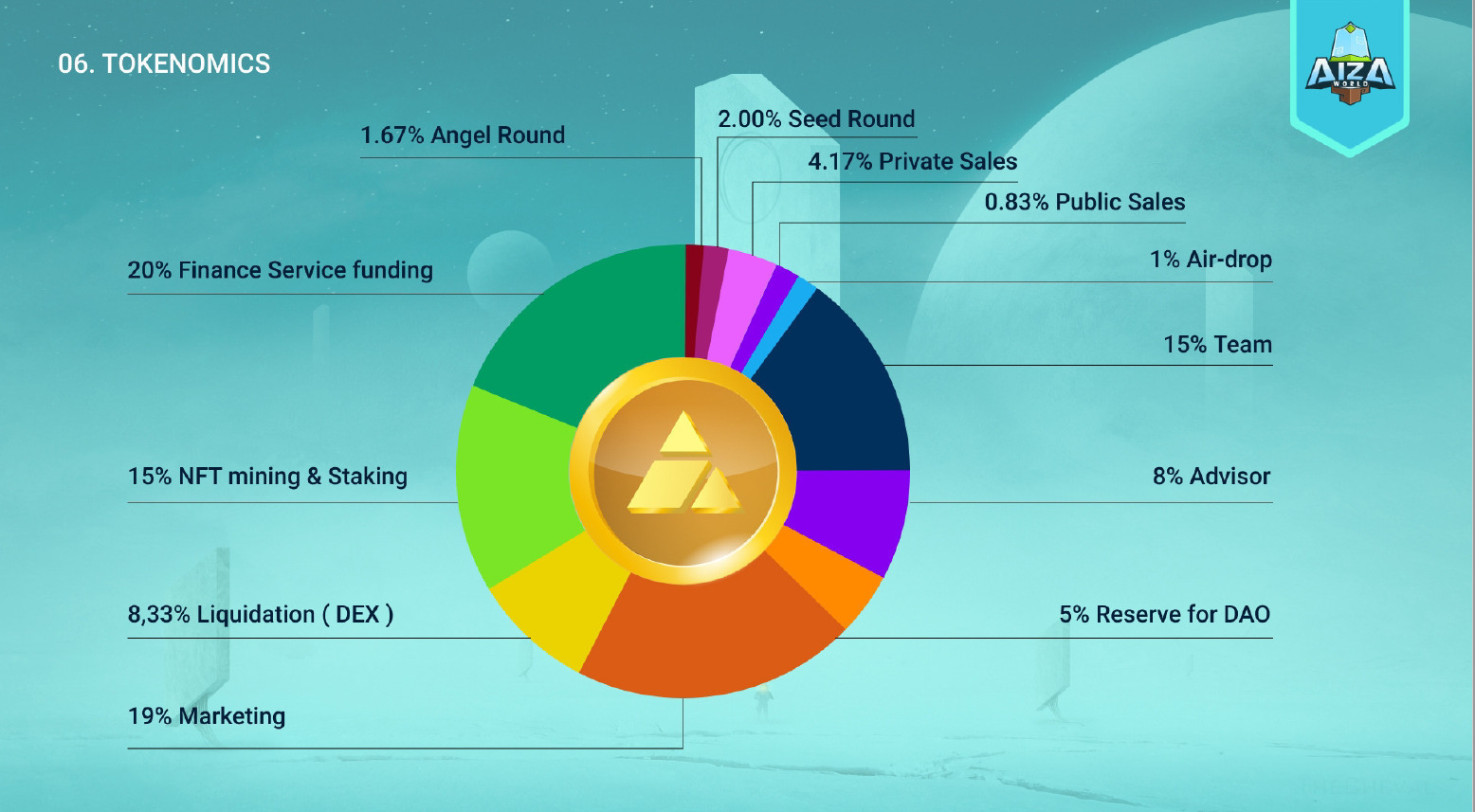

Плохое: тематическое исследование B

Пример B считается плохой токеномикой из-за его общего распределения токенов и его графика наделения правами.

Общее распределение токенов

Посевной раунд и раунд частной продажи составляют соответственно 5% и 14%, но очень похожи, поскольку они оба обычно распределяются между венчурными капиталистами, поэтому мы объединим их, что будет означать, что 19% будут переданы венчурным капиталистам. Красный флаг ярко вспыхивает, когда вы замечаете, что мизерные 2% предлагаются общественности по сравнению с 19% для частных лиц. Соотношение частных инвесторов и государственных инвесторов представляет собой неприятный контраст, поскольку оно агрессивно подрывает общество.

Несоответствие прав собственности на проект между частными и государственными партнерами не дает сообществу возможности принимать решения, которые позволяют этому проекту работать действительно децентрализованно. Это также указывает на недоверие к его членам или непонимание того, как следует строить токеномику. В то время как венчурные капиталисты считались движущей силой обеспечения ликвидности, которая помогает многим проектам стартовать на ранней стадии, технология Web3 позволила сообществу стать столь же важным, как и венчурные капиталисты на ранних стадиях. Case Study B не считает это важным инструментом для своего проекта.

График передачи прав

График наделения Case Study B умеренным. График передачи прав на публичные продажи: 25% на TGE и 25% после этого является обычным явлением. Этот график наделения благоприятен, потому что он позволяет избежать дампа токенов, который может негативно повлиять на проект, и он структурирован таким образом, что розничные инвесторы не заставляют слишком долго ждать своих инвестиций. Токеномика идет по сомнительному пути с суммами разблокировки начального раунда и частной продажи на TGE, а также периодами наделения. Получение 5% токена на TGE очень мало и непривлекательно для венчурного капитала.

Рекомендуемый 3-месячный обрыв следует за 24-месячным линейным релизом, который долгий и может показаться бесконечным. Увеличилось число проектов с периодом наделения правами от 24 до 36 месяцев, но для этого потребуется чрезвычайно конкурентоспособный проект, поддерживаемый инвестором, который верит в свое долгосрочное видение. Кроме того, за 24 месяца в криптовалюте многое может произойти, кто захочет ждать так долго? Рекомендуемый период наделения венчурного капитала составляет около 12–20 месяцев.

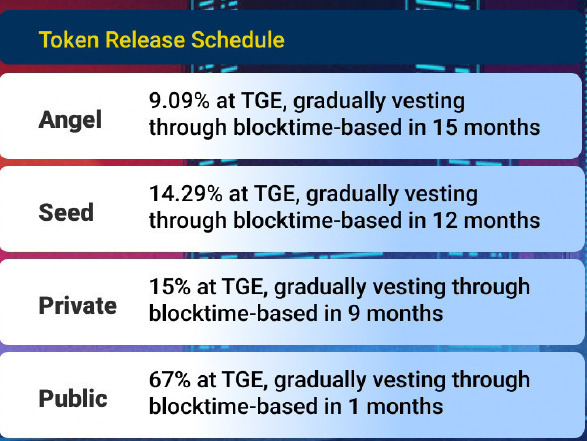

Гадкий: тематическое исследование C

Токеномика Case Study C считается очень плохой из-за ее Общего распределения токенов и Графика наделения правами.

Общее распределение токенов

Токеномика Case Study C совершает ошибку, добавляя множество ненужных заголовков для одной и той же функции. 1% Airdrop можно объединить с маркетинговыми 15%, чтобы получить 16%. Частная продажа 4,17%, посевной раунд 2,00% и ангельский раунд 1,67% могут быть объединены в один столбец частной продажи/посевного раунда 7,84%.

Токеномика Case Study C выделена пользователем Twitter @cobie в аналогичном анализе другого проекта:

График передачи прав

График наделения правами в Case Study C ужасен.

Ангельский, посевной и частный раунды имеют приемлемую разблокировку на TGE и общий график наделения правами. Самая большая проблема, с которой сталкивается эта токеномика, — это график публичных продаж. 67% в TGE и 1 месяц вестинга! Несмотря на то, что распределение публичной продажи составляет 0,83% от всего распределения токенов, 67% TGE приведет к тому, что розничные инвесторы извлекут слишком много ликвидности из системы и в конечном итоге приведут к сбой токена.

Для розничного инвестора это означает, что стоимость владения вашим токеном может быть размыта за 60 дней. Нет обоснованной причины, по которой 67% стоимости токена должны быть выпущены в TGE. Это может указывать на команду, у которой нет опыта в создании токеномоники, и, в конечном итоге, на команду, которая недостаточно хорошо понимает пространство, чтобы поощрять инвестиции в этот проект.

О DAOLaunch

DAOLaunch стремится создать открытую и инклюзивную конкурентную среду для инвестиций в стартапы — концепцию децентрализованного венчурного капитала.

DAOLaunch предлагает розничным инвесторам льготные условия инвестирования в зависимости от результатов их инвестиций, зарегистрированных в блокчейне. Записанные инвестиции нельзя редактировать, так как все переговоры происходят в сети. Инвесторы DAOLaunch могут называть себя децентрализованными венчурными капиталистами и, как и традиционные венчурные капиталисты, могут договариваться о более выгодных условиях инвестирования.

DAOLaunch стремится изменить структуру теневых закрытых инвестиционных сделок на открытую и более конкурентоспособную структуру сделок, которая происходит на блокчейне. Это резко встряхнет индустрию стартапов.

Посетите DAOLaunch:

[Веб-сайт] (https://daolaunch.net/) | Телеграмма | [Твиттер] (https://twitter.com/daolaunch) | LINE OC | Средний

Оригинал

🔥 Популярное на этой неделе

-

20 самых популярных статей TechRepublic в 2023 году

23 декабря 2023 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27758)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)