:::информация Этот документ доступен на arxiv по лицензии CC BY-NC-SA 4.0 DEED.

Авторы:

(1) Х. Вэнь, факультет экономики, Университет Бата;

(2) Т. Хуанг, факультет бизнеса и права, Университет Рохэмптона;

(3) Д. Сяо, Школа математических наук.

:::

Таблица ссылок

Соответствующие технологии блокчейна

Расширенные модели для реальных сценариев

Выводы, будущие исследования и ссылки

3. Базовая модель

В этом разделе мы приступаем к глубокому исследованию основополагающих механизмов, лежащих в основе нашего блокчейна, основанного на репутации. Мы начинаем наш разговор с системы репутации в цепочке, объясняя, как показатели репутации встроены и поддерживаются непосредственно в среде блокчейна. Продвигаясь дальше, мы решаем важную задачу подключения реального мира к нашей цифровой системе, обеспечивая плавную интеграцию и применимость. Признавая важность четких основополагающих предпосылок, мы подробно описываем предположения о прибылях и убытках любого агента, проливая свет на ожидаемую динамику, которую может испытать каждый участник. Это естественным образом приводит нас к изучению распределения действий агентов внутри системы, что дает представление о различных взаимодействиях и поведении, демонстрируемых агентами. Наконец, мы углубимся в анализ действий в системах репутации, предоставляя детальную разбивку волновых эффектов и более широких последствий действий агентов в нашей репутационной экосистеме.

<ем>3.1. Внутрисетевая система репутации

Идея состоит в том, чтобы ввести систему перекрестных рейтингов на свободном рынке, основанном на блокчейне. Все действия агента будут оцениваться другими лицами либо положительно, либо отрицательно, используя поставленные кредитные баллы. Стимул для рейтинга заключается в потенциальной будущей прибыли, поскольку поставленные кредитные баллы за каждый комментарий принесут прибыль, если он будет соответствовать общему настроению (положительному или отрицательному) будущих комментариев. И наоборот, они понесут убытки, если будущие комментарии будут противоречить первоначальному мнению. Чем больше кредитных баллов вы ставите, тем выше потенциальная прибыль или убыток, которые вы можете получить в зависимости от будущих рейтингов. Одновременно это также усиливает влияние на все предыдущие рейтинги в том же направлении, усиливая их, если они совпадают, и ослабляя, если они противостоят друг другу. Здесь агент определяется как владелец блокчейн-кошелька. Агент может выбрать любую сумму своих кредитных баллов от 0 до баланса в кошельке за вычетом комиссии за транзакцию (незначительной на уровне 2 блокчейна Ethereum [53, 54]). Агент также может распределить сумму по нескольким кошелькам, но это не даст никаких преимуществ по сравнению с работой одного лица, поскольку вес определяется суммами кредитных баллов, а не количеством агентов.

Основное предложение состоит в том, чтобы интегрировать систему перекрестных рейтингов в свободный рынок, основанный на блокчейне. Действие каждого агента оценивается — положительно или отрицательно — другими агентами, использующими поставленные кредитные баллы. Стимулом к использованию этого рейтингового механизма являются потенциальные будущие выгоды; Ставка на комментарий будет оценена по достоинству, если последующие комментарии будут резонировать с его мнением. Напротив, если будущие комментарии разойдутся, поставленные на карту баллы обесценятся. Величина потенциальных прибылей или убытков напрямую коррелирует с количеством поставленных кредитных баллов. Более того, эти ставки влияют на все предыдущие рейтинги в одном направлении, то усиливая, то ослабляя их. В этом контексте агент определяется как держатель блокчейн-кошелька. Этот агент может поставить на кон любое количество своих кредитных баллов, ограниченное между нулем и балансом кошелька после учета комиссий за транзакцию. Хотя агенты могут распределять свои кредитные баллы по нескольким кошелькам, это не дает никакого стратегического преимущества, поскольку вес зависит от количества поставленных баллов, а не от количества агентов.

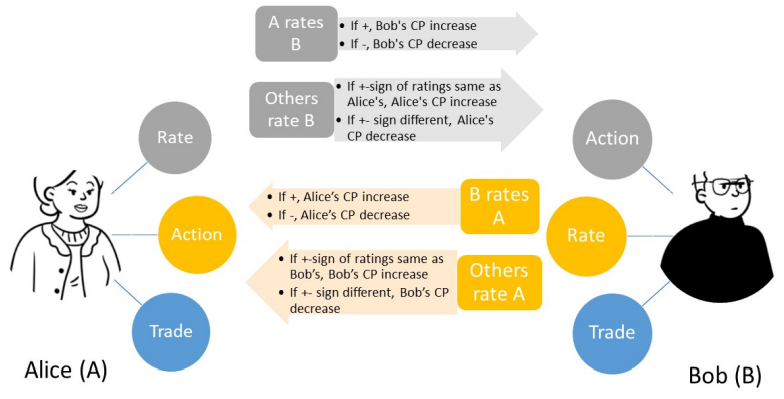

На рисунке 1 показан типичный раунд взаимодействия между агентами внутри репутационной системы. В любом раунде или блоке агенты, будь то Алиса, Боб или любой другой участник, могут участвовать в различных действиях, рейтингах или сделках. Например, если Алиса положительно оценивает действия Боба в раунде, Боб получает положительную прибыль. С другой стороны, отрицательный рейтинг означает потерю для Боба. Другие агенты могут аналогичным образом оценить действия Боба в раунде, влияя на его баланс кредитных баллов в зависимости от характера рейтинга.

При более глубоком изучении рейтингов, если оценка агентом действия Боба совпадает с мнением Алисы, выигрывают и Алиса, и этот агент. Однако противоречивые рейтинги приводят к потерям обеих сторон.

Динамический характер потенциальных прибылей и убытков, зависящих от будущих рейтингов, способствует достоверной обратной связи от агентов, уменьшая ложные рейтинги. Учитывая, что значительная часть этих рейтингов являются подлинными, экосистема предлагает ощутимое преимущество перед традиционными онлайн-платформами, которые часто сталкиваются с поддельными и дешевыми рейтингами. Со временем это преимущество, по прогнозам, будет расти, привлекая расширяющуюся базу пользователей. По мере того как петля положительного подкрепления рейтингов укрепляется, постоянно растущее влияние системы репутации будет вдохновлять участников активно вносить свой вклад, превращая эти рейтинги в краеугольный камень системы. Такие присущие ей положительные внешние эффекты подтверждают устойчивость этой системы репутации, отличая ее от множества других парадигм блокчейна, которые в значительной степени опираются на передачу кредитных баллов, таких как знаменитая Chainlink 2.0 [18].

<ем>3.2. Подключение к реальному миру

После введения «душевных кредитных баллов» соучредителем Ethereum Виталиком Бутериным [55, 56] и идеи Илона Маска об интеграции блокчейна с учетными записями Twitter [57] появилась уникальная возможность связать каждый адрес кошелька с самого начала. цепочка репутационной системы с конкретным физическим или юридическим лицом в реальном мире. Эта связь подразумевает, что действия, предпринятые в автономном режиме, могут быть оценены, и эти оценки могут впоследствии привести к ощутимым прибылям или потерям на основе изменения коллективных рейтингов. Поскольку блокчейн продолжает развиваться и интегрироваться с реальным миром, включая активы реального мира (RWA) [58, 59] через оракул или аналогичные механизмы, все большее количество дорогостоящих видов экономической деятельности, вероятно, будет связано с блокчейном.

Учитывая многообещающий потенциал, обсуждаемый в подразделе 3.1, люди с более высокой толерантностью к риску могут быть заинтересованы в том, чтобы связать свои реальные действия с адресами своих блокчейн-кошельков. С другой стороны, участники репутационной системы, по сути, держатели кошельков, осознают ценность этой ассоциации и готовы представить свои рейтинги в ожидании будущих выгод. Это мнение особенно выражено на начальных этапах проекта. Хотя спекулянты могут инвестировать в кредитные баллы, ожидая, что они вырастут в цене, у них нет сильного экономического мотива для предоставления вводящих в заблуждение рейтингов. В результате их деятельность не должна ставить под угрозу функциональность системы.

Теперь мы перейдем от этих теоретических основ к практическому применению, начиная с элементарной модели. Рассмотрим следующие категории агентов, участвующих в системе репутации:

С1. Агенты с действиями

С2. Рейтинг участников

C3. Инвесторы

Любой данный агент может принадлежать к одной, двум или всем трем категориям одновременно.

Агенты C1 из-за потенциальных прибылей или убытков, связанных с рейтингами других, с большей вероятностью будут реагировать на рейтинг, если они поставили на ставку большее количество кредитных пунктов. Логично предположить, что агенты, делающие ставку на большее количество кредитных баллов, будут уделять первоочередное внимание удовлетворению ожиданий потребителей. Поскольку эта информация о ставках прозрачна, потребители, естественно, будут тяготеть к производителям, которые поставили больше кредитных баллов, создавая первоначальный стимул для покупки кредитных баллов, когда кто-то решит присоединиться к системе репутации. Хотя производители также могут оценивать потребителей, этот механизм, естественно, способствует ответственным действиям по всем направлениям. Чтобы сохранить личную конфиденциальность и обеспечить гибкость взаимодействия, модель позволяет агентам C1 выбирать сумму, которую они хотят поставить — от нуля до полного баланса своего кошелька (за вычетом комиссий за транзакции) — для любого конкретного действия, по которому они хотят получить оценку. Информация о ставках прозрачна в цепочке, и поэтому потребители также могут использовать эту информацию при выборе провайдеров. По причинам, указанным выше, они с большей вероятностью отдадут предпочтение тем, кто поставил больше кредитных очков.

Агенты C2 аналогичным образом определяют суммы своих ставок на основе уровня уверенности в своих убеждениях при предоставлении рейтингов. Поскольку эти агенты несут потенциальные выгоды или убытки в зависимости от соответствия оценок других действий, которые они оценили, у них есть стимул давать оценки ответственным и искренним образом.

Агенты C3 или торговцы между кредитными баллами и другими активами где-либо за пределами системы репутации — это люди, которые в основном покупают или продают кредитные баллы, не участвуя в других действиях внутри системы. Их действия в значительной степени несущественны для функционирования репутационной системы. Однако торговцы могут косвенно принести пользу системе на ее начальном этапе, повышая цены в кредитных пунктах при своих покупках.

<ем>3.3. Предположения о прибылях и убытках любого агента

Рассмотрим агент i как общий пример любого агента. Мы разделяем его участие в системе репутации на три части: функционирование как C1, C2 и C3. Учитывая, что торговые агенты, отнесенные к категории C3, не влияют напрямую на прибыль или убытки любых других конкретных агентов, основанные на количестве кредитных баллов, мы теперь сосредоточимся на категориях C1 и C2 и обозначим их как «A» для агентов действия и «R» для агентов. выставление оценок.

категория не может превышать количество кредитных баллов, выделенных для этой конкретной категории. Это условие подразумевает, что каждый агент с самого начала должен выделить определенную часть своего кредита для каждой категории ставок, и они не могут быть ликвидированы до тех пор, пока они не будут сняты с ставок. В более продвинутых моделях это основополагающее предположение можно заменить сложными механизмами, которые более точно отражают реальные сценарии и гарантируют, что общие потери никогда не превысят активы, даже если общие доходы могут их превысить.

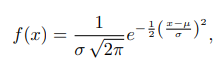

<ем>3.4. Распределение действий агента

где x ∈ (−∞, ∞).

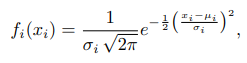

где, опять же, xi ∈ (−∞, ∞).

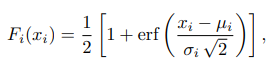

Хотя это бесконечный интервал, его кумулятивная функция распределения (CDF) равна:

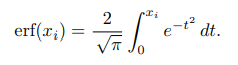

где функция ошибки определяется как:

<ем>3.5. Анализ действий в системах репутации

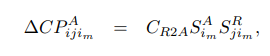

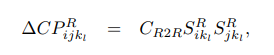

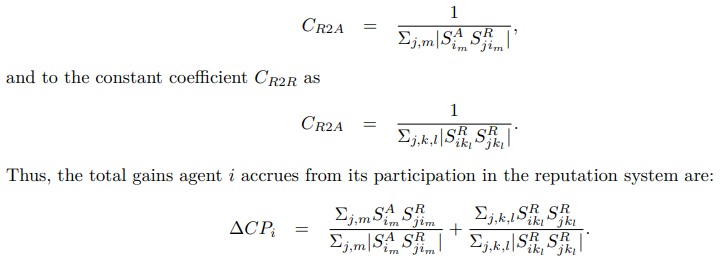

Рассматривая систему репутации, в которой агенты оценивают друг друга на основе действий, мы полагаем, что рейтинг агента может быть как положительным, так и отрицательным. Действия и рейтинг каждого агента могут повлиять на прибыль или убытки других агентов. Таким образом, общий выигрыш агента i от участия в репутационной системе определяется формулой (6)

Обозначим вероятность того, что агент i предоставит положительный рейтинг как P+, а отрицательный рейтинг — как P−. Совместные вероятности рейтинговых взаимодействий между i и j при различных сценариях составляют:

Вероятность того, что рейтинги двух агентов совпадут по настроению (либо положительные, либо оба отрицательные):

Чтобы выяснить, получит ли большинство агентов выгоду от такой системы без специально разработанного благоприятного механизма, мы исследуем относительную величину вероятностей для конгруэнтного рейтинга (как положительного, так и обоих отрицательного) по сравнению с несоответствующим рейтингом. В частности, нам необходимо проверить:

Разбираем и меняем порядок:

Согласно фундаментальным свойствам действительных чисел, квадрат любого действительного числа всегда неотрицательен. Это означает, что совокупная вероятность того, что агенты выставят совпадающую оценку (либо положительную, либо обе отрицательную), всегда будет по крайней мере такой же высокой, как и вероятность присвоения несоответствующей оценки. Таким образом, когда рейтинг агентов выравнивается, большинство в системе выигрывает. Эта динамика способствует созданию системы, в которой совпадающие рейтинги преобладают над несовпадающими, подчеркивая совместный характер таких систем репутации. Теоретически этот механизм должен стимулировать агентов к активному участию в рейтингах. Мы можем использовать моделирование Монте-Карло, чтобы определить, заметно ли это на практике.