С момента разработки технологии блокчейна рыночная структура отрасли изменилась, сосредоточившись на Ethereum вместе с несколькими сосуществующими цепями. С точки зрения практического применения, DeFi, NFT, GameFi, Web3 и другие подобные экосистемы развиваются очень быстро. К сожалению, этот рост выявил недостаточные основные проблемы с производительностью Ethereum. Кроме того, высокая плата за газ и перегруженность сети продолжают препятствовать расширению экосистемы. Как будто этого было недостаточно, некоторые люди стремятся «спасти себя» от Ethereum, сосредоточив свое внимание либо на уровне 2, либо на других вариантах общедоступной сети.

В 2020 году развитие DeFi серьезно отставало, и многие новые публичные сети могли похвастаться более низкими комиссиями и более коротким временем подтверждения. Хорошими примерами этого являются BSC, Solana, Terra, Avalanche, Fantom, Polygon, Arbitrum, Optimism и Harmony, и это лишь некоторые из них. Несмотря на это, Ethereum оставался лучшим выбором для большинства проектов DeFi, в основном из-за высокой ликвидности сети и объема транзакций. Но в нынешнюю эпоху DeFi, когда «ликвидность превыше всего», крупные публичные сети используют свои высокие APY для привлечения пользователей. Действительно, согласно статистике DeFi Llama, общая стоимость, заблокированная в DeFi на Ethereum, превысила 161,5 миллиарда долларов по состоянию на 22 октября 2021 года. Другие публичные сети, такие как BSC, Solana и Avalanche, достигли стоимости около 78 миллиардов долларов, формируя масштаб, который просто нельзя недооценивать.

По сути, трафик, изначально накопленный на Ethereum, был разделен по крупицам, пока не образовался фрагментированный «остров ценности». Это явление еще больше усугубилось из-за увеличения числа проектов уровня 2, появившихся за последние два года. По сути, сосуществование нескольких цепочек — это новая модель рынка. По мере появления большего количества публичных сетей, продолжения проектов уровня 2 и улучшения соответствующих экосистем спрос на передачу активов между сетями будет расти.

Общие сведения о межсетевых мостах

Проще говоря: мост между цепями — это соединение между цепями, которое позволяет передавать токены и активы из одной цепочки в другую. Поскольку почти все сети имеют свои собственные протоколы, правила и модели управления, сами по себе они несовместимы. Однако эти мосты могут облегчить общение и торговлю, сделав две цепочки совместимыми друг с другом.

Большинство конструкций мостов с перекрестными цепями включают следующие компоненты:

- Oracle или Validator — отвечает за мониторинг состояния исходной цепочки.

- Ретранслятор — передает информацию из исходной цепочки в целевую, как только роль мониторинга получает событие.

- Механизм консенсуса. В некоторых режимах необходимо достичь консенсуса между участниками, контролирующими исходную цепочку, прежде чем эта информация может быть передана в целевую цепочку. Механизм консенсуса предназначен для достижения этой цели.

- Подпись — участники должны криптографически подписывать информацию, отправляемую в целевую цепочку. Это может быть выполнено индивидуально или как часть мультиподписи.

Таким образом, большинство перекрестных мостов на рынке представляют собой двухуровневые расширенные версии. Большинство из них, такие как Arbitrum Bridges, Optimism Bridges, Polygon Bridges и т. д., построены на Ethereum. Поскольку его экосистема DeFi относительно зрелая, другие общедоступные сети видят свою основную цель в обеспечении передачи активов между сетями с помощью Ethereum. Конечно, текущий межсетевой мост в основном обслуживает поставщиков ликвидности. Это помогает истощать трафик для их собственных экосистем DeFi при условии, что APY достаточно для управления этим трафиком.

Важно отметить, что быстрое развитие EVM-совместимых цепочек и Layer 2 за последний год позволило сети, основанной на виртуальной машине Ethereum, стать все более диверсифицированной. В свою очередь, люди постепенно начинают понимать, что передача активов между сетями имеет больший спрос, чем предполагалось ранее.

Рыночные показатели перекрестных мостов

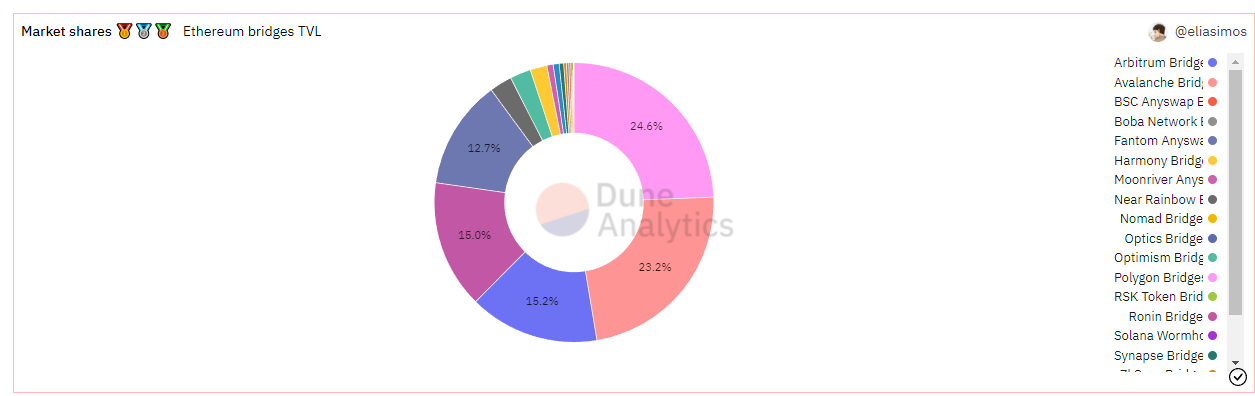

По данным мониторинга Dune Analytics, по состоянию на 28 марта 2022 года общая заблокированная стоимость (TVL) 17 основных межсетевые мосты, включенные в сверхурочную работу Ethereum, достигли примерно 25,2 миллиарда долларов. Из них текущая TVL The Polygon была самой высокой (5,8 миллиарда долларов). Следующей на очереди была компания Avalance Bridges, стоимость которой составила 5,47 миллиарда долларов. Следующими мостами с лучшими TVL были Arbitrum Bridges, Ronin и Fantom, которые по-прежнему оценивались как солидные 3 миллиарда долларов +.

В настоящее время все 10 лучших проектов имеют TVL, эквивалентные более 100 миллионам долларов. Конечно, на рынке существует не менее 100 проектов кроссчейн-моста, и все они относятся к одной из четырех различных категорий.

- В первую категорию входят официальные мосты, такие как Червоточина, основанная на Солане, и Радужный мост, основанный на NEAR. Эти типы мостов обеспечивают почти гарантированный уровень безопасности.

- Вторая категория включает в себя более профессиональные мосты на основе активов, такие как Ren Protocol, Keep Network, DeCus и pNetwork. Это, как правило, альтернативные кроссчейн-мосты, которые сосредоточены на подключении Биткойн к другим сетям. К сожалению, они, как правило, находятся в невыгодном положении из-за недостаточной эффективности использования капитала.

- В третью категорию входят сторонние мосты с высокой универсальностью, такие как Poly Network, Celer, Anyswap, Hop Protocol и Synapse Protocol. Такие мосты сторонних производителей привлекли к себе широкое внимание, что привлекло к ним внимание многих отраслевых экспертов.

- В четвертую категорию входят агрегаторы кроссчейн-мост, которые все еще находятся на относительно ранних стадиях. Центральная концепция категории включает в себя автоматическое сопоставление и рекомендацию лучшего межсетевого решения для каждого пользователя. Для этого они планируют агрегировать основные межцепные мосты в соответствии с потребностями.

Сторонние межсетевые мосты

Поскольку Ethereum продолжает расширяться, уровень 2 прошел долгий путь. В настоящее время идеальное решение L2 предполагает использование накопительных пакетов, таких как Arbitrum, Optimism, StarkNet и zkSynch. С помощью Rollups цель состоит в том, чтобы упаковать транзакции, которые происходят в течение заданного периода времени, в пакет, а затем сохранить данные транзакции в доступной только для чтения области блока Rollup. Оказавшись на месте, эти данные могут быть опубликованы в основной цепочке (Ethereum), чтобы каждый мог получить данные о транзакциях L2 в любое время. Это поможет отслеживать транзакции, формируя консенсус между двумя уровнями.

Rollup использует ряд схем сжатия для обработки исходных данных и загрузки только их части. Дерево Меркла и расчеты доверенных доказательств выполняются вне цепочки, но корневой хэш дерева Меркла и часть данных транзакции хранятся в цепочке. Из-за этого различия крайне важно проверять все действия вне сети.

Основываясь на различии методов доказательства, можно выделить две основные схемы: ZK Rollup и Optimistic Rollup. ZK Rollup использует криптографические доказательства ZK SNARK, а Optimistic Rollup использует механизм защиты от мошенничества. Последнее требует разумной экономической модели, чтобы стимулировать верификаторов к участию в процессе. В то же время им необходимо сдерживать потенциальных злоумышленников. Метод проверки Arbitrum Rollup также основан на доказательствах мошенничества, но с улучшенным процессом оспаривания.

Что касается механизмов защиты от мошенничества/проблемы, некоторые решения L2 имеют модели безопасности, которые в интересах скорости объединяют транзакции в пакеты перед отправкой их в L1 Ethereum через одну транзакцию (процесс, известный как «утверждение ). Предполагается, что эти транзакции действительны по умолчанию, но могут быть оспорены в дальнейшем, если есть подозрения на мошенничество. Такой вызов будет иметь временное окно, в течение которого могут возникнуть споры.

Тем не менее, если запрос будет выдан и поддержан, транзакция за неверным блоком будет удалена и «откатана». Из-за этого механизма пользователям, выводящим активы из L2 в L1, в некоторых случаях придется ждать еще 7 дней. Такие периоды испытаний в настоящее время существуют на Optimism, Arbitrum и некоторых других.

Таким образом, без использования сторонних межцепных мостов пользователям, которые хотели перевести ETH на Arbitrum в Optimism, необходимо будет сначала вернуть ETH (Arbitrum Ethereum) на Arbitrum (L2) в ETH (L1). . После этого им нужно будет подождать 7 дней, прежде чем перевести полученный ETH на мост Optimism. Это и дорогостоящий, и трудоемкий период вывода средств. На самом деле, именно в этом конкретном сценарии реализуется группа мостов для предоставления межсетевых услуг между уровнями L1 и L2.

В целом сторонние кроссчейн-мосты работают быстрее, чем официальные мосты, и нет 7-дневного периода ожидания для вывода активов из L2 в L1. Тем не менее, пользователям необходимо доплачивать маркет-мейкерам или протоколам, которые обеспечивают ликвидность активов между цепочками. Это помогает снизить временную стоимость активов, уменьшая потенциальные потери, вызванные 7-дневной вакансией.

Бизнес-логика сторонних межсетевых мостов

Чтобы лучше объяснить эту концепцию, давайте взглянем на Hop Protocol, ранний проект сторонних межцепных мостов. Протокол Hop был создан в январе 2021 года и функционирует как кроссчейн-мост между активами Rollup-to-Rollup. Однако при использовании решения Hop активы необходимо передавать в сеть уровня 2 через сам Hop. Например, ETH, который входит на второй уровень через межсетевые мосты Hop, станет Hop ETH (или hETH).

hETH и ETH полностью эквивалентны, то есть их можно обменивать через Hop. С точки зрения конкретной реализации, Hop в основном комплектуется автоматическим маркет-мейкером (AMM) и Bonder. По сути, протокол Hop преобразует токен пользователя в hToken, а затем использует Hop Bridge для передачи hToken из Rollup 1 в Rollup 2. На момент написания этой статьи Bonder предоставил раннюю ликвидность для hToken в Rollup 2. Это означает, что AMM Hop может автоматически помочь пользователям конвертировать hToken в токен целевой цепочки, тем самым исключая 7-дневный период вывода средств.

Ключевые пользователи сторонних межсетевых мостов

Hop Protocol требует двух типов ключевых пользователей.

Первый — арбитражер. Это пользователь, который покупает токены на одной бирже и продает их с прибылью на другой, когда происходит проскальзывание цены токена. Используя Hop в качестве примера, эти пользователи осуществляют арбитраж на спреде между «hToken» и каноническими токенами (такими как hETH и Arbitrum ETH) в AMM Hop Rollup и различных Rollup. В конце концов, по мере того, как ликвидность балансируется между AMM, цена стабилизируется.

Второй тип пользователей известен как поставщик ликвидности. Подобно другим AMM, таким как Uniswap, любой может стать LP пула Hop, таким образом получая комиссию за транзакцию. А поскольку ликвидность Hop AMM обеспечивается теми же базовыми активами (hETH, Arbitrum ETH и т. д.), их можно в основном обменять на эквивалентную сумму в основной сети. В конечном итоге это резко снижает риск непостоянных потерь для LP.

Hop Protocol — это ранний проект кроссчейн-моста, и один из немногих, которые действительно реализованы. Опыт работы очень гладкий, но он также имеет преимущество «первопроходца». Первоначальная работа Hop началась в начале 2021 года, и с июня того же года объем бизнеса быстро рос. Фактически, TVL вырос с менее чем 100 000 долларов до 129 миллионов долларов, при этом ликвидность в основном сосредоточена на Ethereum. В настоящее время темпы роста несколько замедлились, но в целом ситуация остается многообещающей.

По данным команды [данные на конец 2021 года] (https://twitter.com/HopProtocol/status/1464284419053834253), более 60% ТВЛ было заложено в пул ликвидности АММ, обеспечение беспрепятственного обмена между hToken и каноническим токеном. Остальное поставили Bonders (маркет-мейкеры), которые предоставили раннюю ликвидность пользователям целевой цепочки. Совокупное число пользователей Hop Protocol также выросло до более чем 50 000, и данные о развитии бизнеса остаются весьма впечатляющими.

Глядя на рынок, мы можем увидеть множество продуктов на мостовых путях с перекрестными цепями, с жесткой конкуренцией повсюду. Действительно, недавний TVL лидера трека [Multichain] (https://defillama.com/protocol/multichain) достигает 7,67 миллиарда долларов. Что это значит для будущего? Что ж, это означает, что когда мосты между цепями будут полностью разработаны, они должны будут обеспечить беспрепятственную передачу активов между цепями в каждой цепочке. Чтобы завершить этот непрерывный процесс, кросс-цепные мосты должны:

- Иметь возможность поддерживать общедоступные сети как EVM, так и несовместимые с EVM.

- Решите «невозможный треугольник» протоколов взаимодействия (нет необходимости в доверии, масштабируемости, универсальности информации). И хотя проблема на самом деле может быть очень сложной, ее можно постоянно улучшать с помощью соответствующей короткой доски.

- Иметь достаточную безопасность, желательно до такой степени, что не будет необходимости в доверии.

В целом, кросс-цепной мост уже имеет под собой прочную основу для бизнеса. Более того, спрос пользователей на межсетевые мосты будет всегда, поэтому он всегда будет достоин внимания.

Отказ от ответственности

- Мнения, изложенные ниже, являются аналитическими взглядами LD Capital. Они не должны служить основой для принятия инвестиционных решений и не должны толковаться как рекомендация или совет по участию в инвестиционных сделках. Вся информация в этом отчете получена из общедоступных источников. Точки зрения и прогнозы представляют собой анализ и суждения только на дату публикации и не остаются в силе постоянно.*

LD Capital — ведущий криптофонд, работающий на первичном и вторичном рынках, в состав субфондов которого входят специализированный экофонд, FoF, хедж-фонд и метафонд.