Введение

По данным KPMG Pulse of FinTech H1'22, глобальное финансирование FinTech в первой половине 2022 года оценивалось в 107,8 млрд долларов США. Кроме того, финансирование значительно замедлилось в третьем квартале 2022 года, и это похоже на начало осеннего сезона для Финтех-инвесторы.

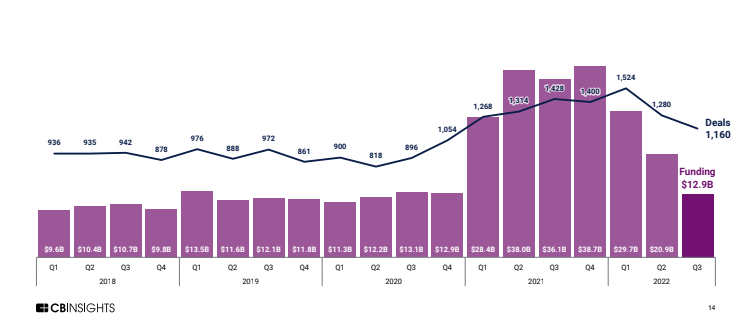

<цитата>Согласно C.B. Insights, финансирование FinTech в третьем квартале 2022 г. сократилось на 64 % по сравнению с аналогичным периодом прошлого года до 12,98 млрд долларов — самого низкого уровня с четвертого квартала 2020 года. Тем не менее, путь к 2023 году все еще не выглядит многообещающим для FinTech. Forbes предсказал, что, хотя финансирование в 2023 году может не конкурировать с ростом в 2021 году, финтех останется главным приоритетом для венчурного капитала. инвестиции. В этой записи блога мы рассмотрим, как банки могут стратегически противостоять сбоям в сфере финансовых технологий в 2023 году и в последующие годы.

Ожидается глобальный рынок финансовых технологий достичь 225,1 млрд долларов к 2027 году при среднегодовом темпе роста 12,9%< /a>.

Итак, что означает этот рост инвестиций в финтех для банков и кредитных союзов?

В частности, в США, поскольку FinTech привлекает большие объемы финансирования, банки и кредитные союзы больше не являются основными поставщиками финансовых услуг. Венчурный рынок FinTech гораздо более властный и излишний по сравнению с рынком банков и кредитных союзов, настолько, что он перекликается и отражает тенденции самого рынка венчурного капитала.

С начала 2020 года процент клиентов Gen Z, Millennial и Gen X в Соединенных Штатах, которые считают цифровой банк, такой как Chime, Cash App или PayPal, своим основным поставщиком расчетных счетов, значительно увеличился. Очевидным катализатором этого ускорения является цифровая трансформация. Цифровая трансформация ускорила создание цифровых финансовых продуктов и возможностей за счет изменения архитектуры технологий и процессов.

Стратегические шаги, которые должны предпринять банки, чтобы получить преимущество над финтех-компаниями

В отличие от FinTech, банки и кредитные союзы не были готовы к цифровой трансформации. Чтобы дать отпор FinTech, банкам необходимо принять цифровую трансформацию. В то время как партнерство с финтех-фирмами кажется банкам самым простым выходом, отпор может по существу потребовать от банков и кредитных союзов тщательного выбора битв. Давайте выберем последний сценарий в качестве темы для обсуждения в этом блоге. Как банки могут стратегически противодействовать разрушению FinTech в 2023 году и далее, помимо использования возможностей для взаимного сотрудничества с фирмами FinTech:

- Овердрафт

Когда с текущего счета снимается больше денег, чем доступно, возникает овердрафт. Это могут быть деньги на банковском счете в финансовых системах. Это могут быть подземные воды в водоносном горизонте для водоснабжения. В этих обстоятельствах счет "перерасходован".

Американские необанки обязали бесплатную защиту от сквозняков стать центральной и заметной функцией продукта. Поскольку банки США собрали $15,47 млрд в виде овердрафта и нехватки средств (NSF) в 2019 году, эта функция обеспечивает значительное конкурентное преимущество в необанки.

Это оставляет банкам большую стратегическую угрозу. Получение значительных доходов от овердрафта и комиссий NSF стало для банков неустойчивым с точки зрения конкуренции и регулирования. Чтобы решить эту проблему, некоторые банки, такие как Capital One, отменили комиссию за овердрафт и NSF и по-прежнему предлагают защиту от овердрафта соответствующим клиентам. Другие банки, такие как PNC, разрабатывают новые функции, которые помогут клиентам избежать случайных переводов.

Банки могут использовать этот сдвиг, чтобы выделиться из сферы товаров и услуг в сфере, где они могут существенно выделиться на основе подхода, основанного на данных, который может быть включен в андеррайтинг, чтобы обеспечить конкурентное преимущество. Этот сдвиг открывает безупречные возможности для банков, которые готовы к изменениям и исключительно хорошо андеррайтингуют краткосрочные клиентские кредиты.

- Сохранение & Инвестиции

Компании FinTech в основном помогают клиентам двумя способами: откладывают деньги на сбережения и помогают клиентам получить максимально возможную прибыль от этих денег (в пределах их порогов риска).

Компании FinTech, получившие максимальную поддержку клиентов, объединяют эти две важные задачи, чтобы обеспечить интегрированный и оптимизированный опыт.

Угроза, которую представляют сберегательные и инвестиционные приложения FinTech для банков, связана с потенциалом, который эти приложения предоставляют для выбивания контроля над решениями о распределении средств, которые финансируют эти продукты.

В наше время большинство банков либо оснащены возможностями автоматизированного сбережения, либо запускают их, принимая во внимание распространение встроенных финансовых услуг и банковского обслуживания как услуги. Управление личными финансами (PFM), базовые автоматизированные сбережения и возможности движения денег являются ставками на столе для банков, и если они не обладают ими, они могут легко получить их через любого основного поставщика банковских услуг. Однако, поскольку лишь небольшой процент клиентов в США часто использует автоматизированные сберегательные инструменты, предоставляемые их банками и кредитными союзами, очевидны огромные возможности для роста.

Банки должны начать с усовершенствования опыта и идей, предлагаемых их сберегательными инструментами. Выполнение простого действия, такого как сбор всей информации со счетов клиентов в один номер, который может быть показан клиентам, может быть полезным. Кроме того, перед банками по-прежнему стоит серьезная задача выяснить, как обеспечить беспроблемное и идеальное обслуживание клиентов с низким уровнем дохода в странах с развивающейся экономикой.

Другим основным направлением деятельности банков может быть совмещение сбережений и инвестиций. Автоматизация процесса откладывания денег может быть полезной для клиентов, но в условиях низкой ставки, если банки не смогут предложить клиентам множество различных инвестиционных возможностей, приносящих доход, по множеству спектров рисков, они не смогут этого сделать. рассматриваться как конкурентоспособная альтернатива FinTech.

Обогащение сберегательных инструментов более привлекательными возможностями для получения дохода также требует от банков меньшего беспокойства (хотя и по-прежнему осведомленного о правилах) в отношении новых классов инвестиционных активов, таких как криптовалюты, шаг, на который многие банки до сих пор не готовы пойти.

- Купи сейчас, заплати потом (BNPL)

После пандемии COVID-19 процент представителей поколения Z, совершающих покупки с использованием планов BNPL, вырос в геометрической прогрессии. Использование BNPL миллениалами также увеличилось, и даже бэби-бумеры внесли свой вклад.

BNPL могут представлять стратегическую угрозу для банка, поскольку они могут значительно улучшить коэффициент конверсии и среднюю стоимость заказа для клиентов, не принимая на себя чрезмерный долгосрочный кредитный риск. Эти особенности делают BNPL необычайно популярным среди продавцов и обычно доступным в качестве основного кредитного продукта для клиентов с любым рейтингом кредитоспособности, что делает его опасным конкурентом банковских платежных и необеспеченных кредитных продуктов.

Наиболее распространенный ответ на продукт от некоторых из самых популярных банков, таких как American Express, — это инкрементный: ретроактивный BNPL. Эта возможность позволяет держателям кредитных карт задним числом конвертировать крупные покупки, обычно на сумму 100 долларов США и более, в серию ежемесячных платежей в рассрочку за небольшую дополнительную плату или дополнительные проценты.

Добавление возможностей BNPL к кредитным картам задним числом является привлекательным подходом для банков, поскольку он сохраняет существующие проценты и потоки доходов от обмена и не требует от них налаживания прямых партнерских отношений с отдельными продавцами. Это недальновидный подход для банков, поскольку современные невидимые клиенты кредита завтра станут основными клиентами кредита.

Многие из этих невидимых для кредита клиентов в конечном итоге становятся прибыльными основными банковскими клиентами, и поставщики BNPL, которые помогли им добиться этого, будут знать, как зарабатывать и поддерживать свой бизнес в кредитовании и за его пределами.

Клиентам банков нужна помощь в ответственном использовании BNPL.

Например, многие из пользователей BNPL в прошлом делали просроченные платежи. Основной причиной этих задержек является потеря информации о сроках оплаты счета, а не потребность в дополнительных деньгах.

Итак, если банки хотят привлечь молодых клиентов, если они пренебрегают BNPL.

- Нишевые необанки

Концепция нишевого необанкинга основана на необходимости найти определенный сегмент клиентов со схожими функциональными и эмоциональными потребностями, связанными с деньгами. Затем для таких клиентов можно создавать индивидуальные финансовые продукты. Позже продукты могут быть опубликованы среди существующих групп и сообществ, частью которых являются эти клиенты.

Финтех-компании, которые следуют этому стилю, включают Daylight (ЛГБТК+ клиенты), Kinly (темнокожие клиенты) и Purple (клиенты с ограниченными возможностями) — и торгуют меньшим общим целевым рынком (вселенная потенциальных клиентов) для более обширного доступного рынка услуг ( доля этого рынка, которую они могут завоевать с помощью дифференцированной стратегии продукта и распределения).

Дифференцированные продукты могут быть менее тривиальными стратегическими угрозами для банков на индивидуальном уровне, но более серьезными в совокупности, поскольку они позволяют необанкам отбирать небольшую часть клиентской базы банков в совокупности.

Относительно скромной и неэффективной стратегической реакцией банков на эту тенденцию стало создание цифровых спин-оффов, предназначенных для привлечения более молодых клиентов. Дочерние компании представляли собой угрозу каннибализации и никогда не получали долгосрочных ресурсов и поддержки для достижения успеха.

Чтобы конкурировать с нишевыми необанками, банки значительно сокращают время и расходы на запуск новых продуктов. Они должны внедрять инновационные продукты и раскрывать возможности гибкой разработки продуктов. Затем банки могут искать определенные сегменты клиентов с неудовлетворенными или неудовлетворенными финансовыми потребностями и создавать продукты для своих конкретных требований.

- Открытый банк

Открытое банковское обслуживание – это основная функция многих финтех-приложений и доминирующая тенденция на современном финтех-рынке. Открытый банкинг позволяет клиентам обмениваться данными с другими финансовыми счетами и поставщиками, что позволяет использовать другие продукты или возможности. С распространением финтех-технологий также увеличилось количество клиентов, которые использовали возможности открытого банкинга для финансирования новых депозитов финтех-технологий или получения информации об управлении финансами.

Открытый банкинг представляет собой стратегическую угрозу для банков, которые навязывают своим клиентам строгие нормативные нормы, и этот процесс затрудняет обмен данными. Такие банки также рискуют своими отношениями с клиентами.

Открытый банкинг в Соединенных Штатах неизбежен, и многие банки признали это. Они начали работать с агрегаторами данных, чтобы заменить очистку экрана — метод, который исторически использовался для доступа к банковским данным с использованием учетных данных клиентов, более безопасными и производительными интерфейсами прикладного программирования (API).

Банки могут начать с разработки общих стандартов и упрощения технической интеграции в качестве необходимого первого шага. Второй важный шаг — использовать эти API (и готовность клиентов разрешить доступ к своим данным) для создания новых продуктов и услуг. К сожалению, немногие банки используют эту стратегию.

Подведение итогов: будущее для банков

Поскольку в 2023 году и в последующие годы число финтех-компаний будет увеличиваться, создание более полных точек данных о клиентах должно стать приоритетом для банков. Банки должны убедиться, что у них есть всестороннее представление о финансовом поведении своих клиентов по всем поставщикам, с которыми их клиенты предпочитают работать. Банковские инвестиции в более сложные процессы принятия решений о рисках также остаются ключевыми. Банкиры должны оттачивать свои возможности принятия решений о рисках, используя более полные данные о клиентах, чтобы эффективно конкурировать. Банки должны уделять первоочередное внимание гибкости разработки программного обеспечения и инвестировать в структурные изменения, чтобы ускорить циклы разработки программного обеспечения и продуктов.

Банки должны строить для разработчиков. Для банков их клиентами являются новые разработчики. Банки должны объединить возможности своих клиентов. Они должны разрабатывать феноменальные и новейшие возможности для своих клиентов как внутри банков, так и за их пределами, и должны предоставлять эти возможности недорого и быстро, сокращая пограничные службы__.

Банки должны использовать возможности для инноваций в условиях сбоев в сфере финансовых технологий. Приняв только конкурентное мышление, банки могут улучшить свои позиции на рынке.

Первоначально опубликовано здесь.