Что такое открытые финансы и как они повлияют на будущее финансовой индустрии?

22 февраля 2023 г.Открытые финансы — одна из моих любимых тем в последние месяцы из-за ее потенциала роста и важности в будущем.

Во-первых, Open Finance относится к концепции обработки пользовательских данных, что является серьезным отличием от всего, что было известно ранее. Эта концепция предусматривает накопление всех данных, относящихся к финансовой деятельности человека, в цифровую идентификацию. Это удостоверение принадлежит данному лицу и передается поставщикам финансовых услуг по его/ее усмотрению.

Следовательно, эта концепция приводит к видению новой финансовой системы, в которой финансовые услуги, продукты и данные доступны всем, независимо от их местонахождения, дохода или финансового положения. Открытые финансы позволяют создавать новые финансовые продукты и услуги, которые являются более инклюзивными, прозрачными и безопасными, чем традиционные финансовые услуги.

Следовательно, эта концепция приводит к видению новой финансовой системы, в которой финансовые услуги, продукты и данные доступны всем, независимо от их местонахождения, дохода или финансового положения. Открытые финансы позволяют создавать новые финансовые продукты и услуги, которые являются более инклюзивными, прозрачными и безопасными, чем традиционные финансовые услуги.

Есть 3 ключевых преимущества, которые могут дать открытое финансирование на централизованных платформах, в том числе:

1. Расширенный доступ к финансовым услугам

Открытые финансы на централизованных платформах могут расширить доступ к финансовым услугам, особенно для людей, которые игнорируются традиционными финансами, путем предоставления более доступных финансовых продуктов и услуг.

Даже минимальное использование инновационных подходов к данным может принести пользу как финансовым учреждениям, так и их клиентам.

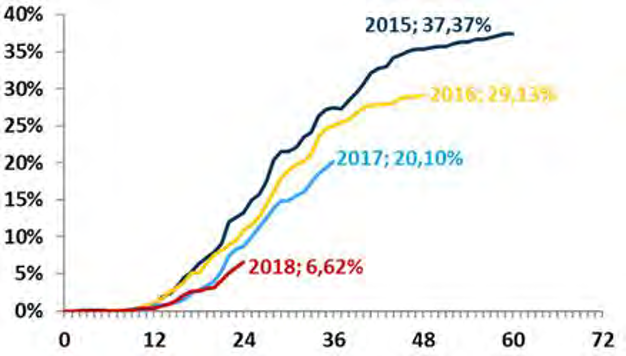

Например, использование онлайн-психометрической анкеты в процессе подачи заявки на кредит в рамках портфеля самозанятых клиентов, клиентов тонкого файла в европейском розничном банке показало, что использование нетрадиционных данных может быть, в то же время , включая кредит, и повысить точность кредитной модели, что приводит к значительному снижению уровня дефолтов.

Как вы можете видеть на диаграмме ниже, коэффициенты списания до внедрения скоринга (2015 и 2016 гг.) составляли 30–37 %, а после развертывания (2017 и 2018 гг.) коэффициенты списания колебались на уровне 6–8. %.

2. Повышенная безопасность и прозрачность:

Централизованные открытые финансовые приложения могут использовать передовые технологии безопасности, такие как шифрование и многофакторная аутентификация, для защиты финансовой информации и активов пользователей. Централизованные открытые финансовые приложения могут обеспечить большую прозрачность, поскольку транзакции и финансовые данные хранятся в общедоступной книге, к которой имеют доступ все участники рынка.

3. Более быстрые транзакции при меньших затратах:

Централизованные открытые финансовые приложения могут обрабатывать транзакции намного быстрее, чем традиционные финансовые учреждения, поскольку они могут использовать передовые цифровые платформы и технологию блокчейна. С другой стороны, открытые финансы на централизованных платформах могут предложить более низкие затраты по сравнению с традиционными финансовыми услугами, поскольку их широкое использование технологий и подход, ориентированный на технологии, сокращают накладные расходы и переносят экономию на пользователей.

В совокупности эти 3 ключевых преимущества не только помогают финансовым услугам улучшить общий пользовательский опыт. Они также позволяют создавать более конкурентоспособные продукты. Богатые и доступные данные открывают больше возможностей, что может привести к созданию более качественных финансовых продуктов и услуг для потребителей.

Какова последняя тенденция в области открытых финансов и как выглядит будущее?

У открытого финансирования многообещающее будущее, поскольку оно может принести много преимуществ потребителям и финансовому сектору. Некоторые ключевые тенденции и события, которые, вероятно, определят будущее открытых финансов, включают:

1. Интеграция с традиционными финансами и массовое внедрение

Популярность открытых финансов, скорее всего, будет продолжать расти, поскольку все больше потребителей и компаний переходят на финансовые продукты и услуги, основанные на принципах открытого финансирования. Одной из первых волн открытых финансов является вероятность их интеграции с традиционными финансами, поскольку финансовые учреждения и регулирующие органы осознают преимущества открытого финансирования и стремятся использовать его для создания новых и инновационных финансовых продуктов и услуг.

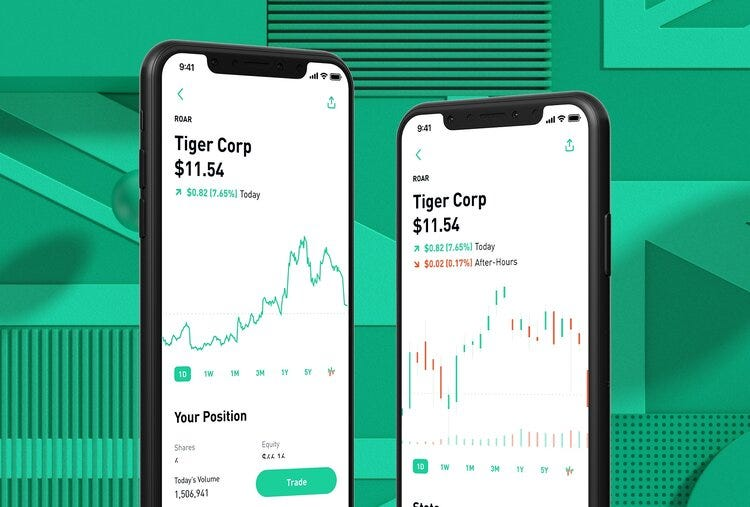

Давайте рассмотрим Robinhood как пример централизованной платформы для использования принципов открытого финансирования:

* Децентрализованные транзакции: Robinhood позволяет пользователям совершать транзакции непосредственно на платформе, минуя потребность в посредниках, таких как традиционные банки. Это снижает стоимость и время, затрачиваемое на традиционные финансовые операции, и повышает эффективность процесса. * Открытые API: Robinhood предоставляет разработчикам открытые API, позволяя им создавать собственные приложения, которые интегрируются с платформой. Это позволяет пользователям получать доступ к финансовым услугам и продуктам по различным каналам, упрощая управление своими финансами. * Торговля криптовалютами: Robinhood позволяет пользователям торговать криптовалютами, а также традиционными активами, такими как акции и ETF. Это расширяет финансовые услуги, доступные пользователям, и обеспечивает им большую гибкость в управлении своими инвестициями.

<цитата>Robinhood использует принципы открытого финансирования, чтобы сделать финансовые услуги более доступными, эффективными и экономичными для своих пользователей.

Одним из наиболее распространенных приложений для открытых финансов является агрегация учетных записей, что означает, что клиенты могут видеть несколько учетных записей от разных поставщиков в одном интерфейсе (Plaid, < a href="https://tink.com/">Тинк).

Кроме того, открытое финансирование может ускорить одобрение кредита за счет мгновенной оценки рисков. Это обеспечивается платформами, предоставляющими доступ к данным клиентов из разных банков (Zip Pay, Кларна). Эти услуги способствовали росту популярности услуг «Купи сейчас, заплати потом». Существует немало других успешных примеров централизованных платформ, в разной степени использующих концепцию открытого финансирования, например Paypal, Coinbase или Square (применяет принципы открытого финансирования, предоставляя платформа для пользователей, чтобы покупать, продавать и хранить криптовалютные активы, а также предлагая кредиты для малого бизнеса). Эти и многие другие подобные примеры доказывают потенциал открытого финансирования.

<цитата>Кроме того, еще одна причина, по которой открытые финансы, вероятно, будут интегрированы с традиционными финансами, — повышенная безопасность.

Централизованные платформы, реализующие открытые финансы, могут использовать расширенные меры безопасности, такие как шифрование и транзакции с несколькими подписями, для защиты средств пользователей и предотвращения мошенничества.

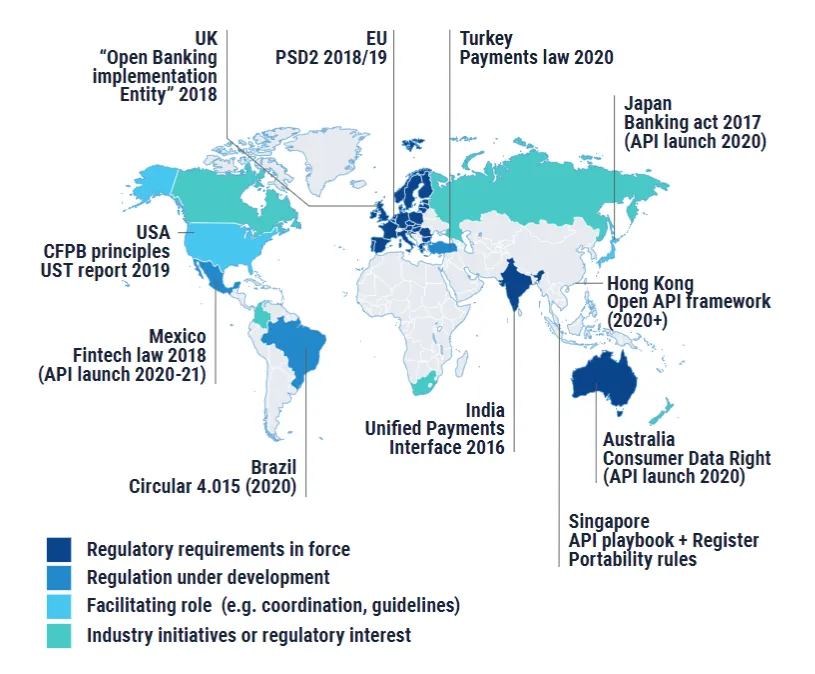

2. Регулирование

Регулирование, вероятно, будет играть ключевую роль в формировании будущего открытого финансирования, поскольку правительства и регулирующие органы стремятся сбалансировать преимущества открытого финансирования с необходимостью защиты потребителей и поддержания финансовой стабильности.

Регулирующие органы во всем мире пытаются решить, как вести себя в новом и быстро развивающемся мире открытых финансов и связанных с ними технологий.

* Отсутствие ясности. В настоящее время отсутствует ясность в отношении нормативно-правовой базы для открытых финансов, поскольку разные страны применяют разные подходы. Это создает неопределенность для участников рынка и может препятствовать инвестициям и инновациям в космосе. * Соблюдение баланса между инновациями и защитой прав потребителей. Перед регуляторными органами стоит задача сбалансировать необходимость продвижения инноваций в области открытых финансов с необходимостью защиты потребителей. Это может быть трудным для достижения баланса, поскольку новые финансовые продукты и услуги могут иметь неизвестные риски, которые необходимо учитывать. * Трансграничные вопросы. Открытые финансы действуют по всему миру, а это означает, что вопросы регулирования часто пересекают границы. Это может усложнить регулирующим органам обеспечение соблюдения правил и защиту потребителей, поскольку в разных странах может быть разная нормативно-правовая база.

В целом, регулирование является серьезной проблемой для будущего открытых финансов. Поиск правильного баланса между двумя основными целями, инновациями и безопасностью, будет ключом к успеху открытого финансирования.

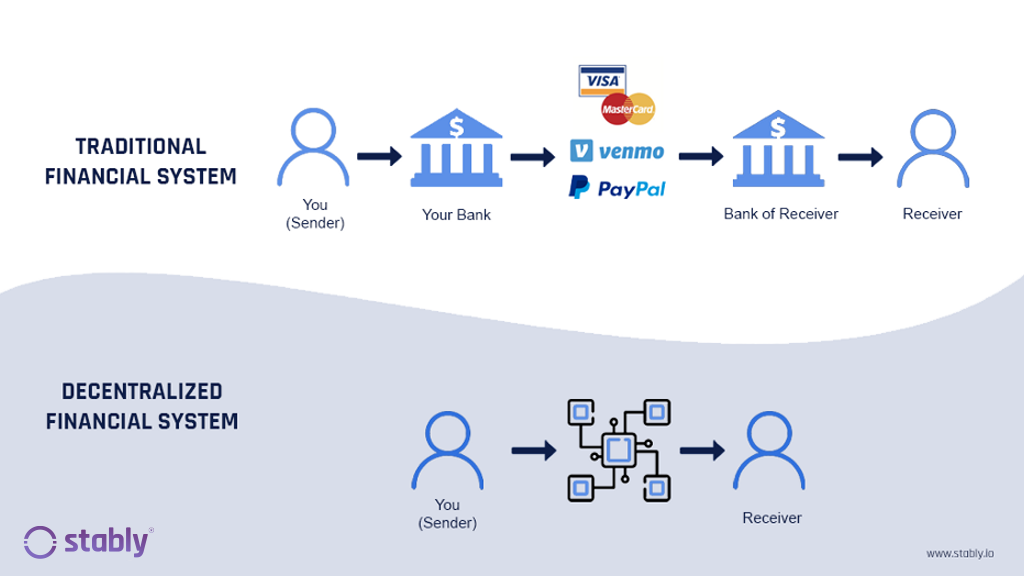

3. DeFi

<цитата>Открытые финансы могут быть децентрализованными или централизованными, но децентрализация является ключевым принципом движения за открытые финансы.

Рост децентрализованного финансирования (DeFi) — одна из крупнейших тенденций в области открытых финансов.

Децентрализация в открытых финансах означает распределение контроля и власти клиентов над финансовыми услугами, продуктами и данными.

DeFi — это растущая экосистема финансовых приложений, основанных на технологии блокчейн, которая предоставляет альтернативы традиционным финансовым услугам, таким как кредитование, займы и страхование. Некоторые примеры, такие как Ethereum, Умная сеть Binance, Polygon, Aave (кредитная платформа с открытым исходным кодом) и т. д.

Однако в DeFi по-прежнему существует множество проблем, таких как:

* Отсутствие регулирования (предыдущая часть) * Вопросы безопасности. Децентрализованные платформы и смарт-контракты могут быть уязвимы для взлома, мошенничества и других угроз безопасности. Пример: (1) Неизменяемый код: после развертывания смарт-контракта в блокчейне его код становится неизменным, то есть его нельзя изменить. Это затрудняет исправление ошибок или уязвимостей, которые могут существовать в коде. Или (2) Отсутствие центрального органа: децентрализованные платформы и смарт-контракты предназначены для работы без центрального органа. Хотя это дает много преимуществ, это также означает, что нет центрального органа для устранения угроз безопасности или восстановления потерянных средств. * Сложность. Открытые финансы могут быть трудными для понимания, особенно для людей, которые плохо знакомы с криптовалютами и децентрализованными финансами. Эта сложность может заставить некоторых людей сомневаться в использовании этих услуг.

<цитата>При этом важно отметить, что экосистема децентрализованного финансирования все еще находится на ранней стадии, и предпринимаются усилия для решения этих проблем и обеспечения сервисы более доступны, безопасны и удобны для пользователя

Кроме того, по мере того, как все больше людей знакомятся с открытыми финансами, вполне вероятно, что доверие к этим услугам будет расти, а DeFi определенно является одной из самых больших тенденций в области открытых финансов

В целом будущее открытого финансирования очень перспективно, поскольку оно может принести много преимуществ потребителям и финансовому сектору.

Поскольку тенденция к открытому финансированию продолжает расти, будет важно отслеживать и понимать его влияние и работать вместе, чтобы обеспечить его разработку и внедрение ответственным и устойчивым образом.

Также опубликовано здесь

Основное изображение для этой статьи было создано с помощью генератора AI-изображений через подсказку "деньги и золото".

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

20 самых популярных статей TechRepublic в 2023 году

23 декабря 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27720)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)