Ценообразование на рынке опционов зависит от подразумеваемой волатильности и рассчитывается на основе того, как прогноз волатильности будет выглядеть в будущем. В этой статье основное внимание уделяется прогнозированию волатильности с помощью моделей временных рядов индекса S&P500 на основе исторических данных.

Рынок опционов является привлекательным источником инвестиций для людей по всему миру, и с 2003 по 2008 год его рост ежегодно выражался двузначными цифрами. В 2022< /a>, несмотря на жестокий медвежий рынок акций, общий объем опционов в США достиг 10,32 миллиарда контрактов, что на 4,6% больше, чем в 2021 году.

Для прогнозирования цены опционов используются различные модели ценообразования. Одной из наиболее часто используемых моделей является модель Блэка-Шоулза. Подразумеваемая волатильность (IV) – это ожидание будущей волатильности на рынке опционов. Более высокая подразумеваемая волатильность приводит к высоким опционным премиям и также является перспективной мерой. IV различается для опционов с разными сроками действия.

Предположение о волатильности не соответствует реальному миру, поскольку волатильность продолжает меняться. Прогнозирование волатильности с использованием исторических данных кажется хорошей альтернативой, поскольку финансовый рынок повторяется с течением времени. Были разработаны модели прогнозирования временных рядов ARIMA и GARCH, которые прогнозируют IV на основе исторических данных и имеют более высокую точность.

Модель Блэка-Шоулза

Модель Блэка-Шоулза является основной моделью, используемой для прогнозирования цены опционов. Оно определяется уравнением:

C0=N(d1 )- X/e^(rf*T) N(d2)

Где N(d*) — кумулятивная функция нормального распределения для (d*). C — теоретическая премия за вызов, S — текущая цена акции, t — время до истечения срока действия опциона, K — цена исполнения опциона, а rf — безрисковая процентная ставка. Допущения в модели Блэка-Шоулза включают направление цены акции после случайного блуждания, постоянную волатильность, нормальное распределение доходности и рискованные активы, не приносящие дивидендов в течение срока действия опциона. Подразумеваемая волатильность основана на ценах опционов колл и пут «при деньгах». Прогнозирование IV поможет точно определить премию по опциону, а также может быть использовано инвесторами для получения прибыли на основе стратегии «стрэддл» и «удушение».

Моделирование ARIMA

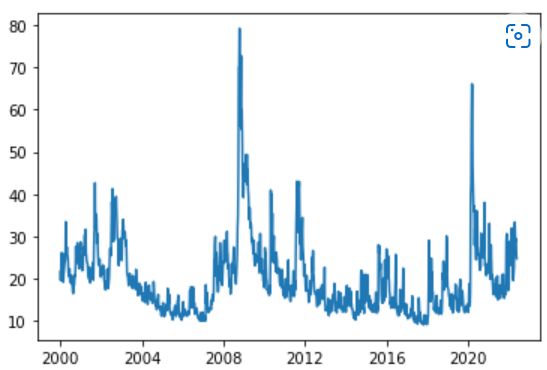

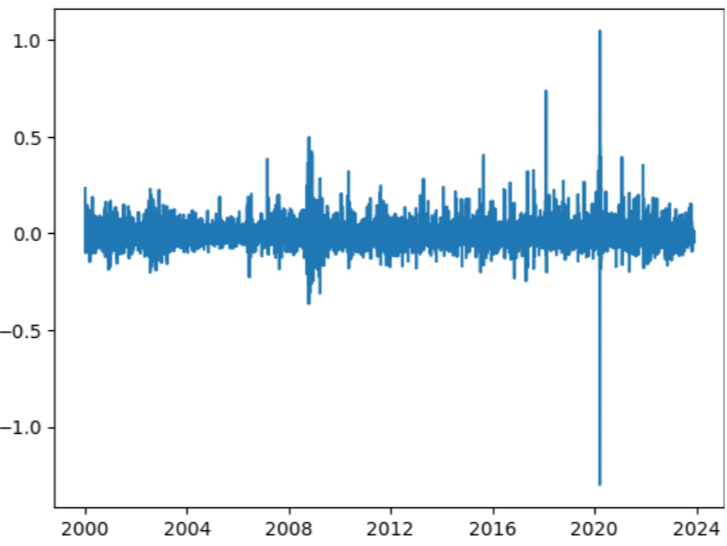

Уровни VIX были смоделированы на рисунке 1, и мы могли видеть, что уровень VIX оставался значительно стабильным с 2000 по 2007 год. Однако в 2008 году мы могли видеть, что индекс VIX был очень волатильным из-за глобального финансового кризиса, и наблюдался огромный резкий рост в 2020 году из-за Covid и неспокойных времен на финансовых рынках.

Исторические данные за 2000 год были представлены в виде остатков, как показано ниже.

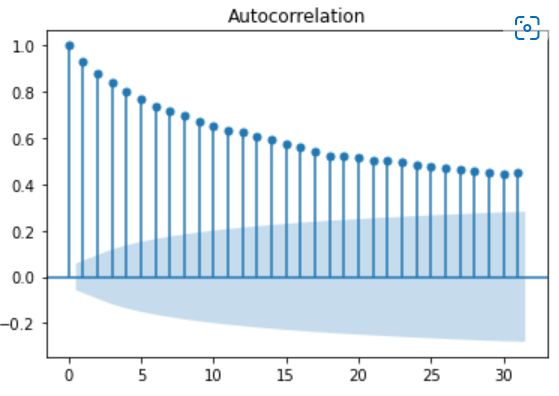

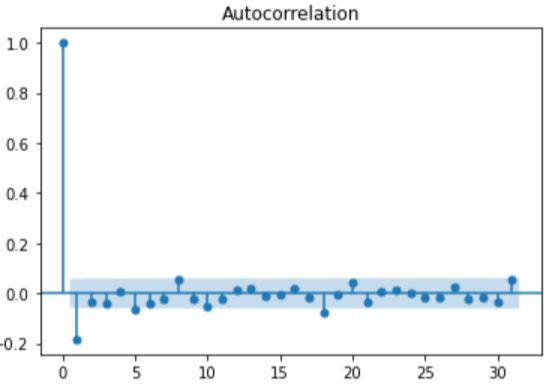

Для моделирования остатков были построены графики ACF и PACF, чтобы определить количество лагов и модель, которая будет использоваться.

На приведенных выше рисунках изображен график автокорреляции и частичной автокорреляции для журнала уровней VIX и его 1-го разностного уровня. На графике ACF мы видим, что первый уровень разницы с MA (2) и PACF AR (2) кажется подходящим. На основе приведенной выше информации первоначально был построен график ARIMA (2,1,2) и проверен на p-значения. Однако значения p были незначительными, и поэтому для прогнозирования остатков был использован ARIMA (1,1,1).

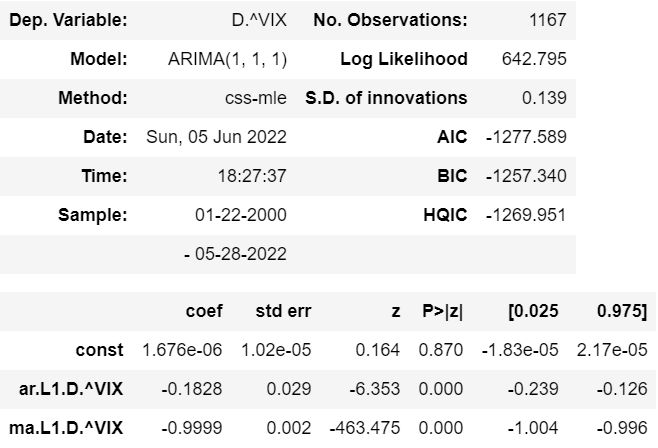

Ниже приведены характеристики модели ARIMA (1,1,1).

Мы видим, что коэффициенты AR и MA значимы, а модель имеет низкие значения AIC и BIC, что позволяет предположить, что ARIMA (1,1,1) лучше соответствует данным VIX.

Моделирование ARIMA+GARCH

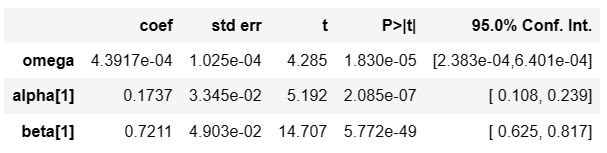

Чтобы также учесть шоки волатильности, подобные событиям, произошедшим в 2008 и 2020 годах, мы попытались объединить GARCH с моделью ARIMA, чтобы посмотреть, сможем ли мы получить улучшенный прогноз по индексу VIX. При моделировании GARCH(1,1) мы получили результаты регрессии

Коэффициенты модели GARCH оказались значимыми на уровне 99%. Из приведенного ниже остаточного графика можно сделать вывод, что модель уловила общие шоки волатильности, поскольку она гораздо менее колеблется, но в 2020 году рынок был настолько волатильным, что модель не могла уловить изменение.

Прогнозирование волатильности

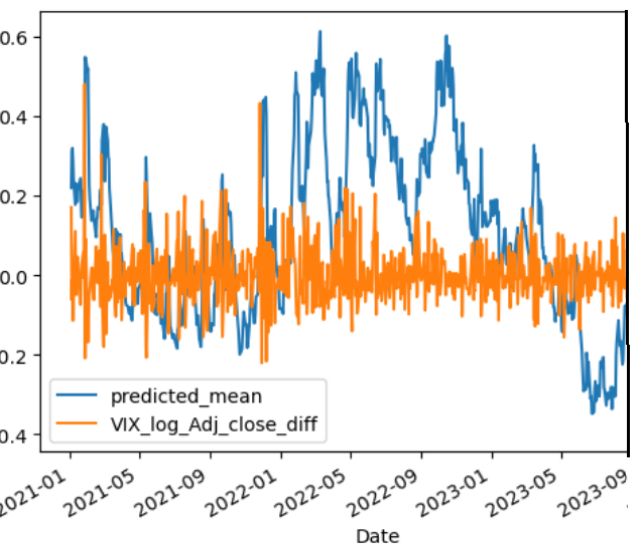

После оснащения модели ARIMA+GARCH экзогенными регрессорами в этой статье анализируется эффективность прогнозирования модели. Мы разделили входные наборы данных на обучающую и тестовую выборки. Набор обучающих данных содержит данные с 01.04.2000 по 31.12.2020, а тестовый набор данных содержит данные с 04.01.2021 по 30.11.2023.

После обучения модели с фиксированным окном обучающей регрессии был получен следующий результат.

Приведенный выше результат представляет собой наблюдаемый VIX и предсказанные первые разностные уровни. Мы могли видеть, что модель уловила изменения в 2021 году и до середины 2022 года. Поскольку в середине-конце 2022 года инфляция начала расти, прогнозируемый уровень оставался выше, и в эти временные рамки разница была значительной.

Заключение

Прогнозирование VIX предполагает сочетание качественных и количественных показателей, включая факторы из различных областей. Трейдеры и инвесторы должны осознавать неопределенность, присущую прогнозированию волатильности, и подходить к прогнозированию с хорошо информированным и адаптивным мышлением. Прогнозирование VIX помогает нам в некоторой степени оценить настроения рынка, хотя и неточно. Основным недостатком модели Блэка-Шоулза является то, что волатильность предполагается постоянной. Если мы используем метод исторического прогнозирования, его можно точно оценить, чтобы избежать неправильной оценки. Основываясь на результатах, мы получили прогноз VIX с высокой вероятностью с использованием исторических IV с использованием модели ARIMA и GARCH с повышенной точностью и эффективностью.

Ссылки

- https://www.investors.com/research/options/options-trading-today-after-50-years-of-growth/

- https://finance.yahoo.com/

- Бонд и усилитель; Денежные рынки, стратегия, торговля, анализ, том в серии профессиональных справочников по ценным бумагам, книга, 2001 г.

- Энгл, Роберт. 2001. «GARCH 101: Использование моделей ARCH/GARCH в прикладной эконометрике». Журнал экономических перспектив, 15 (4): 157-168.DOI: 10.1257/jep.15.4.157