Теория когерентного сжатия изменяющихся во времени параметров в VAR: прогнозирование с помощью TC-TVP-VAR

4 сентября 2024 г.Андреа Ренцетти, факультет экономики, Alma Mater Studiorium Universit`a di Bologna, Piazza Scaravilli 2, 40126 Болонья, Италия.

Таблица ссылок

Аннотация и введение

Теория когерентного TVP-VAR

Прогнозирование с помощью TC-TVP-VAR

Анализ ответа в ZLB с TC-TVP-VAR

Заключение и ссылки

Приложение

3 Прогнозирование с помощью TC-TVP-VAR

В этом разделе я рассматриваю проблему прогнозирования темпов роста ВВП, уровня инфляции и ставки Федерального резерва с использованием трехмерной модели TVP-VAR. В частности, я оцениваю трехмерную TVP-VAR для экономики США, используя данные с 1970 по 2019 год, и сравниваю точность прогноза стандартной модели TVP-VAR с прогнозами TC-TVP-VAR.

3.1 Маломасштабная новая кейнсианская модель для экономики США

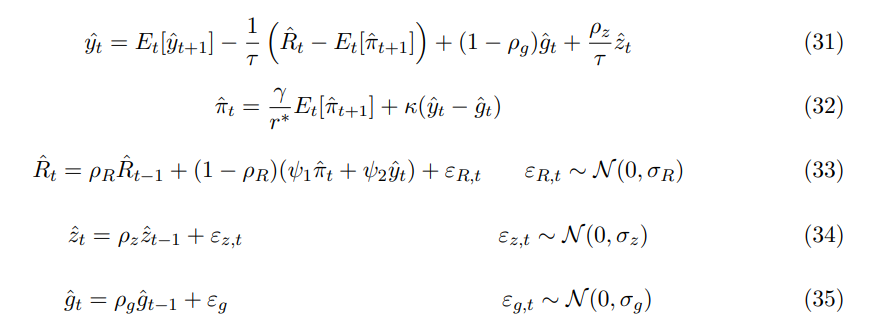

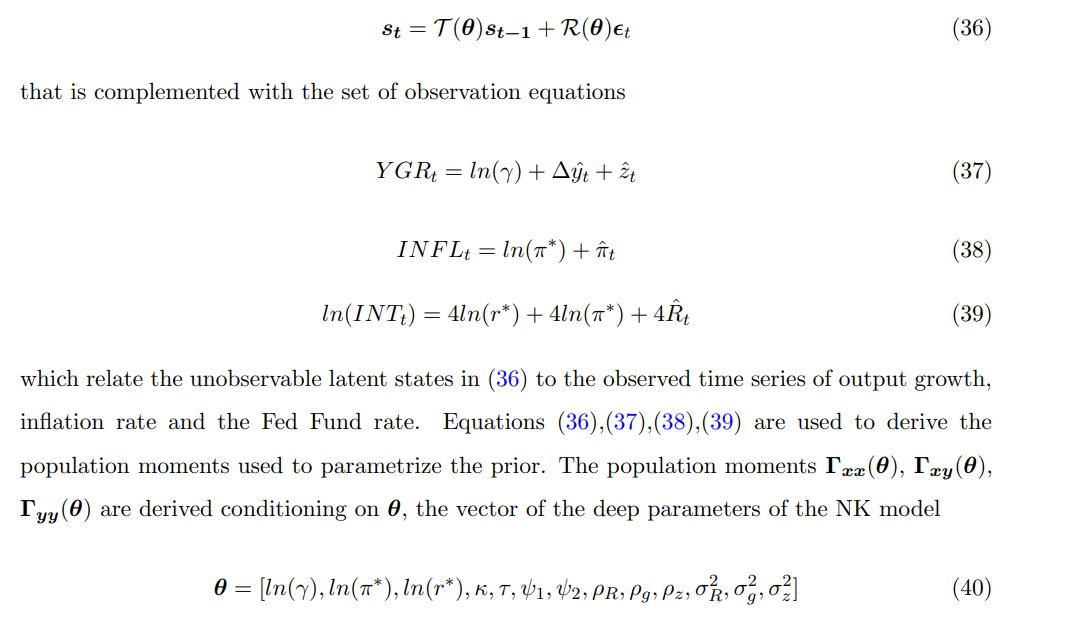

В TC-TVP-VAR я использую новокейнсианскую модель в Del Negro et al. (2004) для параметризации согласованной предварительной теории. Концептуальная структура, обычно обозначаемая как новокейнсианская модель из 3 уравнений, составляет ядро книги Майкла Вудфорда «Проценты и цены» (Woodford 2003) и лежит в основе большинства современных моделей денежной макроэкономики.[21] Более конкретно, структурная модель состоит из кривой IS (31), новокейнсианской кривой Филлипса (32), правила денежной политики (33) и двух уравнений, которые описывают динамику логарифмического отклонения от устойчивого состояния технологического процесса (34) и государственных расходов (35), а именно

Моменты популяции, необходимые для параметризации априорных данных, выводятся из представления пространства состояний новой кейнсианской модели, полученной путем решения системы нелинейных уравнений рационального ожидания. В частности, нелинейные уравнения рационального ожидания решаются с использованием метода, основанного на разложении собственных значений матрицы Симсом (2002), что приводит к решению, имеющему вид

3.2 Сравнение прогнозов

Таблица 1 показывает сравнение прогнозов из стандартной модели TVP-VAR и модели TCTVP-VAR. Прогнозирование разработано таким образом, что я вычисляю рекурсивные прогнозы на один квартал, два квартала и один год вперед, начиная с 1985-Q1 по 2019-Q4.22 Для сравнения относительной точности точечного прогноза в таблице я сообщаю среднеквадратичную ошибку (RMSE), а для оценки точности прогноза плотности я сообщаю средние кумулятивные ранжированные оценки вероятности (CRPS). В таблицу я также включаю результаты, касающиеся прогнозов из VAR с постоянными параметрами с плоским априорным значением и байесовской VAR с постоянными параметрами (BVAR) с априорным значением типа Миннесоты.23 В целом, TC-TVP-VAR обеспечивает наиболее точные точечные и плотные прогнозы как для роста производства, так и для уровня инфляции, превосходя стандартную модель TVP-VAR на всех рассматриваемых горизонтах. Для прогнозирования роста выпуска стандартная TVP-VAR работает плохо по сравнению с TC-TVP-VAR, а также с постоянными параметрами BVAR с априорной вероятностью Миннесоты, что говорит о том, что модель имеет тенденцию подгонять некоторый шум во временной ряд роста выпуска. В соответствии с предыдущей литературой по прогнозированию, учет временных изменений параметров VAR важен для получения точных прогнозов уровня инфляции, поскольку стандартная TVP-VAR превосходит как VAR с плоским априорным значением, так и BVAR с априорным значением Миннесоты. Однако экономическое сокращение полезно для получения более надежных точечных и плотностных прогнозов при моделировании временного изменения коэффициентов. Действительно, TC-TVP-VAR превосходит стандартную TVP-VAR на всех горизонтах. В качестве предостережения, стандартная априорная модель Миннесоты, центрирующая авторегрессионные коэффициенты на процессе случайного блуждания, превосходит других конкурентов, включая TC-TVP-VAR, для прогнозирования ставки Федеральных фондов. Этот результат согласуется с результатами прогнозирования в работе Дель Негро и др. (2004), в которых для параметризации априорной модели для VAR с постоянными параметрами используется та же мелкомасштабная модель NK.

Эта статьядоступно на arxivпо лицензии CC 4.0.

[21.] Более подробную информацию о новой кейнсианской модели см. в работе Дель Негро и др. (2004).

[22.] Подробную информацию о данных можно найти в приложении A.2.1.

[23.] Приложение A.2.2. Подробная информация об отчетах по конкурирующим моделям прогнозирования

Оригинал

🔥 Популярное на этой неделе

-

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27399)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)