Теория когерентного сжатия изменяющихся во времени параметров в VAR: Приложение

5 сентября 2024 г.Андреа Ренцетти, факультет экономики, Alma Mater Studiorium Universit`a di Bologna, Piazza Scaravilli 2, 40126 Болонья, Италия.

Таблица ссылок

Аннотация и введение

Теория когерентного TVP-VAR

Прогнозирование с помощью TC-TVP-VAR

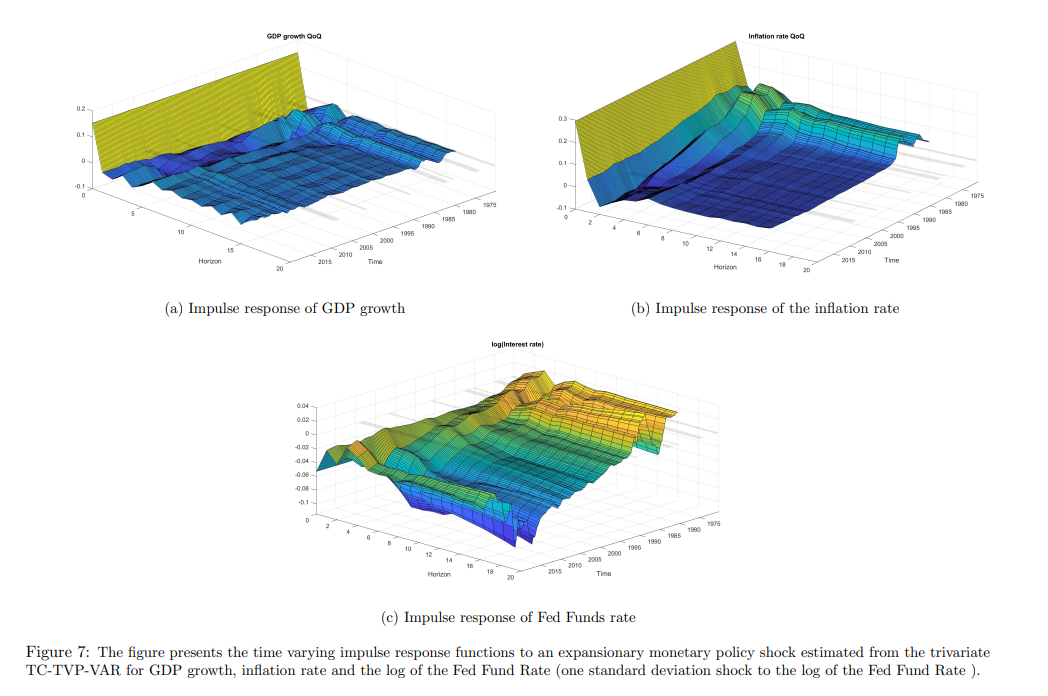

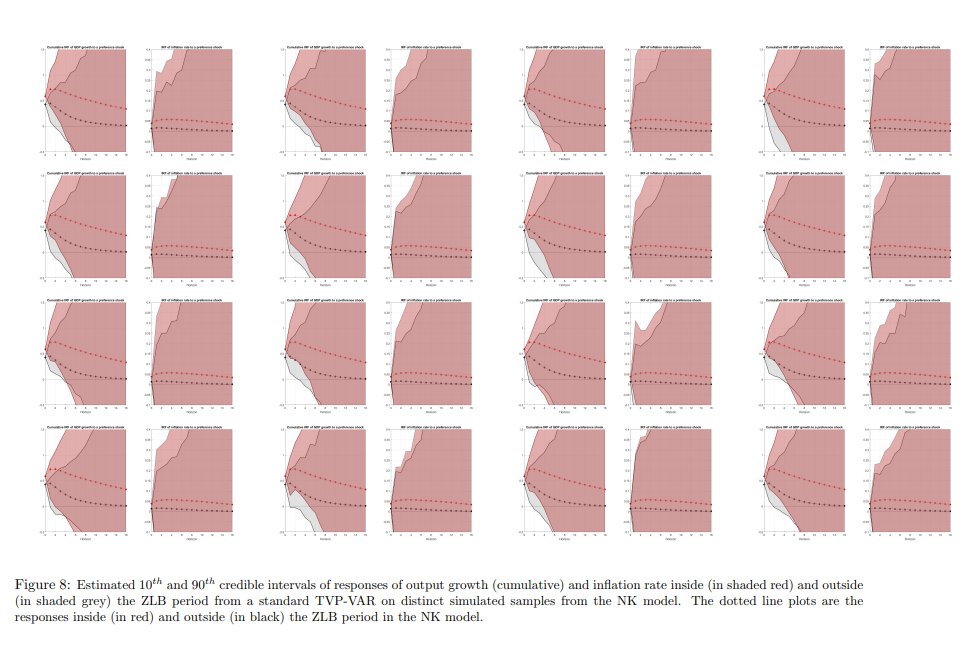

Анализ ответа в ZLB с TC-TVP-VAR

Заключение и ссылки

Приложение

Приложение

A.1 Теория когерентного TVP-VAR

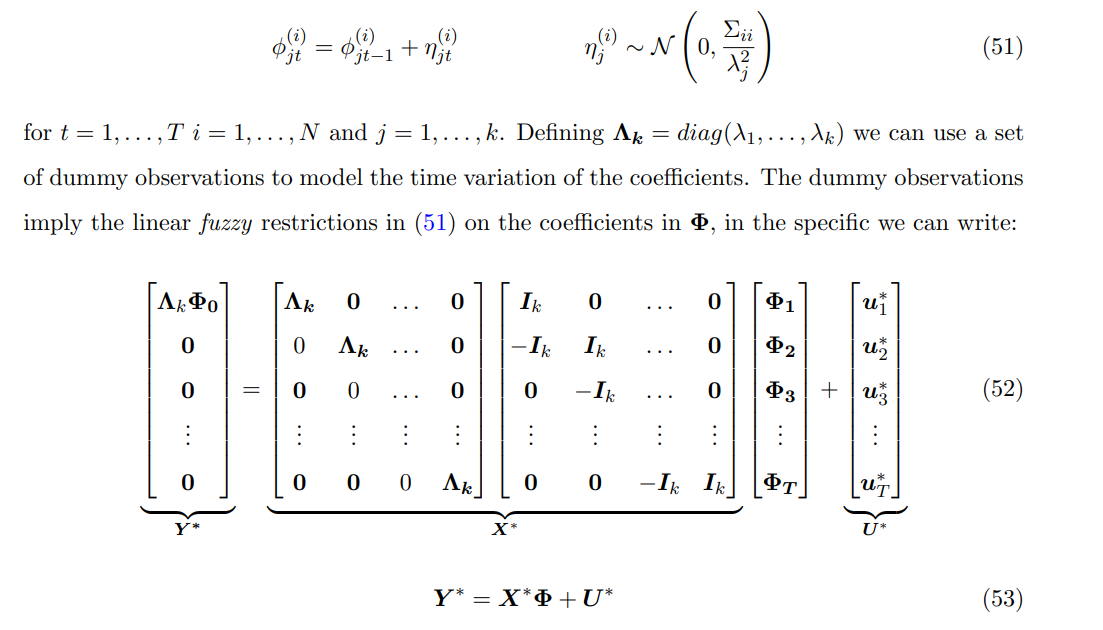

A.1.1 Параметры, изменяющиеся во времени, по фиктивным наблюдениям

Начиная с:

мы можем записать TVP-VAR в статической компактной форме как:

Предположим, что мы хотим определить независимые стохастические процессы RW для всех коэффициентов в Φ как:

Это просто другой способ записи:

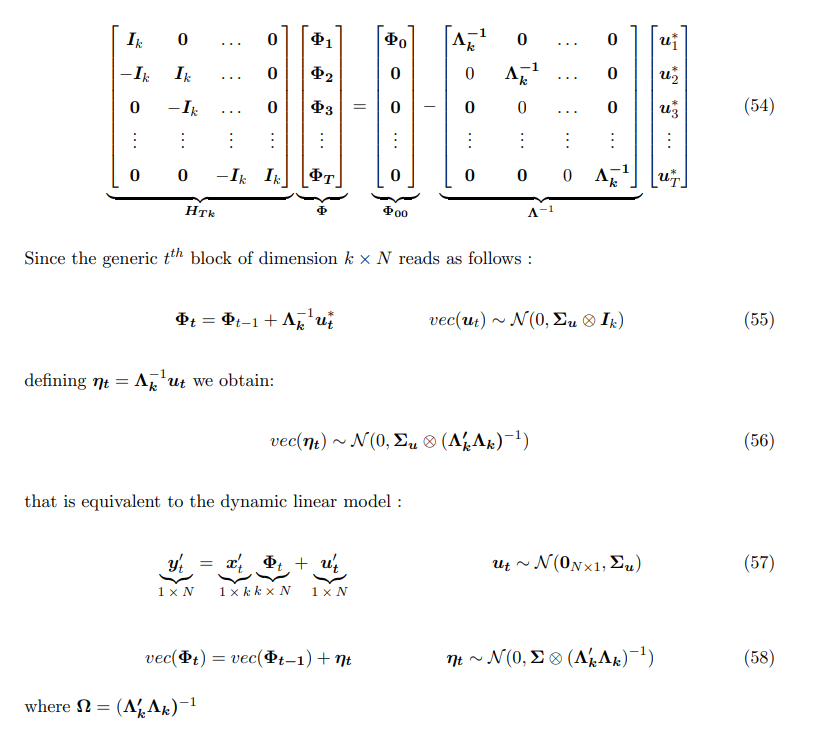

A.1.2 Моменты населения

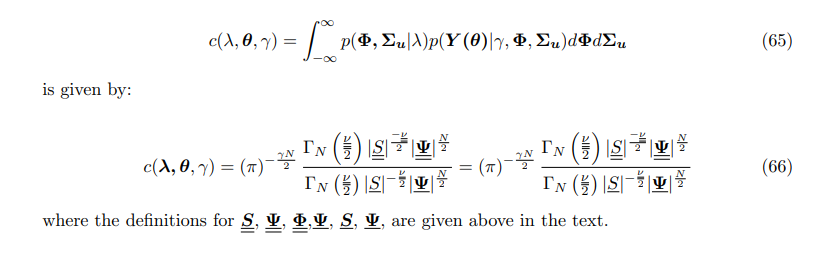

A.1.3 Интегральная константа теории когерентного априорного распределения

Интегральная константа нормально-обратного априорного распределения Уишарта

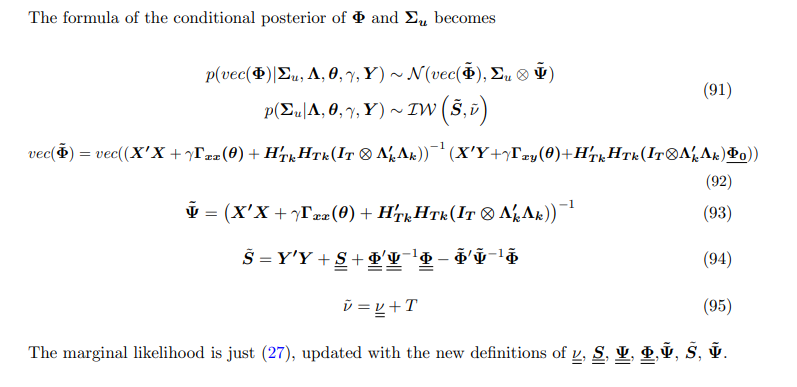

A.1.4 Условное распределение теории, согласованной с предшествующей

Учитывая первые три блока получаем

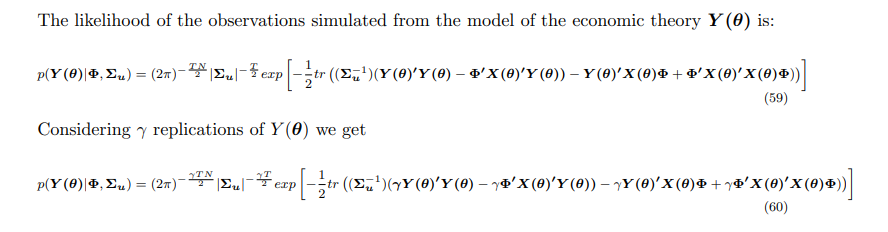

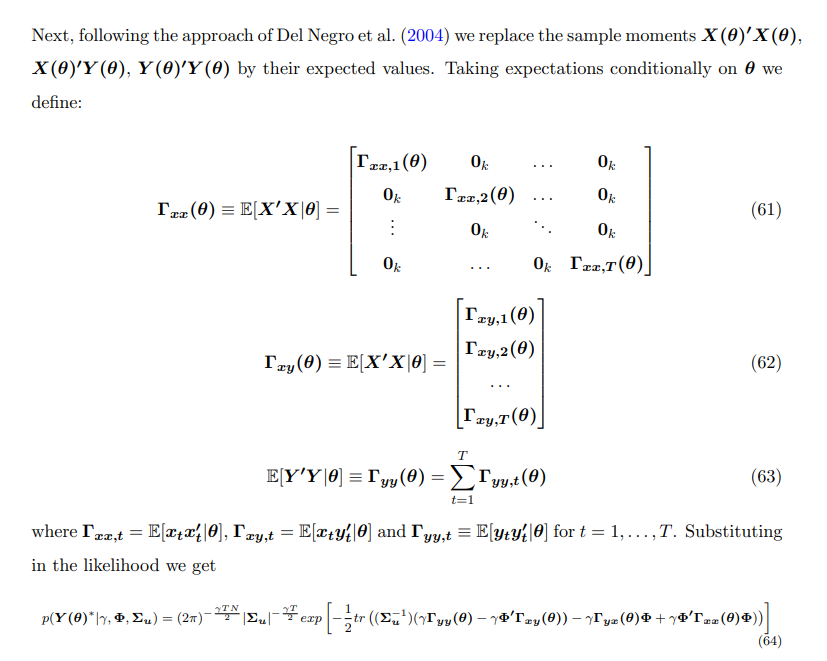

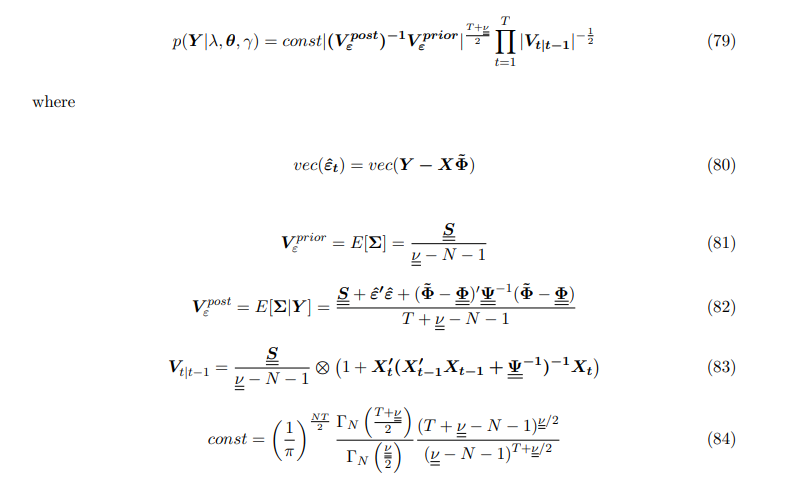

A.1.5 Предельная вероятность и компромисс между сложностью и соответствием

Предельная вероятность определяется по формуле:

Следуя тем же шагам, что и в (Giannone et al. 2015), это можно переписать следующим образом:

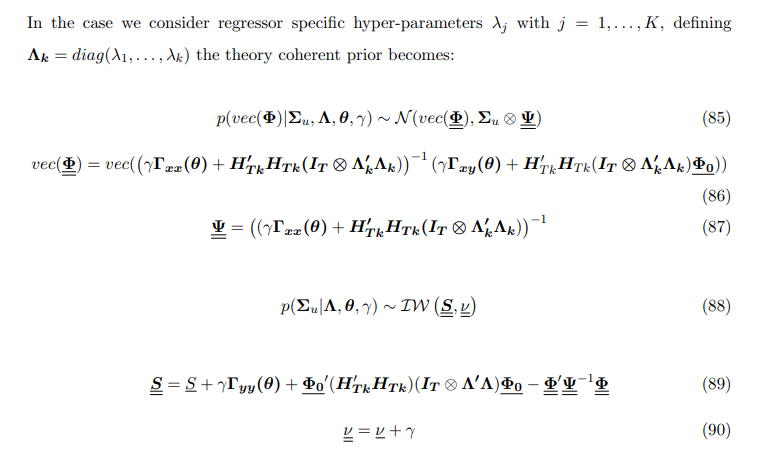

A.1.6 Формулы с различными λj для j = 1, . . . ,K

A.2 Маломасштабная новая кейнсианская модель для прогнозирования

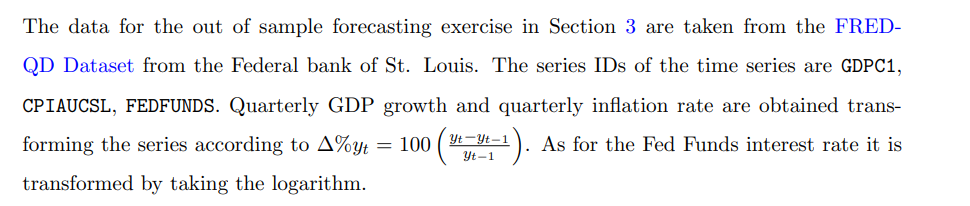

А.2.1 Данные

A.2.2 Конкурирующие модели в прогнозировании

Конкурирующие модели в упражнении по прогнозированию вне выборки в Разделе 3:

• VAR с постоянными параметрами и плоским априорным распределением.

• VAR с постоянными параметрами и нормальным обратным распределением Уишарта.

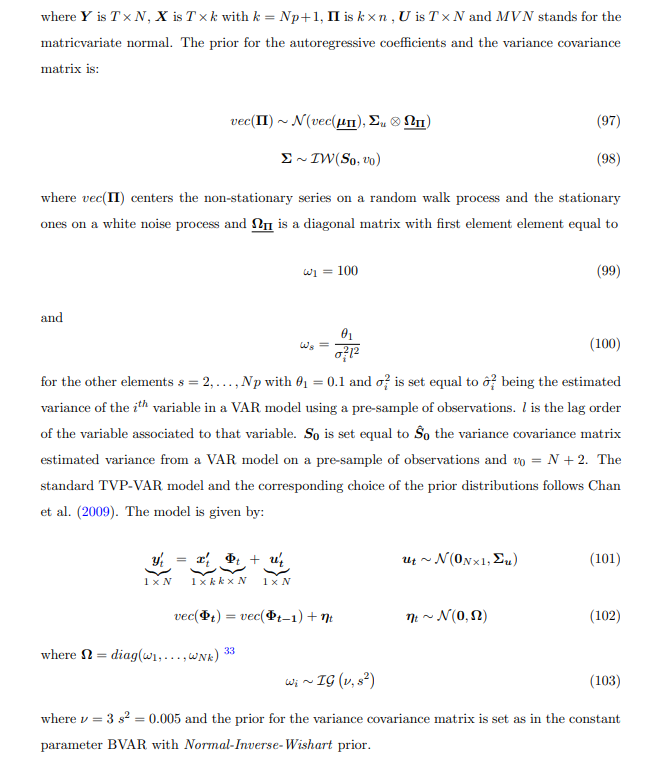

• Модель TVP-VAR

VAR с нормальным обратным априорным распределением Уишарта определяется по формуле:

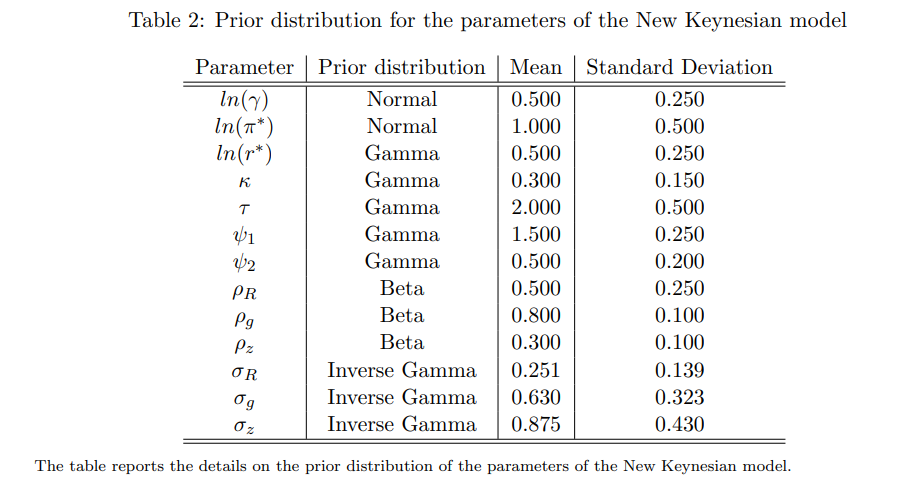

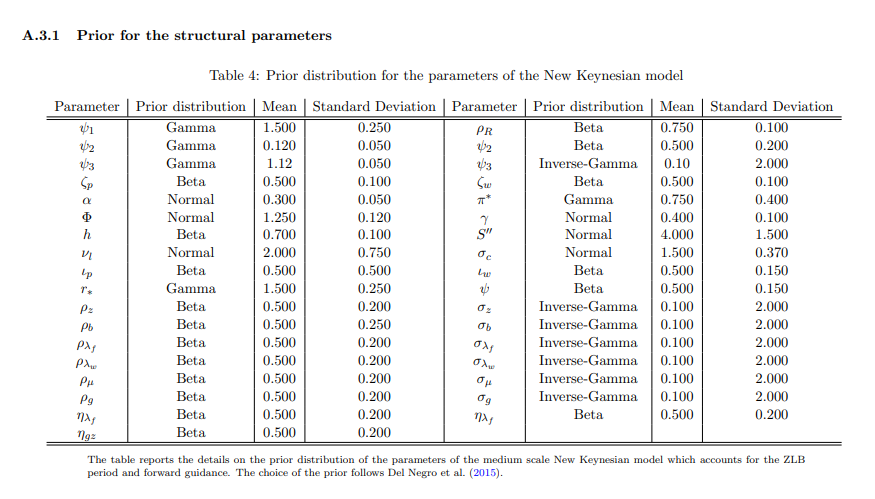

A.2.3 Предшествующие параметры DSGE

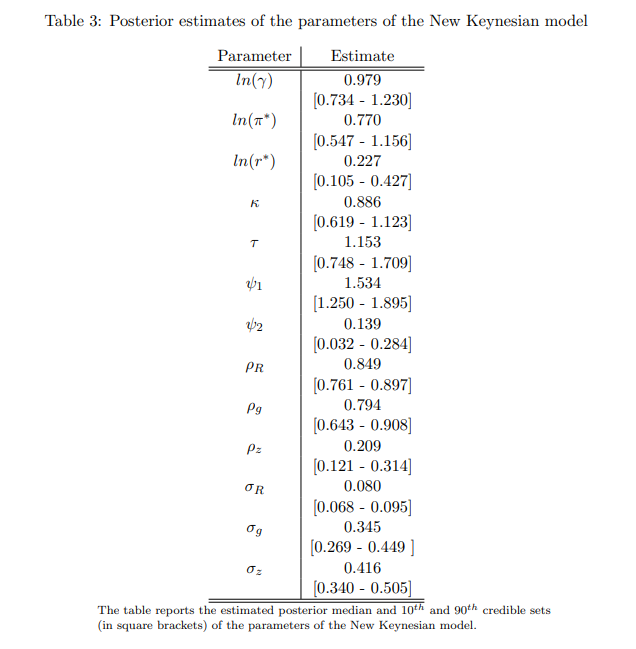

A.2.4 Апостериорная оценка параметров DSGE и IRF из TC-TVPVAR

A.3 Среднемасштабная новая кейнсианская модель

Модель взята из Del Negro et al. (2015) и является версией популярной среднемасштабной новой кейнсианской модели в Smets et al. (2007). Набор логарифмически линеаризованных условий равновесия модели:

Эта статьядоступно на arxivпо лицензии CC 4.0.

Оригинал

🔥 Популярное на этой неделе

-

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

15 наборов данных Excel для начинающих аналитиков данных

20 марта 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27164)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)