Таинственная сущность, влияющая на цену ETH

19 июня 2023 г.Три месяца назад начался исторический сдвиг.

Это похоже на основные океанические подводные течения. Эти потоки действуют как конвейерные ленты. Они берут более теплые воды с экватора и толкают их к полюсам. А потом привозят с полюсов холодную воду и сбрасывают возле экватора.

<цитата>Для любого, кто ловил рыбу или жил рядом с этими районами вокруг экватора, жизнь в изобилии.

Примером могут служить Галапагосские острова, где ежегодно обнаруживается более 9000 видов, и каждый год открываются новые. Течение Гумбольдта, Панамское течение и течение Кромвеля вносят свой вклад в реальную демонстрацию того, насколько важны эти течения для здоровых экосистем.

Когда дело доходит до криптографии, Шанхай стал новым подводным течением на рынке. Наконец-то пользователи смогли отменить стейкинг своих ETH. Это было серьезное снижение подверженности риску, и поэтому количество поставленных ETH быстро стало параболическим, увеличившись с тех пор примерно на 38%.

Это изменение оказало второстепенное влияние на рынок. Я не знал об этом, пока наши друзья из Paradigm не связались с нами и не сказали, что нас могут заинтересовать некоторые идеи, которыми они хотели поделиться.

Сегодня я и вся команда Джарвиса с нетерпением ждем возможности поделиться с вами этой альфа-версией, особенно потому, что она станет еще более важной частью, которую следует учитывать в меняющемся ландшафте цен на криптовалюту.

Ниже я расскажу о том, что мы видим, с помощью Джо Круя, директора по институциональному освещению в Paradigm, с которым нам понравилось обсуждать эту динамику.

Настоящая причина снижения волатильности ETH

Перед тем, как мы взорвем вас цитатами о большом мозге, давайте кратко рассмотрим предысторию. Возможно, вы вспомните недавнюю статью, которую я (Бен Лилли) написал о том, что волатильность на рынке неизбежна.

Ну, волатильность на самом деле не сильно изменилась. На самом деле, он стал только более приглушенным.

Вот волатильность ETH, измеренная индексом волатильности Deribit.

Это сжатие волатильности — то, что мы все наблюдаем на рынке. Что касается причин, давайте приведем несколько цитат Джо Края из Paradigm.

Для начала Джо объясняет, что на рынке опционов есть заметное лицо, совершающее движения:

<цитата>Крупный систематический переписчик, успешно завершивший 2022 год, объединив 90 000 мартовских коллов по 1800 долларов США в июньские коллы по 1 800 долларов США, впустив около 125 000 чистых вега на рынок, испытывающий недостаток в естественных покупателях ETH.

Затем он добавил:

<цитата>Потоки парадигмы предполагают, что дилеры будут значительно увеличивать июньскую забастовку в размере 1800 долларов в результате этой перезаписи, заставляя дилеров увеличивать свою вегу и гамму на распродажах, что вызывает ценовое действие «спот вниз / волатильность вниз», когда они корректируют свои длительная волатильность по этому страйку.

Хотя некоторые из вас могут понять, что это значит, я продолжу и разберу это…

Когда кто-то продает колл-опцион, он поставляет на рынок контракт. Покупатель этого контракта, вероятно, имеет длинную позицию по активу.

То, что покупатель также имеет в длинной позиции, так это волатильность. Чем больше растет эта волатильность, тем выше премия или стоимость контракта при прочих равных условиях для покупателя. С другой стороны, чем ниже волатильность, тем выгоднее продавец.

Теперь, чтобы измерить вашу подверженность волатильности, рынок опционов использует термин, называемый вега. Это в основном помогает вам понять, как изменение волатильности на 1% влияет на ваш контракт.

Джо говорит нам, что кто-то пошел дальше и продал 90 000 июньских колл-опционов. Это поставило этого человека на короткую волатильность или вегу. И тот факт, что они переписывались, просто означает, что они продавали контракты всякий раз, когда волатильность начинала расти. И это было как раз в конце 2022 года.

Но это было только начало…

В первом и втором кварталах 2023 года также было много подобных операций. Процитирую Джо:

<цитата>После существенной перезаписи контрактов на июнь/сентябрь систематический продавец выгрузил около 40 000 вега-клипов в феврале и марте с помощью списков календаря звонков (25 000–35 000 контрактов). После Шанхайской развилки количество значительно увеличилось благодаря распродаже колл-календаря на 63 000 на июнь / сентябрь на сумму 2 200 долларов, а также продаже некоторых дополнительных сентябрьских опционов, что в сумме составляет минус 200 000 чистых вега.

Давление внутренней волатильности продолжилось: было напечатано 28 500 календарей колл-календарей на сентябрь/декабрь по 2 300 долларов (отрицательные 45 000 вега) и 10 000 календарей колл-календарей на июнь по 1 800 долл./март на 2 300 долларов (отрицательные 45 000 вега), что еще больше увеличило волатильность на 6-9 миллионов на фоне отсутствия естественного спроса. /p>

Это массовая активность, происходящая на рынке опционов Ethereum. И это подобный тип деятельности, который наблюдается снова и снова. Когда волатильность начинает расти, эта организация начинает массово продавать колл-опционы.

Опять же, это подавляет волатильность. На самом деле, если цена решит подняться выше, чем продаваемые страйки (например, июньские контракты на 1800 долларов), первоначальному продавцу придется хеджировать себя.

И когда это меняется на противоположное, и эта сущность начинает раскручивать эти позиции, мы получаем немного противоположный эффект. По данным Paradigm, в конце прошлой недели эта организация выкупила 100 000 июньских контрактов. Прайс отреагировал соответствующим образом. Этот выкупленный контракт был покрыт

Paradigm в пятницу через свой аккаунт в Твиттере @tradeparadigm.

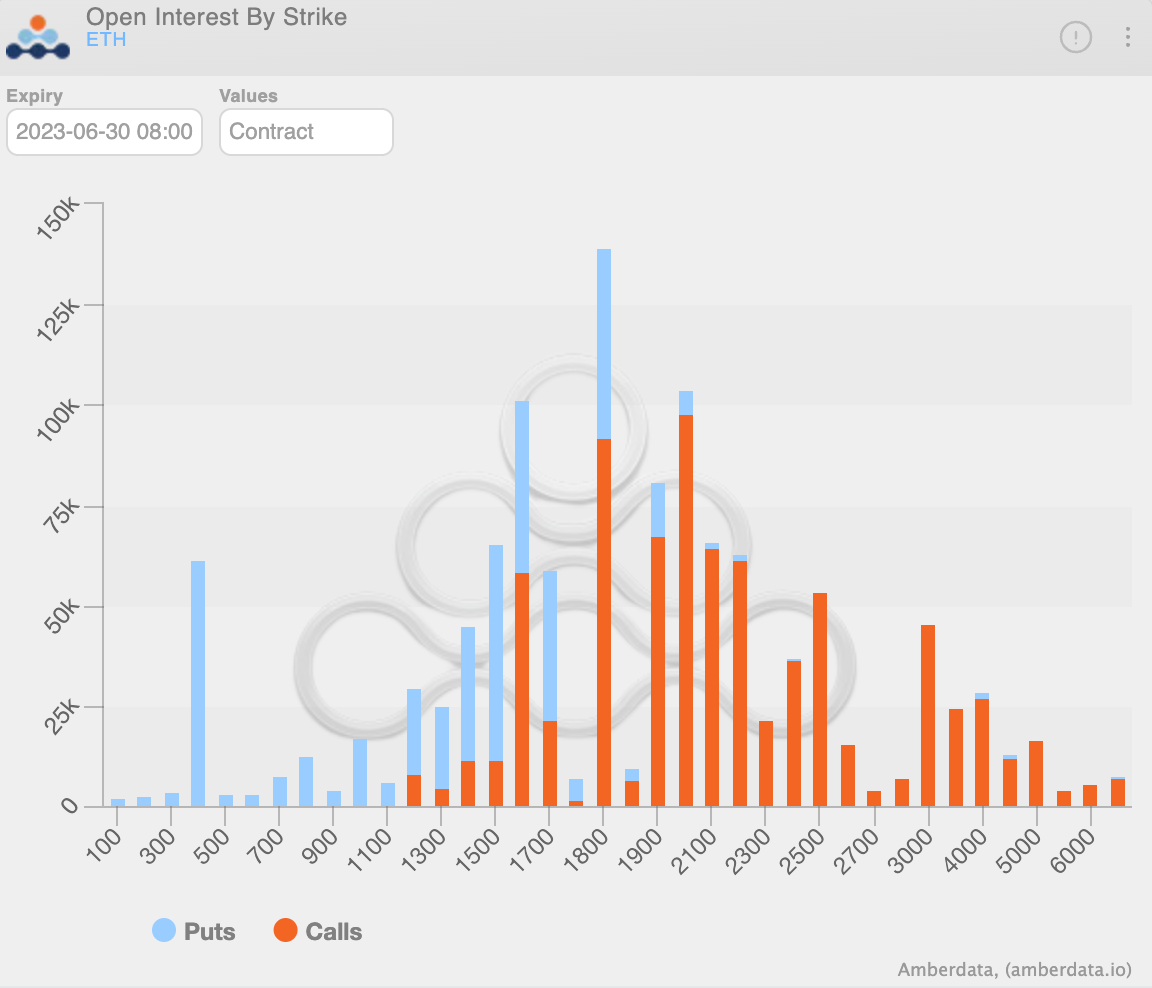

Несмотря на то, что это было большое количество, влияние на волатильность все еще было довольно приглушенным, так как все еще остается много невыполненных контрактов. Вы можете увидеть это на гистограмме ниже, которая показывает контракты 30 июня по цене исполнения. Обратите внимание на количество колл-опционов, открытых по цене исполнения 1 800 долларов США, в самом высоком столбце ниже.

Это довольно увлекательное поведение, разворачивающееся в опционах ETH. Как сказал Джо,

<цитата>Во втором квартале рынки опционов на криптовалюту претерпели значительные микроструктурные сдвиги.

Напрашивается вопрос: почему это вдруг происходит?

Новости рынка

Точно так же, как изменение океанского течения может повлиять на функционирование экосистемы, похоже, что Шанхай уже влияет на деятельность, связанную с Ethereum.

Есть мнение, что обновление вызывает поведение этой сущности.

Чтобы вернуться к Paradigm: '

<цитата>Этот всплеск волатильности ETH можно частично объяснить двумя факторами: переход Ethereum на модель доказательства доли и внедрение Шанхайского форка. Шанхайская вилка, введя гибкость вывода средств, вызвала значительный рост ставок, направленных на сбор урожая с помощью валидаторов.

Прямо в конце этой цитаты находится главный вывод. Рассматриваемая организация, вероятно, хочет получить дополнительный доход от своего ETH с помощью этой опционной стратегии. Теперь, когда поставленный ETH можно вывести, они используют свои токены в качестве залога.

Это монструозные позиции, в которые они двигаются. И если этот вид деятельности пойдет не так, трудно сказать, что может произойти. Но:

<цитата>Обеспечение этих сделок требует значительных маржинальных требований, что побуждает нас задаться вопросом, действительно ли эта стратегия является наиболее эффективной для извлечения дополнительной прибыли из ETH. Мы также предполагаем возможность уникальной договоренности между перезаписывающей компанией и Deribit для предотвращения автоликвидаций, особенно во время интенсивного роста в первом квартале, характеризующегося динамикой спот-ап / волатильность вверх.

Помните, когда вы ставите свой ETH, вы не можете разблокировать его сразу. Есть немного времени ожидания. Вот почему уникальная договоренность, как намекает Джо, может быть уместна.

Итак, кто может стоять за этой новой динамикой развития рынка:

<цитата>Хотя это остается чисто спекулятивным, учитывая, что эти сделки не происходят на Paradigm, вполне возможно, что эта значительная перезапись может быть большим узлом проверки. Это потенциально может объяснить их влияние на дисбаланс спроса и предложения волатильности ETH, который оказал значительное влияние на сжатие как подразумеваемой, так и реализованной волатильности ETH…

Чтобы удовлетворить собственное любопытство, я хотел посмотреть, может ли эта сущность существовать в сети. Основываясь на количестве действующих контрактов, мы можем сузить приманку LSD или деривативов с ликвидными ставками до более чем 250 000 ETH, находящихся в любой области сети. Это почти полмиллиарда по 1800 долларов США за токен.

Это дает нам отправную точку, поскольку список из десятков LSD достаточного размера сужается до небольшого списка stETH, cbETH, rETH и frxETH.

Затем я изучил, где эти токены находятся в массе среди агрегаторов доходности, опционных платформ, платформ стратегии хранилища и пулов обмена. Тут особо ничего не бросилось в глаза. Я надеялся увидеть хранилище опционов Ribbon Finance со 100 млн долларов, но то, что я увидел, было далеко не по значимости.

Это означает, что этот объект может выполнять некоторые операции, не связанные с протоколом сети.

Как бы то ни было, это то, на что следует хотя бы обратить внимание, поскольку эта сущность становится все более важной. Чем больше они становятся, тем больше они влияют на движение цены. И это также означает, что они могут быть пойманы в более серьезном офсайде.

Мы также должны учитывать, что их потенциал роста, вероятно, больше, чем просто спот ETH. Предприятие, вероятно, получает дополнительный доход от других операций по мере роста общей активности благодаря циклу положительной обратной связи, создаваемому более высокими ценами. Это означает, что это больше связано с получением дохода по мере того, как рынок ползет.

Я оставлю удовольствие от догадок всем вам.

Будем надеяться, что со временем мы сможем узнать личность этой сущности, а пока это должно оставаться неразгаданной загадкой, так как ничего нельзя сказать с уверенностью.

Я благодарю Джо Круя из Paradigm за то, что он взорвал нас всей этой информацией, которая кажется почти инсайдерской альфой. Надеемся, что в ближайшем будущем Джо вернется к нам, чтобы дать нам больше информации о том, как рынок опционов влияет на цены.

До следующего раза…

Ваш пульс в крипто,

Бен Лилли

Оригинал

🔥 Популярное на этой неделе

-

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27188)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)