Стресс -тестирование рынка Ethereum LSD

8 июля 2025 г.Авторы:

(1) Xihan Xiong, Имперский колледж Лондон, Великобритания;

(2) Zhipeng Wang, Имперский колледж Лондон, Великобритания;

(3) Си Чен, Университет Сассекса, Великобритания;

(4) Уильям Ноттенбелт, Имперский колледж Лондон, Великобритания;

(5) Майкл Хут, Имперский колледж Лондон, Великобритания.

Таблица ссылок

Аннотация и 1. Введение

2. Связанная работа

3 фон

3.1 блокчейн и дефицит

3.2 Ethereum pos

3.3 Варианты ставки

3.4 LSD

3.5 Протоколы кредитования DEFI

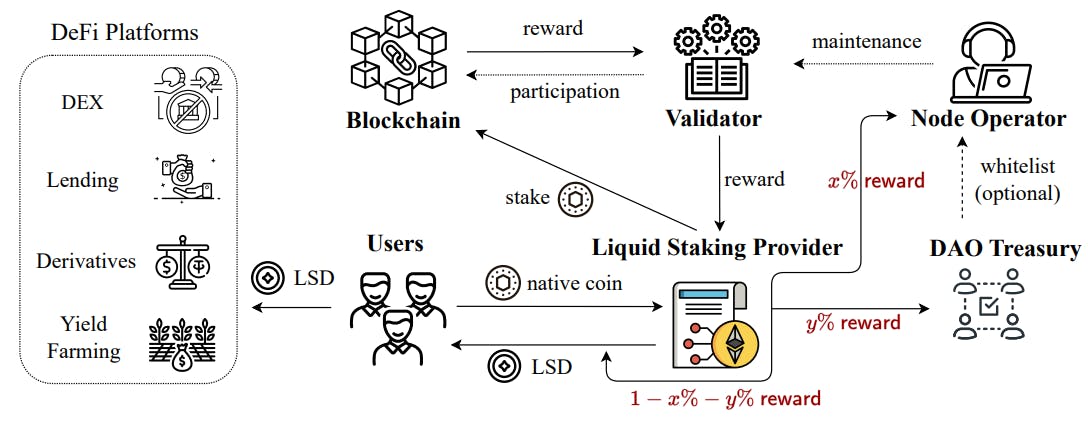

4 Системная модель и 4.1 Участники системы

4.2 Рычая с помощью LSD

5 Аналитическое исследование

6 Эмпирическое исследование

7 каскадная ликвидация

7.1 Стэт Прайс отклонение и авария терра

7.2 Каскадная ликвидация и поведение пользователей

8 стресс -тестирование

8.1 Мотивация и 8,2 моделирования

9 Обсуждение и будущие направления исследований

10 Заключение и ссылки

A. Конфигурация параметров AAVE

B. Обобщенная формализация для утилизации рычагов

C. Алгоритм обнаружения левереджа

Абстрактный

В экосистеме Ethereum доказательства кола (POS) пользователи могут поставить в Лидо, чтобы получить Steth, жидкое производное (LSD), которое представляет собой стабильный ETH и начисляет вознаграждения. LSD улучшают ликвидность стадильных активов, облегчая их использование на вторичных рынках, например, для зала за заимствования на биржах AAVE или активах на кривой. Компонируемость Lido, AAVE и Curve позволяет развивающейся стратегии, известной как выступление левереджа, где пользователи поставляют Steth в качестве обеспечения AAVE, чтобы заимствовать ETH, а затем приобретать больше Steth. Это может быть сделано непосредственно путем изначально разместить ETH на лидо или косвенно, обмениваясь ETH на Steth на кривой. Хотя этот итеративный процесс увеличивает финансовую прибыль, он также вносит потенциальные риски.

В этой статье рассматриваются возможности и риски для левереджа. Мы устанавливаем официальную основу для левереджа с Steth и определяем 442 таких позиций на Ethereum в течение 963 дней. Эти позиции представляют собой общий объем 537 123 ETH (877 млн долларов США). Наши данные показывают, что большинство (81,7%) позиций для левереджа достигли годовой процентной ставки (APR) выше, чем у обычного высадки на Лидо. Несмотря на высокую доходность, мы также признаем риски, когда выдвигая рычаги. Из инцидента с аварией Terra мы понимаем, что девальвация токена может сильно повлиять на рынок. Поэтому мы проводим стресс -тесты в экстремальных условиях, особенно во время девальвации Стета, чтобы тщательно оценить связанные с ними риски. Наши симуляции показывают, что левереджа может усугубить риск каскадной ликвидации, внедряя дополнительные давления продаж от ликвидации и деливерирования. Более того, эта стратегия представляет более широкие системные риски, поскольку она подрывает стабильность обычных позиций, усиливая их ликвидацию.

1 Введение

Переход блокчейна Ethereum от доказательства работы (POW) [1] к Presect-of-Stake (POS) [2, 3, 4, 5] является замечательным сдвигом к более устойчивому механизму консенсуса. Это изменение, хотя и имеет решающее значение для энергоэффективности, вносит новые проблемы в выступлении ETH. В Posbyded Ethereum валидаторы должны задействовать сеть [6, 7] и получить вознаграждения. Тем не менее, сольная стадия требует значительного капитального приверженности 32 ETH и технической экспертизы в поддержании узела валидатора. Кроме того, Stosted ETH становится неликвидным в течение периода укладки, ограничивая его удобство использования для других финансовых действий.

Чтобы смягчить эти проблемы, производные жидкости (LSD), также называемые жетонами жидкости (LST), стали преобразующими решениями. Эти производные усиливают ликвидность статей активов, сохраняя при этом потенциал заработка. Пользователи розничной торговли могут гибко использовать любое количество ETH на жидкой платформе (например, LIDO), чтобы получить соответствующие LSD. Эти LSD являются обезжиренными и торговыми представлениями о статированной ETH и связанных с ним наградах. На момент написания статьи Lido выступает в качестве ведущего поставщика LSD на Ethereum, отмеченном ее главной позицией с общей стоимостью (TVL) 40B USD [1].

На первичном рынке LSD такие платформы, как Lido, позволяют пользователям преобразовать свой ETH в Steth, который затем можно использовать различными способами в рамках экосистемы децентрализованного финансов (DEFI). В частности, пользователи могут просто удержать Steth для начисления годовой процентной ставки (APR) примерно 3,6%[2] или использовать Steth на вторичном рынке для дальнейшей финансовой деятельности. Примечательно, что Steth может служить залогом на кредитных платформах Defi, таких как AAVE, чтобы одолжить ETH. Это позволяет пользователям получать вознаграждения на своей стабильной ETH, используя Steth в качестве активного инвестиционного капитала [3]. Кроме того, Steth может быть обменен на ETH в пуле Steth - ETH децентрализованного обмена (DEX), такой как протокол кривой.

Компонируемость между Lido, AAVE и кривой облегчает две новые стратегии левереджа (см. Рисунок 2 и 3). Первый, известный как «Прямая расстановка рычагов», включает в себя пользователей, которые ставят ETH на LIDO на первичном рынке для получения Steth, который затем используется в качестве залога на AAVE, чтобы заимствовать ETH, впоследствии переусердствовав на Лидо. Пользователи могут итеративно выполнить этот процесс, чтобы увеличить финансовую прибыль на основе их профиля риска. Вторая стратегия, «Косвенное левередж», включает в себя первоначальное обмена ETH для Steth в пуле кривых по вторичным рыночным ценам, а затем использует приобретенного Steth в качестве залога на AAVE, чтобы занять больше ETH, что снова заменяется для Steth в пуле кривых. Это позволяет пользователям участвовать в становлении и зарабатывании вознаграждений, не становясь непосредственно их ETH на Lido. Вместе эти стратегии демонстрируют гибкость и глубину экосистемы ЛСД, предлагая различные подходы к увеличению доходности с заемными позициями.

В то время как левередж STAKIKING предлагает высокие возможности возврата, она также представляет потенциальные риски. В неблагоприятных рыночных условиях, которые приводят к существенному снижению цен в STETH, утаивание левереджа может выступать в качестве катализатора нестабильности на рынке за счет повышения риска «каскадной ликвидации», явления, характеризующегося последовательными ликвидациями, которые вызывают нисходящую спираль в цене STETH. Эта статья направлена на то, чтобы понять возможности и риски левереджа. Мы исследуем его механизмы, оцениваем его финансовые выгоды и неотъемлемые риски и оцениваем его более широкое влияние на рынок. Мы описываем наш основной вклад следующим образом.

Формализация стратегии.Мы разрабатываем официальную основу для левереджа с Steth, которая отражает как прямые, так и косвенные стратегии. Мы проводим аналитическое исследование для получения ключевых показателей, таких как мультипликатор для левереджа, фактор здоровья (HF) и APR для каждой позиции. Насколько нам известно, мы первыми, кто моделирует стратегию для левереджа с помощью LSD.

Эмпирическое измерение.Мы эмпирически анализируем рычаги, охватывающее 963 дня, с 17 декабря 2020 года по 7 августа 2023 года. Мы обнаруживаем 262 прямые позиции для левереджа с общей суммой в 295 243 ETH (482 млн. Долл. США) и 180 косвенными позициями для заклинания левереджа, с общей суммой 241 880 ETH (395M USD). Мы отмечаем, что большинство (81,7%) позиций левереджа приносило APR выше, чем у обычного устремления.

Анализ поведения пользователя.Мы исследуем отклонение Стета Прайса в отношении инцидента с аварией Терра. Мы анализируем, как ведут себя пользователи, когда сталкиваются с потенциальными ликвидациями. Мы обнаруживаем, что пользователи активно разбирали свои позиции для левереджа и в совокупности погашали существенный долг в размере 136 069 ETH, что еще больше усиливает давление в продаже STETH.

Стресс -тестирование.Мы выполняем стрессовые тесты на экосистеме LSD -Curve LSD -Curve, чтобы оценить влияние левереджа в экстремальных условиях, где значение STET значительно упало. Мы обнаруживаем, что распаковка левереджа может повысить риск каскадной ликвидации, введя на рынок дополнительные давления продаж. Кроме того, мы наблюдаем, что левередж стабильность способствует более широким системным рискам, усугубляя ликвидацию обычных позиций. Кроме того, наше моделирование предполагает, что действие по достоинству, предпринимаемому с заемными позициями, может усилить каскады ликвидации среди участников системы.

2 Связанная работа

Мы предоставляем обзор литературы, связанной с POS Potaking, LSDS и Defi Lending.

POS PLATIKING.Экономика POS -стакации была изучена несколькими учеными. Например, Cong et al. [8] разработали модель непрерывного времени для изучения экономического воздействия ставки в цифровых экономиках на основе токенов. Они обнаружили, что более высокие вознаграждения приводят к увеличению коэффициентов статей, что, в свою очередь, прогнозирует более высокую повышение цены и создает выгодные торговые возможности со значительными коэффициентами Шарпа. Кроме того, внимание было уделено безопасности POS Plaing. Например, Chitra [9] исследовал, как встроенная кредитование влияет на безопасность блокчейна POS. Они обнаружили, что когда доходность от кредитования контрактов выше, чем уровень инфляции от становки, стикера стимулируют, чтобы удалить свои токены для станов и отдавать их, снижая безопасность сети.

LSDS.Цинаси др.[10] изучили проблему основного агента в жидкой стадии. Они обсудили дилемму между выбором пропорционального представительства и справедливым наказанием, и предложили конкретную атаку, чтобы проиллюстрировать их несовместимость. Scharnowskiи др.[11] проанализировали основу для жидкости (например, расхождение) между ценами LSD на первичном и вторичном рынке. Они наблюдали, что база ставки жидкости расширяется, когда волатильность криптовалюты увеличивается, а ликвидность уменьшается на вторичном рынке. Cintraи др.[12] использовал алгоритм обнаружения байесовских онлайн -точек обнаружения (BOCD) для определения потенциальных инцидентов декора, используя данные о ценах из пула Curve Steth - ETH. Это исследование показывает, что предлагаемый подход может помочь пользователям в управлении потенциальными рисками.

DEFI кредитование.Хеймбахи др.[13] изучили влияние слияния Ethereum на две кредитные платформы Defi, соединение и AAVE. Они исследовали действия, предпринятые AAVE, чтобы смягчить риск ликвидации положений STETH. Вани др.[14] формализовали модель для платформ кредитования Defi, недооцениваемой, и эмпирически оценивали риски, связанные с использованием, такие как непостоянные потери, арбитраж и ликвидация.

Эта статья естьДоступно на ArxivПод CC по лицензии 4.0.

[1] https://defillama.com/protocol/lido, последний доступ к 11 марта 2024 года.

[2] https://lido.fi/ethereum, последний доступ 11 марта 2024 года.

[3] https://github.com/lidofinance/aave-asteth-ployment

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Лучшие новогодние подарки для владельцев домашних животных

29 мая 2022 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27342)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)