Фермерство с использованием заемных средств: все, что вам нужно знать, чтобы начать

18 ноября 2022 г.Leveraged Yield Farming — это широко используемая инвестиционная стратегия в DeFi, поскольку при правильном использовании она может обеспечить более высокую прибыль с низкими рисками. В целом кредитное плечо может дать в 2–3 раза больше APY, чем простой депозит.

Я объясню все, что вам нужно знать о доходном фермерстве с использованием заемных средств, и приведу пример такой инвестиционной стратегии. Мы сосредоточимся на конкретном типе стратегии кредитования с использованием заемных средств. Сначала мы исследовали эту стратегию во время подготовки к разработке Eonian — нашего агрегатора доходности.

:::информация Я расскажу обо всех рисках и преимуществах этой стратегии в конце поста. Но помните, это сообщение не является финансовым советом и предназначено только для информационных целей. Вы не должны толковать любую такую информацию или другие материалы как юридические, налоговые, инвестиционные, финансовые или другие советы. Проведите собственное исследование, прежде чем делать какие-либо инвестиции в криптовалюту. Любые инвестиции связаны с рисками, в том числе инвестиции в DeFi.

:::

Чтобы использовать кредитование с кредитным плечом в криптовалюте, нам сначала нужно понять, как сделать простое кредитование и откуда берется доход.

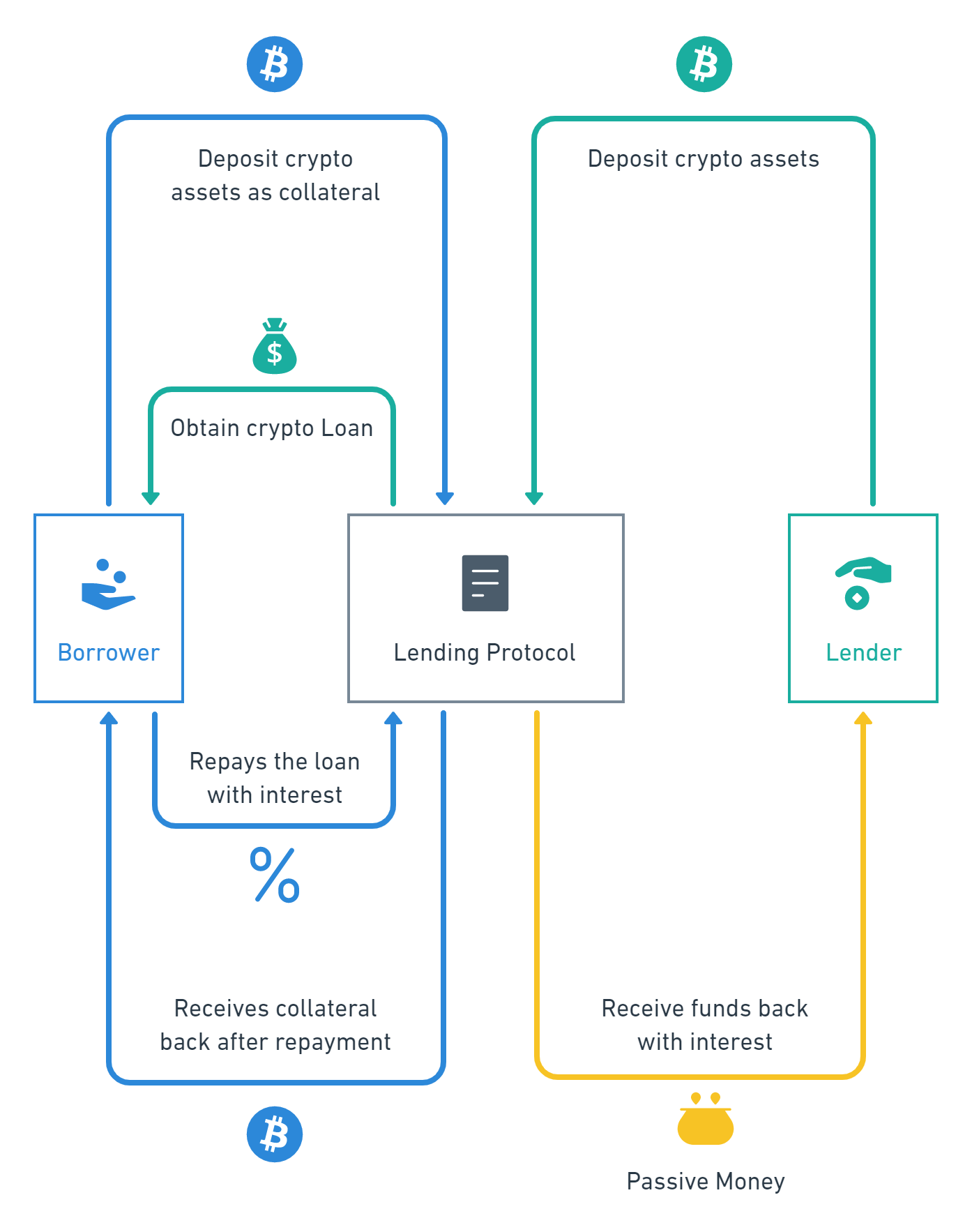

Как работают кредитные протоколы?

Протоколы кредитования в DeFi, такие как Compound и Aave, работают так же, как банки в традиционных финансах. Кредиторы предоставляют протоколу токены для получения процентов. При этом заемщики получают токены и взамен выплачивают этот процент. Единственное отличие состоит в том, что в DeFi заимствование всегда с избыточным обеспечением.

Чтобы взять кредит от Lending Protocols, вам необходимо предоставить депозит больше, чем кредит, который вы получите. Этот депозит также называется залогом. На практике это будет означать, что для получения займа в долларах США на сумму 150 долларов США потребуется вложить биткойны на сумму не менее 300 долларов США.

Но что, если цена биткойна упадет? Протоколы кредитования имеют специальный механизм для закрытия позиций, когда залога недостаточно для поддержки кредита. Он называется ликвидация. При ликвидации у заемщика отнимется все обеспечение для погашения депозитов кредиторов.

Как заработать в Lending Protocol?

В протоколах кредитования вы уже можете заработать небольшую сумму APY, предоставив протоколу ликвидность. Другими словами, станьте кредитором. Вы будете получать часть процентов, выплаченных заемщиками.

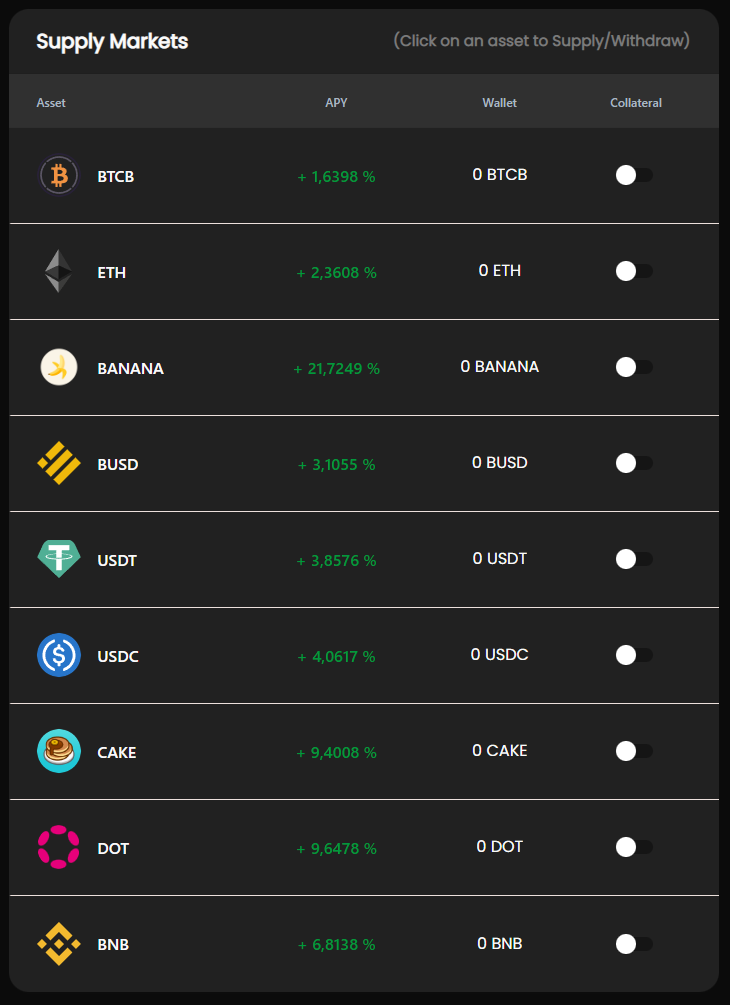

Мы рассмотрим ApeSwap Lending, ответвление Compound на блокчейне BSC. Я выбираю его, потому что в настоящее время в протоколе нет комиссий за ввод и вывод средств, что значительно упрощает для нас расчеты доходности. Кроме того, он предоставляет несколько вариантов получения относительно высокой суммы APY для кредитного протокола.

Ни один из рынков не дает действительно большого вознаграждения, но для нас это только начало. Поэтому мы внесем несколько долларов США, чтобы заработать 3,8% годовых.

Выберите рынок предложения USDT

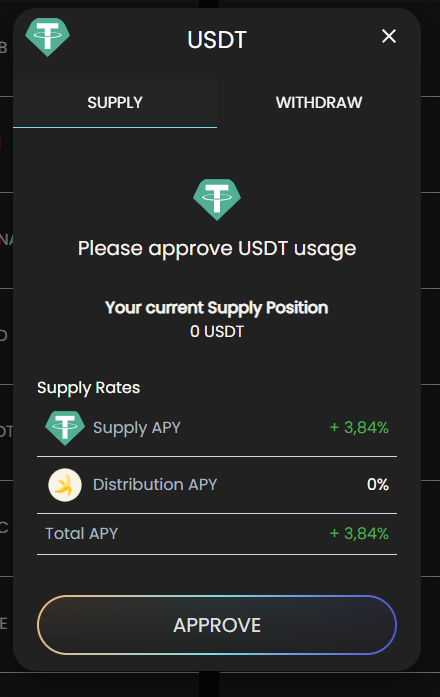

Подключите свой кошелек и нажмите на строку USDT в списке Рынки предложения. Откроется всплывающее окно для одобрения USDT.

Разрешить протоколу доступ к вашим токенам

Нажмите кнопку «Подтвердить», затем подтвердите транзакцию в своем кошельке, чтобы предоставить ApeSwap доступ к вашему USDT.

Подождите, пока транзакция будет обработана, и вы увидите новое всплывающее окно, в котором вы можете выбрать сумму депозита.

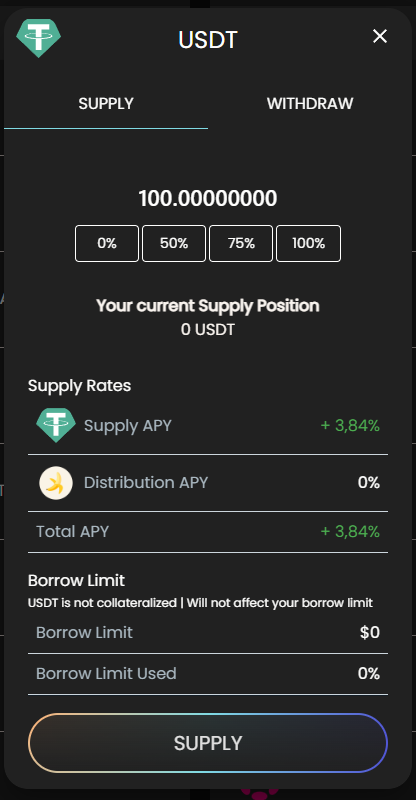

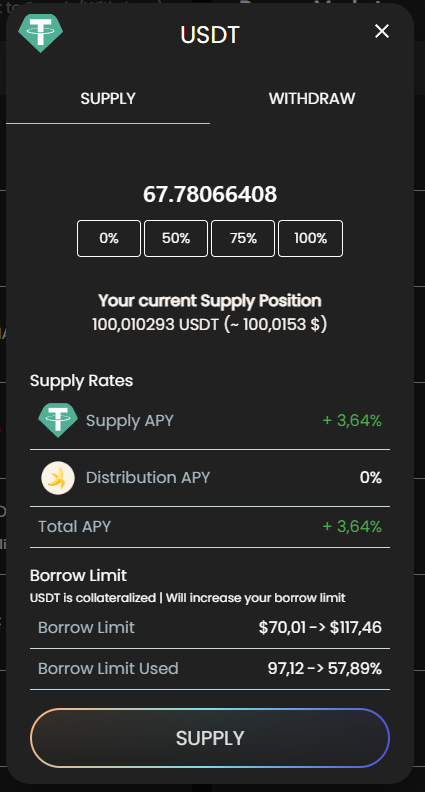

Выберите сумму для депозита

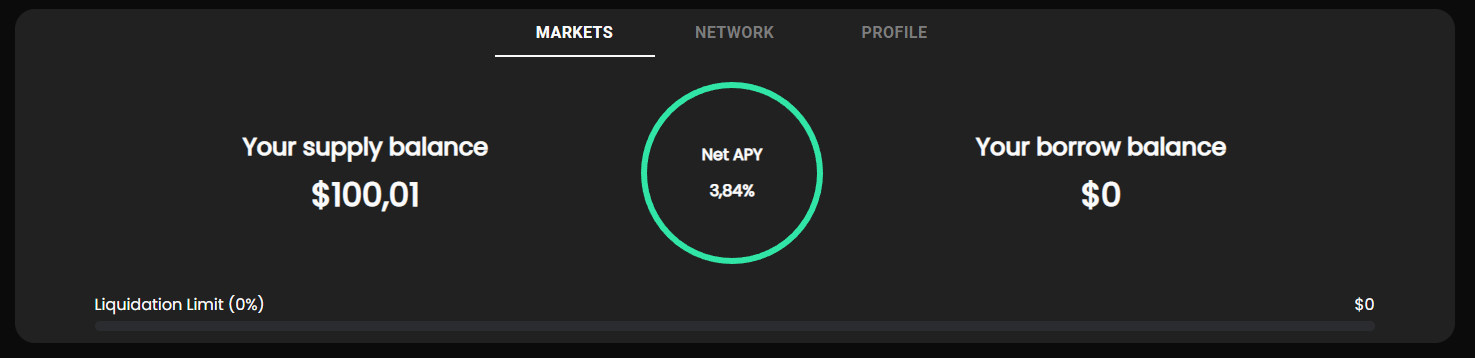

n В нашем случае мы внесем 100 USDT. Вы можете видеть, что есть +3,84% APY предложения и 0% APY распределения. Первый означает, что вы будете получать 3,84 USDT в год на баланс депозита. Распределение APY, с другой стороны, означает, сколько токена BANANA вы получите дополнительно к своему основному APY. В данном случае он равен нулю, поэтому мы рассмотрим его позже.

n В нашем случае мы внесем 100 USDT. Вы можете видеть, что есть +3,84% APY предложения и 0% APY распределения. Первый означает, что вы будете получать 3,84 USDT в год на баланс депозита. Распределение APY, с другой стороны, означает, сколько токена BANANA вы получите дополнительно к своему основному APY. В данном случае он равен нулю, поэтому мы рассмотрим его позже.

Внесите свои токены

Нажмите кнопку «Поставка», подтвердите транзакцию в своем кошельке и дождитесь ее завершения. Вы увидите, что предоставленная сумма увеличилась.

n Вверху страницы вы увидите общий баланс и ожидаемый APY.

Теперь, когда мы зарабатываем 3,84% годовых, мы можем посмотреть, как мы можем его увеличить. Начнем с понимания того, как работает кредитное плечо.

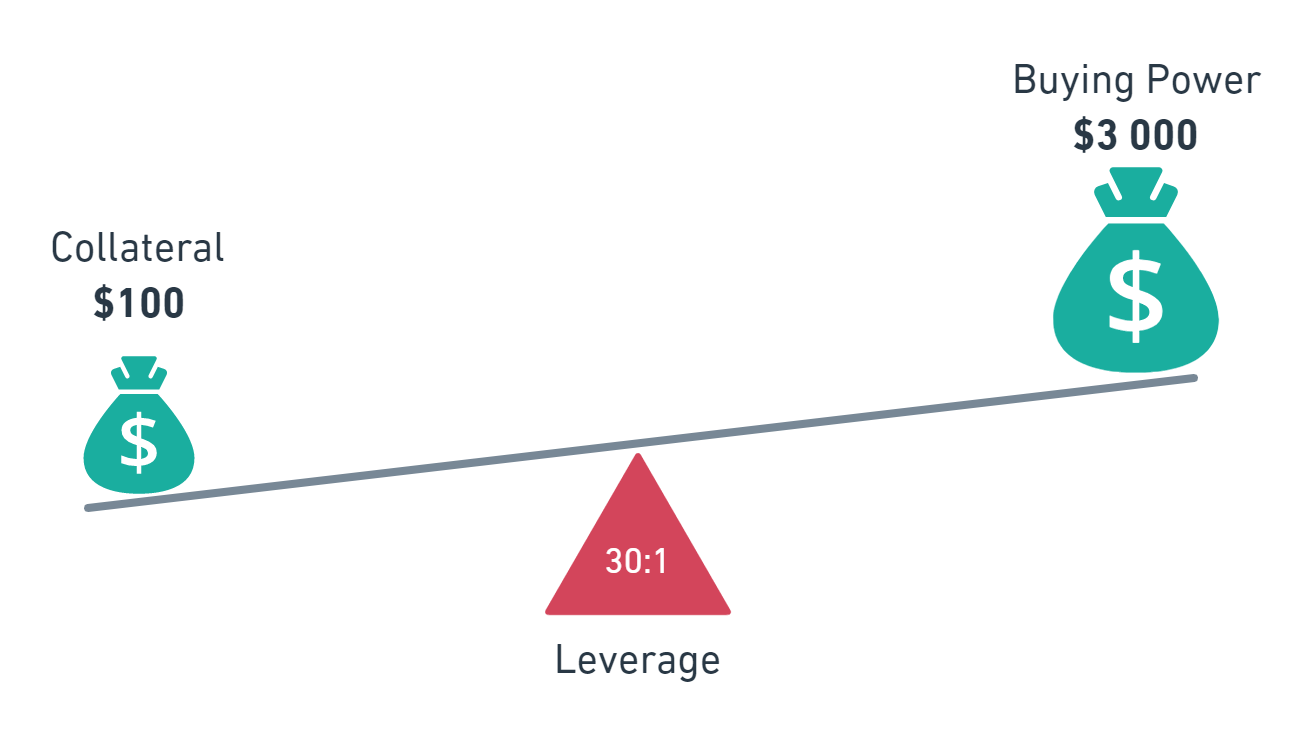

Что такое кредитное плечо?

В финансах кредитное плечо — это стратегия, основанная на использовании заемных средств для увеличения потенциальной отдачи от инвестиций. Проще говоря, инвестор или трейдер занимает средства, чтобы усилить воздействие определенного типа активов, проектов или инструментов, в большей степени, чем это было бы возможно, полагаясь только на свой капитал. Обычно с помощью кредитного плеча инвесторы могут увеличить свою покупательную способность на рынке.

Основная идея кредитного плеча заключается в том, чтобы обеспечить большую эффективность использования капитала или получить максимальную отдачу от затраченных средств

.Кредитное плечо в DeFi

В DeFi кредитное плечо работает аналогичным образом. Нам нужно заимствовать токены, используя уже внесенную сумму в качестве залога. Затем вновь заимствованные токены мы можем внести, чтобы заработать дополнительные токены, как если бы мы изначально вложили больше.

Но как это может быть выгодно? Мы берем кредит, проценты по которому должны быть больше, чем проценты, которые мы получим от депозита, или, по-другому, где взять деньги, чтобы заплатить нам? Мы будем использовать некоторые важные компоненты составных протоколов, чтобы сделать их прибыльными.

Залог приносит вознаграждение

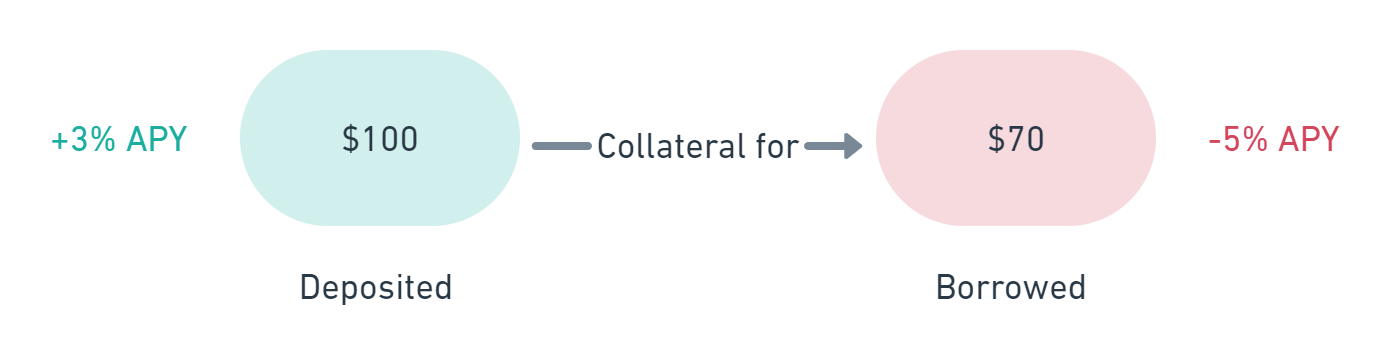

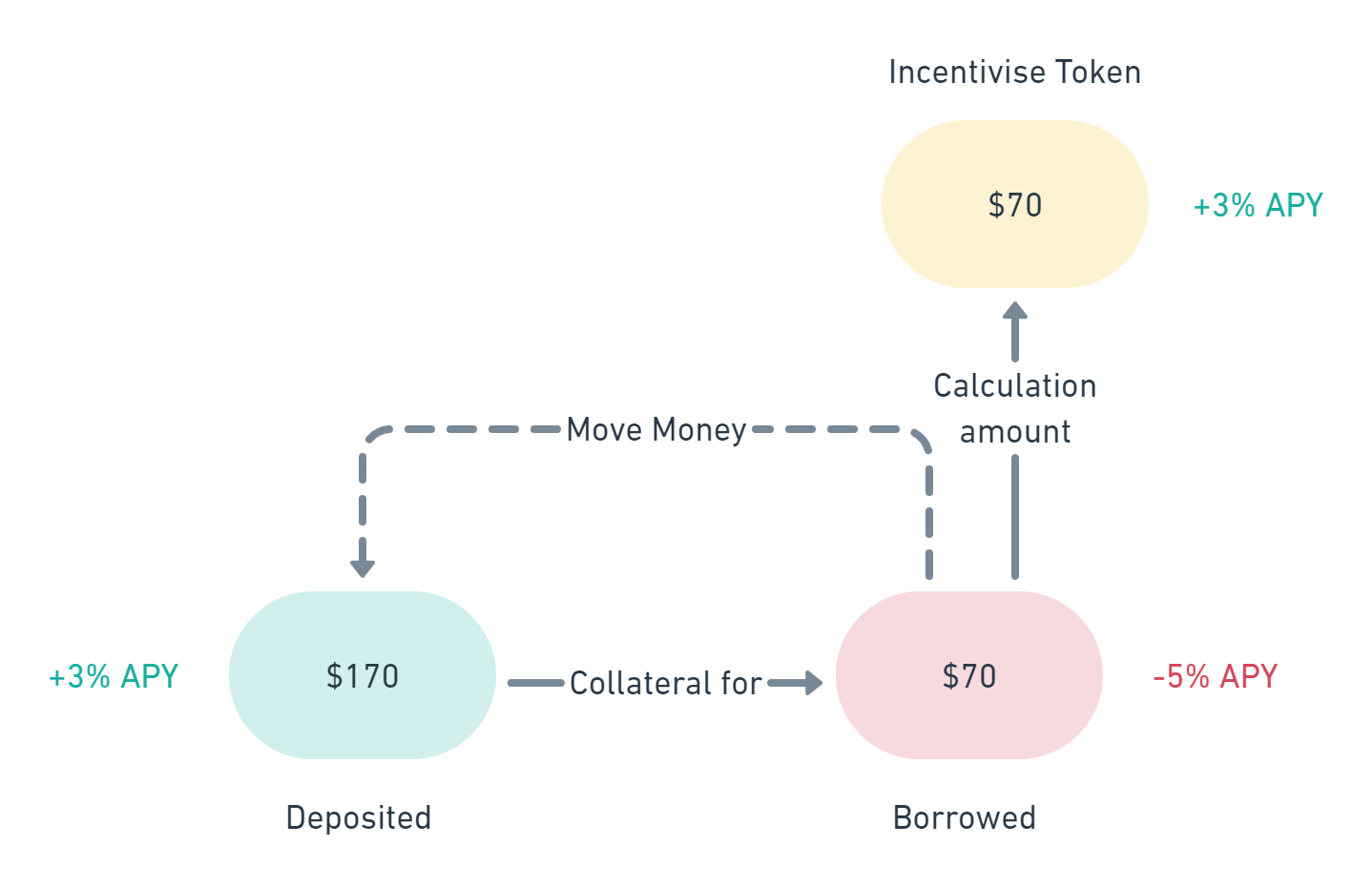

В то время как мы занимаем, обеспечение по-прежнему приносит вознаграждение, как это было раньше. Вместе с тем, что сумма, которую мы занимаем, всегда меньше суммы, которую мы вносим. (Это требование протокола, в другом случае нас уже ликвидировали). Позвольте нам оценить реальный APY, который мы сгенерируем.

Нам нужно умножить высокие проценты по займам на меньшие суммы займов и умножить более низкие проценты по депозитам на большие суммы депозитов, чтобы получить их. Например, если мы вносим токены на сумму 100 долларов США за 3% годовых, мы можем занять максимум 70 долларов США с процентной ставкой 5%. Реальный APY будет рассчитываться следующим образом:

($100 * 3%) - ($70 * 5%) = $3 - $3.5 = -$0.5

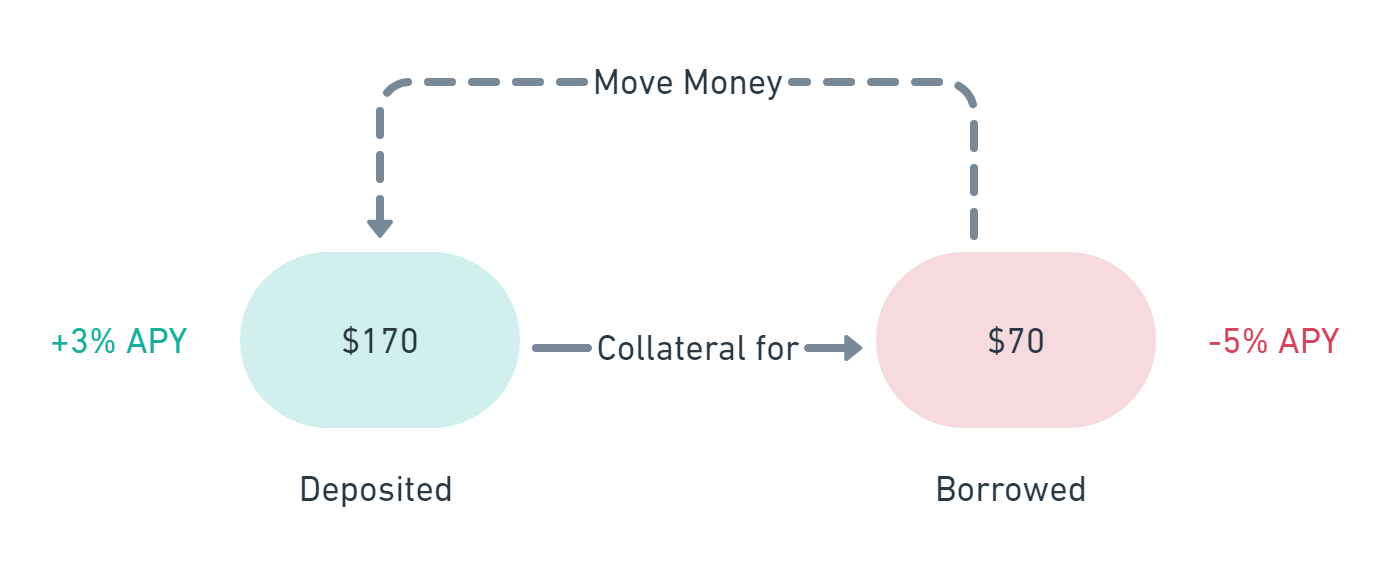

Это означает, что мы должны будем платить только $ 0,5 в течение года. Затем, если мы внесем эти 70 долларов США, мы также получим проценты по ним, что соответствующим образом изменит наши расчеты.

($170 * 3%) - ($70 * 5%) = $5.1 - $3.5 = $1.6

В итоге имеем небольшую прибыль за год. Пока в этом нет смысла, так как это меньше $3, которые мы заработали до займа, но продолжим.

Токен поощрения

Протоколы, такие как Compound, используют собственный токен протокола, чтобы стимулировать пользователей брать токены на платформе, выплачивая заемщикам дополнительные вознаграждения в своих токенах протокола. Это именно тот дистрибутив APY, о котором упоминалось ранее. В большинстве случаев этот APY немного снижает процентную ставку по кредиту для заемщиков, а иногда даже делает ее положительной. Это означает, что вам заплатят, если вы возьмете кредит.

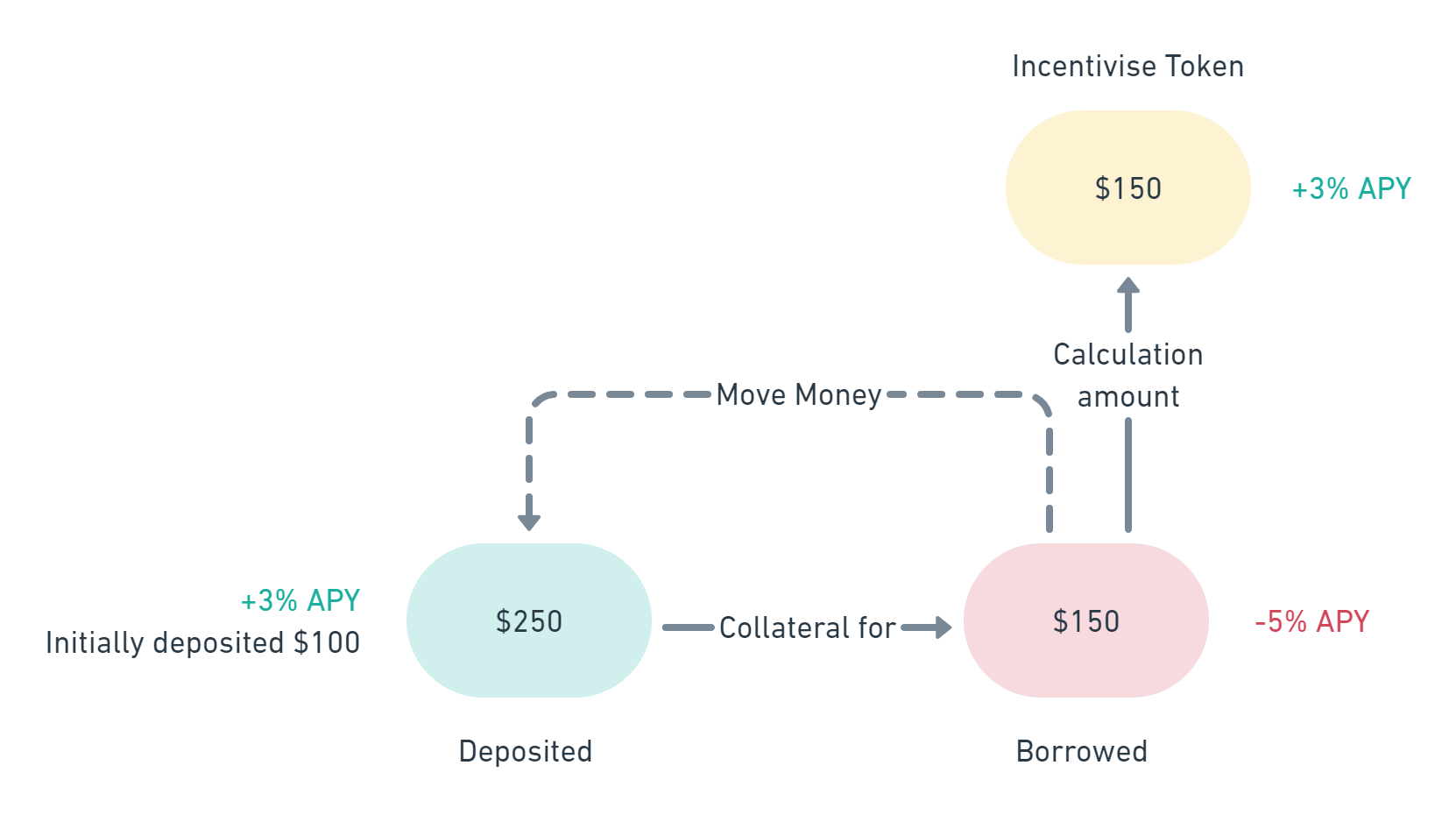

Для нас это означает, что у нас могут быть рынки с более низкой процентной ставкой по займам, чем по депозитам. Например, в предыдущем случае мы сделали депозит в размере 100 долларов США с 3% годовых и кредит в размере 70 долларов США с 2% годовых. Результат APY будет

($170 * 3%) - ($70 * 2%) = $5.1 - $1.4 = $3.7

Это дает больший APY, чем мы изначально при депонировании.

==Большая часть этого APY будет выплачена в токенах протоколов, а наш кредит будет увеличиваться непосредственно в токенах, которые мы одолжили.==

Это означает, что для увеличения нашего портфеля в первоначально вложенных токенах и поддержания начального соотношения депозит/кредит нам необходимо запрашивать приобретенные поощрительные токены и периодически продавать их.

Циклические депозиты и займы

Последняя часть, которая дает нам возможность зарабатывать более высокие APY, заключается в том, что новые депонированные токены из нашего кредита также рассматриваются как залог, что позволяет нам брать больше токенов.

Как и в предыдущем примере, где коэффициент заимствования равен 0,7. Когда мы вносим 100 долларов, мы берем кредит только в 70 долларов. Но когда мы внесли эти 70 долларов, наш общий залог составил 170 долларов. Таким образом, общий лимит увеличивается до 170 долларов США * 0,7 = 119 долларов США.

Это позволяет нам взять в кредит дополнительные 119-70 долларов = 49 долларов. Затем мы можем снова внести их и снова увеличить наш лимит. Мы можем продолжать выполнять эти итерации, пока у нас не будет увеличение лимита на итерацию ниже 10–5%.

Пошаговый пример стратегии

Мы пройдемся по обсуждаемой стратегии шаг за шагом с того места, на котором остановились ранее. Мы разместили 100 долларов США на рынке предложения, и теперь нам нужно включить их в качестве залога.

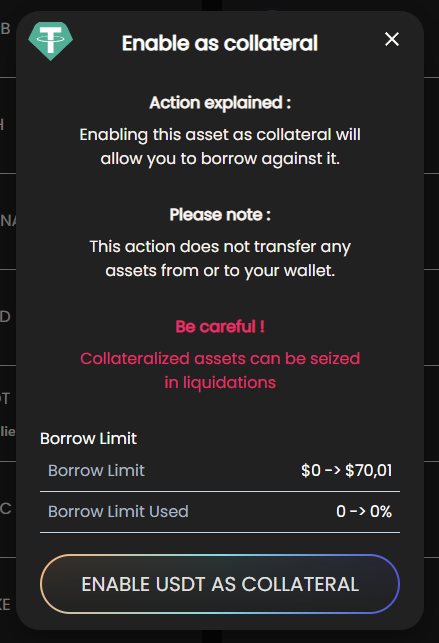

Включить USDT в качестве залога

Переключите строку USDT, чтобы разрешить ее использование в качестве залога.

Мы видим всплывающее окно с предупреждением, в котором объясняется, что у нас будет лимит заимствования около 70 долларов. Также, если будет превышен лимит, наш залог будет арестован. Я объясню точные риски ниже в посте.

Нажмите «Включить USDT в качестве залога». Затем подтвердите транзакцию в своем кошельке и подождите. После этого вы увидите, что переключатель был активирован.

:::подсказка Если вы достаточно внимательны 👀, вы увидите, что APY немного изменился, потому что я продолжаю писать этот пост в другой день, но для прибыли стратегии это не критично.< /p>

:::

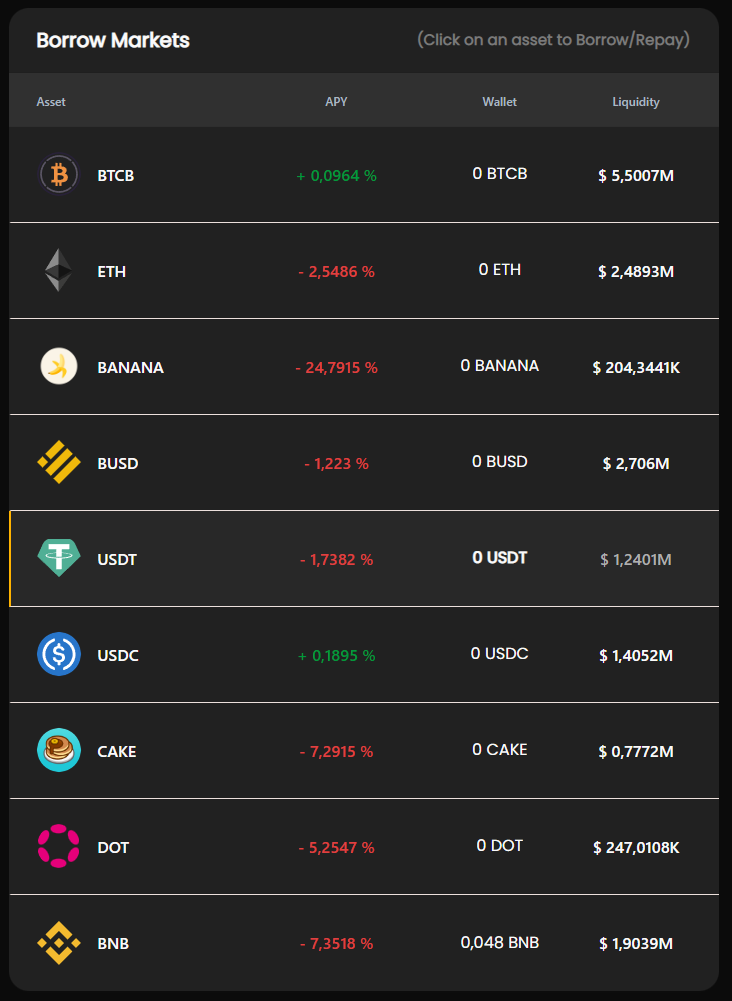

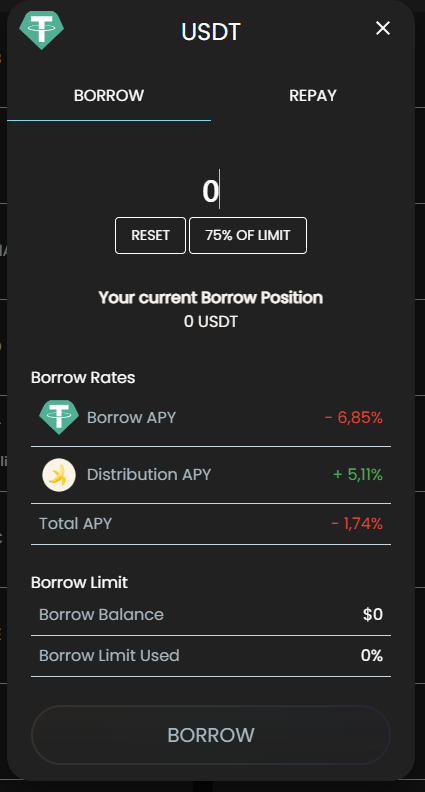

Выберите актив для заимствования

Мы уже обсуждали, что будем брать взаймы тот же актив, если проценты по нему ниже, чем по нашему депозиту. Взгляните на список доступных для нас рынков заимствования.

Выбрал рынок заимствования USDT

Нажмите на актив USDT в списке рынков заимствования. Вы увидите форму актива для заимствования.

Вы видите, что у нас будет Borrow APY, равный 6,85%, который мы будем платить в USDT. Кроме того, у нас будет распределенная APY, равная 5,11%, которую мы получим в токены $BANANA.

Давайте немного посчитаем

Как вы помните, мы уже получаем 3,64% годовых в долларах США от нашего депозита. Если мы займем 70 долларов США и внесем их, у нас будет 170 долларов США на рынке предложения и 70 долларов США на рынке заимствования. Давайте посчитаем результат APY.

($170 in USDT * 3.64%) - ($70 in USDT * 6.85%) + ($70 * 5.11% BANANA) =

$6.188 in USDT - $4.795 in USDT + $3.577 in BANANA =

$1.393 in USDT + $3.577 in BABANA = $4.97

Это означает, что при первоначальной стоимости USDT в 100 долларов мы будем получать около 4,97 долларов в год. Поскольку 4,97 доллара / 100 долларов неожиданно равняются 4,97%, мы заработаем 4,97% годовых. Но только 1,39% APY будет выплачиваться в USDT, а 3,57% APY будет выплачиваться в BANANA. Это хорошо, но мы можем сделать лучше. Взгляните на рынок USDC.

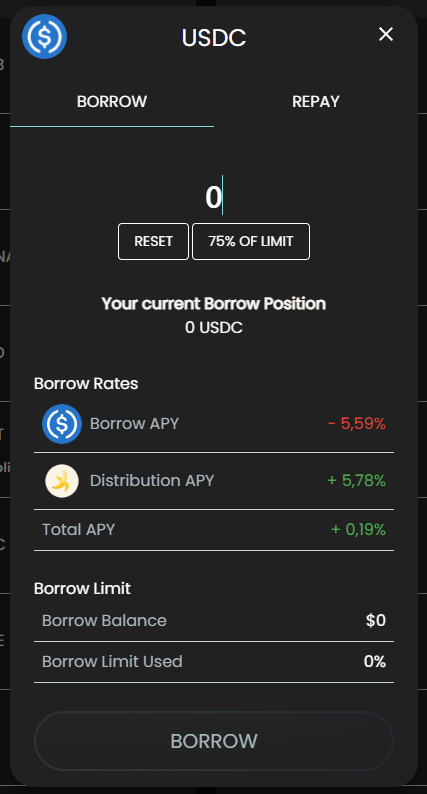

Заем USDC APY положительный. Его доля составляет 0,1876%.

Выбрал рынок займов USDC

Нажмите на строку USDC, чтобы увидеть, как он может иметь такой APY.

n

Вы можете видеть, что USDC имеет более низкую APY для заимствования, равную 5,59%, и более высокую APY для распределения, равную 5,78%. Это делает общий APY для нас положительным и равным небольшим 0,19%.

Снова посчитаем

Если мы займем 70 долларов США, обменяйте их на 70 долларов США и внесите депозит. Мы можем сделать аналогичные расчеты.

($170 in USDT * 3.64%) - ($70 in USDC * 5.59%) + ($70 * 5.78% BANANA) =

$6.188 in USDT - $3.913 in USDC + $4.046 in BANANA =

$2.275 (Direct) + $4.046 BANANA = $6.321 (Direct and BANANA)

Теперь у нас гораздо более высокий APY, в 2 раза выше, чем APY начального депозита. Снова 6,32% будут частично выплачены в USDT и BANANA. Но там мы также видим процентную ставку 3,91%, которую мы должны заплатить в долларах США.

Пока наш депозит приносит более высокие результаты (в долларах), чем берет наш кредит, мы не можем думать об этом, но если их цена резко изменится, это может привести к ликвидации. Вот почему мы выбрали USDC.

USDC, как и USDT, является стабильной монетой. Это означает, что, по крайней мере теоретически, они оба должны иметь цену в 1 доллар. Это решает проблему неожиданной ликвидации.

==Ликвидация может произойти, например, в случае заимствования биткойнов. Если цена биткойна вырастет, наш залог USDT будет иметь ту же цену. Это означает, что мы будем ликвидированы, когда соотношение предложения и займа изменится слишком сильно, и все наши залоговые средства будут изъяты.==

У нас все еще есть несколько редких случаев ликвидации, о которых я объясню внизу поста. А пока продолжим.

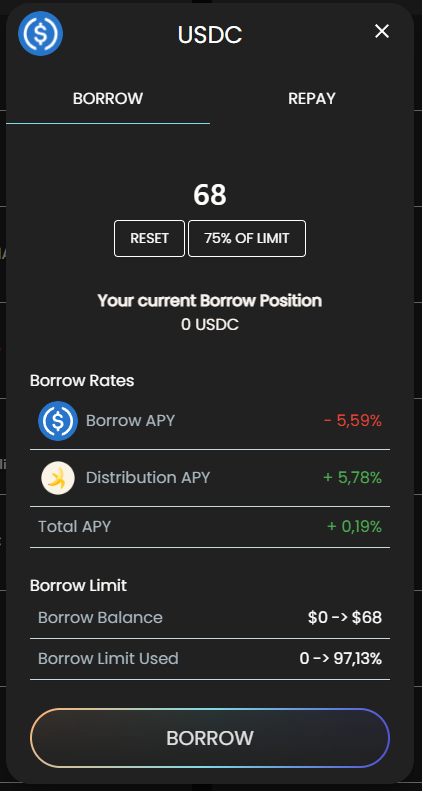

Занять USDC

Мы займем 68 долларов США, что составляет около 97% нашего лимита. К сожалению, мы не можем занять 70 долларов США, так как это приведет к немедленной ликвидации, но мы знаем, что вложим их, что увеличит наш лимит, поэтому брать меньше не имеет смысла.

Введите 68 в форму и нажмите кнопку заимствования.

n

Подтвердите транзакцию в своем кошельке и дождитесь ее завершения. В строке USDC вы увидите сумму, которую вы заняли.

n

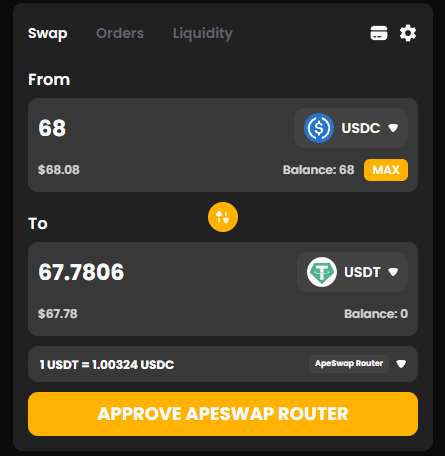

Обмен USDC на USDT

Нам нужно продать USDC за USDT. Мы можем сделать это на любой DEX, но, например, я буду использовать саму биржу ApeSwap. Перейдите к нему через кнопку «Торговля» сверху. Подключите свой кошелек и заполните форму обмена.

n

Мы потеряем несколько центов при обмене, в основном из-за комиссий и частично из-за ценовой диспропорции.

==Она невелика по сравнению с ожидаемым APY, но нам нужно подождать, пока наша стратегия оплатит даже эту крошечную комиссию, прежде чем выводить токены из стратегии.==< /p>

Подтвердите обмен USDC и обменяйте их.

Депозит в долларах США

После того, как мы купили USDT, мы должны внести его так же, как и раньше

n

n

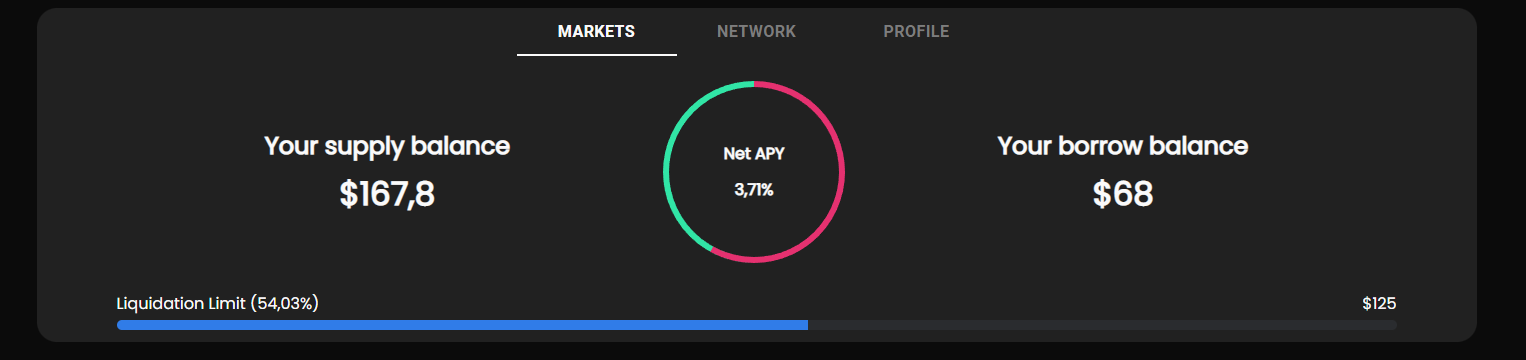

После депозита мы видим, что наш лимит изменился, и теперь мы используем только 54% от него.

n

Продолжить цикл

Теперь нам нужно выполнить те же операции: занять, обменять и внести депозит, еще несколько раз, пока мы не используем 80–90% нашего ликвидационного лимита.

n

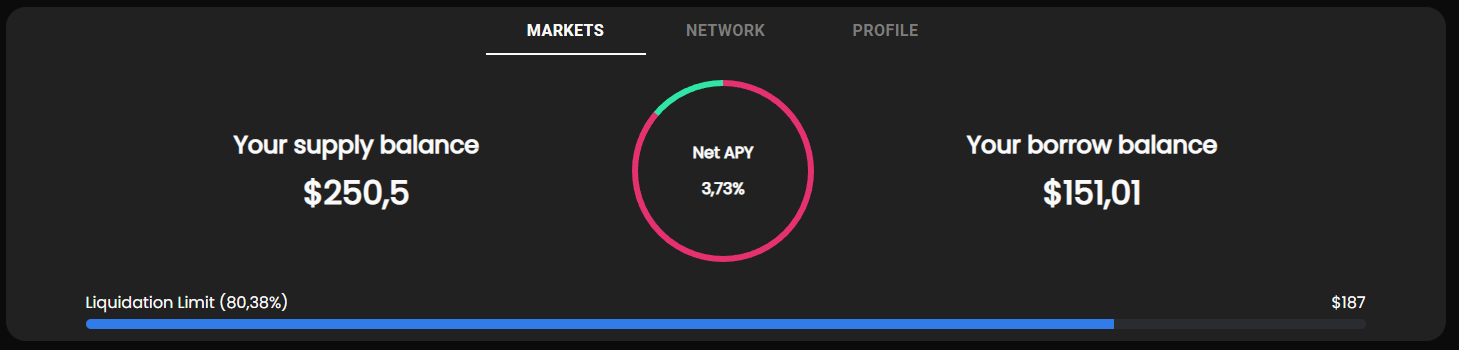

Рассчитайте ожидаемую прибыль

Мы рассчитаем ожидаемый APY так же, как и раньше. Мы знаем, что депозит USDT на сумму 250,5 долларов США имеет годовую процентную ставку 3,64%, ссуда USDC на сумму 151,01 доллара США имеет процентную ставку 5,59%, а годовая процентная ставка BANANA составляет 5,75%. Это дает нам…

($250.5 in USDT * 3.64%) - ($151.01 in USDC * 5.59%) + ($151.01 * 5.78% BANANA) =

$9.11 in USDT - $8.44 in USDC + $8.72 in BANANA =

$0.67 (Direct) + $8.72 in BABANA = $9.39 (Direct and BANANA)

В конце концов, мы можем рассчитывать зарабатывать около 9,39 долларов в год. Это означает, что мы достигли примерно 10% годовых для первоначальных 100 долларов США. Но в этой стратегии у нас есть плюсы и минусы, которые нужно учитывать, прежде чем начать инвестировать.

За и против

Главный минус этой стратегии в том, что большую часть прибыли мы будем получать не в интересующем нас токене. Это значит, что нам периодически нужно будет требовать < href="https://coinmarketcap.com/currencies/apeswap-finance/">токен BANANA, обменять его на USDT и реинвестировать.

С одной стороны, если токен BANANA выйдет из строя, наш APY тоже выйдет из строя. Но, с другой стороны, если он будет расти, увеличится и наш APY. Итак, чтобы сделать его более предсказуемым, нам нужно проходить этот цикл как можно чаще, но не забывать о комиссиях за транзакции, которые съедят значительную часть прибыли при небольших суммах обмена.

Риск ликвидации по-прежнему присутствует в нашей стратегии. Если нашего депозита APY будет недостаточно для покрытия процентов по кредиту, и мы не будем достаточно часто реинвестировать токены BANANA. В этом случае наша заемная сумма будет медленно увеличиваться и может превысить лимит ликвидации.

Чтобы этого не произошло, мы занимаем только 80% от лимита. Таким образом, даже если наши проценты по кредиту увеличатся в 2 раза, у нас будет около года, чтобы реинвестировать токены.

Ликвидация также может произойти, если цена наших депозитных активов изменится по сравнению с заемными активами. Самый простой способ решить эту проблему — вложить и занять один и тот же актив. Но мы пользуемся преимуществами стейблкоинов, поскольку они стараются поддерживать одну и ту же цену с течением времени, чтобы увеличить нашу прибыль.

В любом случае, иногда даже стейблкоины падают по сравнению с 1 долларом. Поэтому мы можем прогнозировать, что будет с нашей стратегией в таких случаях:

- Если цена в долларах США падает, наша сумма займа в долларах также падает. Это означает, что у нас даже лучше ситуация, так как наш депозитный баланс остается прежним, но кредиты начинают исчезать.

- Если цена USDT упадет, мы можем добиться ликвидации. Если он упадет на 10-20%, мы должны сохранить тот же буфер в лимите ликвидации, чтобы предотвратить ликвидацию. Но если он упадет еще больше, стейблкоин, вероятно, продолжит терпеть неудачу, и мы все равно потеряем эти 100 долларов США, как если бы мы их держали. Если вы экономите деньги в долларах США, то этот риск после инвестирования остается прежним.

Я не могу вспомнить, когда какой-либо стейблкоин начал расти слишком сильно выше 1 доллара, но мы можем оценить даже эти редкие случаи:

- Если цена USDT идет вверх, мы имеем такие же положительные ситуации, как и в случае падения USDC.

- Если USDC пойдет вверх, мы можем добиться ликвидации, но это действительно редкий случай.

Главный плюс этой стратегии в том, что мы можем вручную поддерживать подходящий для нас уровень риска и APY, уравновешивая лимит ликвидации.

Мы также должны помнить, что мы не можем вывести все деньги за одну транзакцию. Поскольку мы заняли больше, чем вложили изначально, полное снятие средств приведет к ликвидации. Чтобы предотвратить это, нам нужно сначала вывести часть USDT, обменять ее на USDC, а затем внести обратно, чтобы погасить кредит. Повторяем эту операцию несколько раз, пока полностью не покроем кредит.

Мы хотим автоматизировать

Мы создаем агрегатор доходности для автоматизации таких стратегий, но если вам нужна помощь или вы хотите узнать больше о нашем протоколе. ==Вы можете задать любые вопросы в нашей телеграмме или раздор.==

Источники

- https://coinmarketcap.com/alexandria/article/a-deep-dive-into-leverages-in-defi-borrowing-margin-trading-leveraged-tokens-and-options-finnexus

- https://www.ulam.io/blog/how-compound-protocol-works

- https://inc4.net/leveraged- yield-farming-in-2022-handy-guide-and-top-new-projects/

- https://blog.hubbleprotocol.io/what-is-leveraged-yield-farming/

- https://merehead.com/blog/defi-lending-work/

- https://hackernoon.com/what -это-урожайное-фермерство-и-как-это-может-принести-более-доходность

- https://hackernoon.com/what-is -урожайное-фермерство с использованием заемных средств и-стоит ли-рисков

- https://hackernoon.com/opportunities-with-leveraged-products-in-defi п

Оригинал

🔥 Популярное на этой неделе

-

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27574)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)