По мере развития рынка криптовалют децентрализованные биржи деривативов, такие как GMXv2, Vertex Protocol, Hyperliquid и Apex Protocol, постепенно приобретают известность. Эти платформы не только бросают вызов лидерской позиции GMX, но и знаменуют собой значительную трансформацию в секторе децентрализованного финансирования (DeFi). В этой статье исследуется изменение конкурентной среды на децентрализованном рынке деривативов после обновления GMX v2 и прогнозируются основные тенденции по мере нашего продвижения.

Размер децентрализованного рынка деривативов

В приведенной выше таблице показан средний дневной объем торгов спотовыми и деривативами децентрализованных бирж (DEX) и централизованных бирж (CEX). На DEX зафиксирован ежедневный объем спотовых торгов в размере 1,84 миллиарда долларов США и немного меньший объем торговли деривативами — 1,44 миллиарда долларов США. На биржевых биржах ежедневный объем спотовых торгов составил 19,18 миллиарда долларов, а ежедневный объем торговли деривативами — 64,78 миллиарда долларов.

Объем торгов CEX в обеих категориях значительно превосходит объем торгов DEX. Это преимущество наиболее очевидно в торговле деривативами. Несмотря на инцидент с FTX и последовавшую за ним серию неожиданных падений централизованных банков, похоже, что CEX все-таки являются основным выбором пользователей. Кроме того, объемы торговли деривативами на биржевых биржах гораздо выше, чем на спотовых, что подчеркивает популярность их предложений по деривативам.

GMX v2 и его конкуренты

GMX v2: прорывной новичок

Мы проанализировали, как развивался рынок с момента официального запуска GMX v2. В самом начале на рынке все еще доминировали GMX v1 и dYdX, при этом протоколы Mux и Apex сильно отставали от Total Value Locked (TVL), а GMX v2 занимал лишь минимальную долю рынка. По состоянию на 5 ноября 2023 года, всего за четыре месяца, GMX v2 уже сравнялся или даже превзошел протокол Mux и протокол Apex по ТВЛ (GMX v2: 89,72 миллиона долларов; протокол Mux: 57,71 миллиона долларов; протокол Apex: 45,51 миллиона долларов). Также на фоне роста GMX v2 снизился TVL GMX v1. Мы полагаем, что это связано с тем, что пользователи переходят с версии 1 на версию 2, поскольку последняя устраняет многие недостатки версии 1.

Ежедневный объем торгов GMX v2 неуклонно рос с момента его запуска, что отражает положительную реакцию рынка на обновление. Рост TVL GMX v2 по сравнению с GMX v1 указывает на то, что обновление прошло успешно. В частности, была повышена эффективность торговли и снижены комиссии с пользователей. В результате GMX v2 не только привлек новых пользователей, но и переманил пользователей с GMX v1. Однако будет сложно поддерживать такой рост и привлекательность, сохраняя при этом стабильность и безопасность платформы. Это определит будущее GMX v2.

На графике выше мы видим, что ежедневное количество пользователей GMX v2 сравнялось с количеством пользователей v1. Однако для версии 2 источники роста числа пользователей более диверсифицированы, поскольку она также привлекает новых пользователей благодаря успешным усилиям по маркетингу и обучению пользователей. Что касается комиссий, ежедневный доход от комиссий версии 1 по-прежнему выше, чем у версии 2, что отражает разную структуру комиссий. Рост числа пользователей отражает признание рынком улучшенного пользовательского опыта и эффективности торговли GMX v2. Как превратить новых пользователей в постоянных пользователей будет главным вопросом для GMX v2. Мы считаем, что GMX v2 должна уделять приоритетное внимание постоянному улучшению пользовательского опыта и участию сообщества, чтобы укрепить свои позиции на рынке.

Структура комиссий GMX v2 была скорректирована, чтобы сбалансировать короткие и длинные позиции и повысить эффективность капитала. Основные изменения включают:

- Снижение комиссии за открытие/закрытие: первоначальная ставка комиссии в размере 0,1% за открытие и закрытие позиций была снижена до 0,05% или 0,07%, в зависимости от того, увеличивает ли сделка баланс длинных и коротких позиций. В этом случае применяется меньшая комиссия. В противном случае комиссия составит 0,07%.

- Введение комиссии за финансирование. В балансе сил между длинными и короткими позициями более сильная сторона платит комиссию за финансирование более слабой стороне. Эта ставка финансирования не является фиксированной, а постепенно корректируется с течением времени в зависимости от соотношения длинных и коротких позиций. Например, если общий открытый интерес для длинных и коротких позиций больше, чем открытый интерес для коротких позиций, то ставка финансирования, по которой длинные и короткие открытые позиции будут постепенно увеличиваться до тех пор, пока разница между открытыми длинными и короткими позициями не станет ниже определенного порога или не будет достигнут верхний предел. в это время ставка финансирования останется постоянной, и наоборот. Такой механизм адаптивных ставок помогает увеличить арбитражные возможности, привлечь арбитражный капитал и тем самым способствовать балансу рыночных сил.

Подводя итог, мы считаем, что главной задачей GMX v2 является поддержание роста при обеспечении стабильности и роста платформы. В сфере DeFi инциденты безопасности случаются часто. GMX v2 должна гарантировать, что такие риски не повлияют на нее. Другая проблема заключается в том, как сохранить свое преимущество на конкурентном рынке, особенно в условиях конкуренции со стороны новых протоколов. GMX v2 необходимо продолжать внедрять инновации, чтобы поддерживать привлекательность своих продуктов и услуг. В конечном итоге успех GMX v2 будет зависеть от того, насколько он сочетает рост со стабильностью, инновации и безопасность.

Тем временем мы сравнили ежемесячные изменения TVL 15 крупнейших протоколов деривативов по состоянию на 6 ноября 2023 года. Рост TVL GMX и dYdX выглядит обыденным по сравнению с темными лошадками, такими как Vertex Protocol, Hyperliquid и Apex Protocol, у которых показатель составил 63,22%, 30,69. % и рост ТВЛ на 25,49% соответственно. В следующих параграфах мы рассмотрим их один за другим, чтобы выяснить, какие стимулы и мотивы способствуют их росту.

Протокол Vertex: получение конкурентного преимущества за счет низких затрат

Vertex Protocol — это децентрализованная биржа, включающая спотовые, бессрочные и интегрированные денежные рынки. Протокол уникальным образом сочетает в себе централизованную книгу лимитных ордеров (CLOB) с автоматическим маркет-мейкером (AMM) для повышения ликвидности и преобразования опыта торговли для пользователей.

Протокол Vertex, созданный на уровне Arbitrum Layer 2 (L2) для снижения комиссий за газ и борьбы с извлекаемыми майнерами ценностями (MEV), обеспечивает эффективные и экономичные транзакции в децентрализованном пространстве. Протокол состоит из трех ключевых столпов: оффчейн-секвенсор, внутрисетевой AMM и надежный механизм управления рисками внутри цепочки. Книга заказов и AMM коллективно аккумулируют ликвидность от маркет-мейкеров API и участников цепочки. Механизм риска обеспечивает быструю ликвидацию, а двойные источники ликвидности позволяют трейдерам получать более выгодные цены. Растущий объем торгов на Vertex свидетельствует об успехе этой уникальной модели.

Система кросс-маржи протокола Vertex делает его удобным для опытных и начинающих трейдеров, значительно снижая маржинальные требования. Например, трейдер Vertex с длинной позицией по спотовой марже в $ETH и короткой позицией по бессрочным контрактам в $ETH может иметь более низкие требования к совокупной марже, чем трейдер с такой же позицией на счетах с изолированной маржой. Вводя концепцию портфельной маржи, система позволяет трейдерам регулировать кредитное плечо своих позиций по нескольким позициям в соответствии с их индивидуальными предпочтениями по риску. Если стоимость длинной спотовой маржинальной позиции в $ETH падает, избыточная маржа (например, нереализованная прибыль) в короткой позиции в $ETH perp может быть использована для поддержания необходимого уровня маржи, избегая ликвидации длинной спотовой маржинальной позиции. Подход Vertex обеспечивает максимальную эффективность использования капитала.

Эффективность проекта

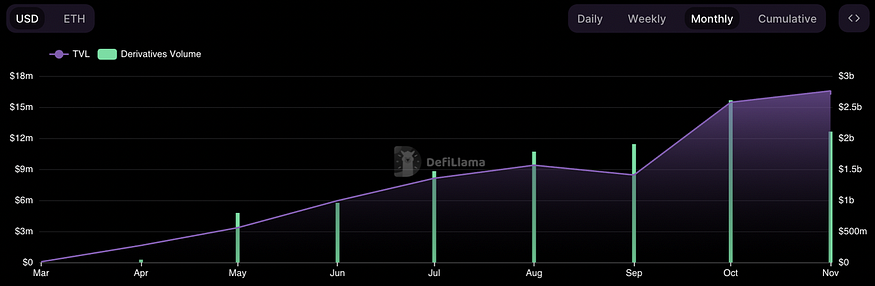

Как показано на графике выше, объем торговли TVL и деривативами Vertex Protocol демонстрирует стабильную тенденцию к росту с момента его создания.

Общая заблокированная стоимость

Хотя Vertex предлагает инновационный торговый опыт, ее TVL по-прежнему значительно отстает от GMX. Это происходит главным образом потому, что его функция денежного рынка все еще недостаточно развита. Он поддерживает кредитование и заимствование только 5 основных активов, включая wBTC, wETC и USDC. Это ограничивает его способность получать больше заблокированной стоимости. Кроме того, на момент написания статьи собственный токен VRTX еще не был запущен. Это означает, что пользователи не могут использовать VRTX для участия в протоколе.

Объем деривативов

В высококонкурентном секторе DEX протокол Vertex занимает значительную часть ежедневного объема торгов — от 15 % до 30 %. Эта выдающаяся производительность выделяется даже по сравнению с такими гигантами отрасли, как GMX, Gains и Kwenta. Объем торгов Vertex заметно выше, особенно по сравнению с GMX. Будучи новым проектом, тот факт, что он за такое короткое время превзошел существующих игроков по объему торгов, продемонстрировал привлекательность его уникального дизайна для пользователей.

Комиссионные и доходы

GMX взимает более высокие комиссии за транзакции, чем Vertex. Протокол Vertex реализует политику нулевой комиссии для производителей и предлагает очень низкие комиссии для тейкеров по основным торговым парам (2 базисных пункта для пар стейблкоинов, 2–3 базисных пункта для основных рынков и четыре базисных пункта для неосновных рынков). Напротив, GMX v1 взимает 0,1% за открытие и закрытие позиций (снижено до 0,05% или 0,07% в версии 2) и дополнительные комиссии в диапазоне от 0,2% до 0,8%, если в торговле участвуют биржи. Такое преимущество структуры комиссий делает протокол Vertex более привлекательным для пользователей, хотя более низкие ставки комиссий могут привести к менее значительному росту доходов по сравнению с ростом объема торгов.

Мы считаем, что Vertex Protocol быстро зарекомендовал себя на рынке, предложив высококонкурентную структуру с низкой комиссией. Эта стратегия с низкой комиссией привлекла значительное количество экономных трейдеров, особенно потому, что пользователи уделяют все больше внимания торговым издержкам в текущих рыночных условиях. Однако в долгосрочной перспективе эта стратегия может столкнуться с проблемами рентабельности, особенно в плане поддержания высокого качества услуг и работы платформы.

Таким образом, Vertex Protocol необходимо изучить дополнительные услуги с добавленной стоимостью и модели дохода, продолжая привлекать пользователей низкими комиссиями для обеспечения долгосрочной устойчивости. Хотя раньше ежедневные комиссии за транзакции GMX были значительно выше, недавно они упали примерно до 100 тысяч долларов, примерно того же уровня, что и у протокола Vertex. Ожидается, что в сочетании с постоянно растущим объемом торгов Vertex Protocol его будущие доходы могут превзойти доходы GMX.

Гиперликвид: полностью распределенная биржа заказов DEX на собственном уровне L1

Hyperliquid — это децентрализованная биржа бессрочных фьючерсов на основе книги заказов. Он работает на цепочке Hyperliquid, Layer1, построенной на Tendermint. Ключевой причиной быстрого роста Hyperliquid является то, что он существует на собственном уровне Layer1. Это позволяет команде Hyperliquid гибко регулировать комиссию за газ, MEV, проскальзывание и многое другое для достижения максимально быстрой и эффективной торговли, настолько, что платформа может поддерживать до 20 000 ордеров в секунду.

Работа на собственном уровне Layer1 также позволяет ему создать полностью он-чейн книгу заказов с полной прозрачностью каждой выполненной транзакции, что очень необходимо на рынке после инцидентов FTX. Hyperliquid L1 позволяет создавать все как можно более онлайн, децентрализованно, без доверия и разрешений.

На Hyperliquid Vaults обеспечивает ликвидность для различных торговых стратегий. Они могут управляться отдельным трейдером или автоматизироваться маркет-мейкером. Любой может внести депозит в хранилище, чтобы получить долю прибыли: DAO, протоколы, учреждения или частные лица. Взамен владелец хранилища получает 10 % от общей прибыли.

Hyperliquid также была первой компанией, запустившей индексный бессрочный контракт для Friend.tech. Первоначально это было основано на TVL, но оно было изменено на медианную цену статического набора из 20 лучших предметов после того, как стало ясно, что определением TVL можно манипулировать, учитывая растущий OI.

Эффективность проекта

Как и Vertex, TVL протокола также неуклонно растет с момента запуска: ежемесячные объемы торговли деривативами составляют около 1,5 миллиардов долларов после достижения пика в 8 миллиардов долларов. Однако в среднем протокол Vertex по-прежнему сохраняет конкурентное преимущество.

Общая заблокированная стоимость

Hyperliquid по-прежнему не сравнится с GMX по ТВЛ. Но по сравнению с Vertex Protocol, который был запущен примерно в то же время, TVL Hyperliquid лишь немного отстает, за исключением сентября, когда он превысил аналогичный показатель Vertex. Мы считаем, что более низкий TVL обусловлен, прежде всего, ограничениями функций ставок и депозитов. Проект в основном блокирует средства через Vaults, где люди вносят капитал в Vaults для участия в прибылях. Однако этот подход к торговле копиями сопряжен с неизбежными рисками, поскольку прибыль и убытки полностью зависят от торговых навыков владельца Хранилища. Таким образом, такие функции не дают достаточных гарантий инвесторам и, следовательно, менее привлекательны.

Например, на приведенном выше рисунке показана производительность поставщика гиперликвидности (HLP), хранилища протоколов, которое занимается созданием и ликвидацией рынка и получает часть торговых комиссий. Мы видим отрицательную рентабельность инвестиций (-2,41%) и постоянное снижение соотношения прибылей и убытков, что позволяет предположить, что может быть лучший выбор, чем внесение средств в хранилища для пользователей.

Объем деривативов

Hyperliquid занимает долю рынка около 6%. Хотя это и несравнимо с протоколом Vertex, это все равно впечатляющий процент для нового протокола. Однако за последний месяц объем торгов снизился, не сумев сохранить прежний уровень активности.

Комиссионные и доходы

Структура комиссий Hyperliquid следующая:

- Покупатели платят фиксированную комиссию в размере 2,5 базисных пункта, а производители получают скидку в размере 0,2 базисных пункта. Рефереры получают 10% (0,25 базисных пункта) от комиссий привлеченных пользователей. Оставшийся комиссионный доход (приблизительно 2,05 базисных пункта) поступает в страховой фонд и HLP.

- В отличие от Vertex, где большую часть комиссий берет на себя команда или внутренние держатели токенов, в Hyperliquid комиссии напрямую распределяются среди сообщества: 40% идут в страховой фонд, а 60% — в HLP.< /ли>

В структуре комиссий Hyperliquid упор делается на вклад в пользу сообщества. Для сравнения, протокол Vertex предлагает нулевую комиссию для производителей и очень низкую комиссию для тейкеров по основным торговым парам. Он использует часть торговых комиссий для поддержки своих хранилищ и поставщиков ликвидности. Эта разница демонстрирует стремление Hyperliquid вознаграждать членов сообщества, которые напрямую поддерживают работу сети и управление рисками.

Протокол ApeX: мультичейн DEX на базе ZK Rollups

Построенный на основе механизма масштабируемости уровня 2 StarkWare StarkEx и работающий по модели книги заказов, Apex Pro, новейшее предложение протокола ApeX Protocol, обеспечивает перекрестные маржинальные бессрочные контракты с безопасным, эффективным и удобным пользовательским интерфейсом. Он не является кастодиальным, что означает, что активы трейдеров полностью размещены в цепочке и доступны только им с помощью закрытых ключей. Использование решения для масштабирования с нулевым разглашением данных помогает Apex повысить безопасность транзакций и защитить конфиденциальность пользователей. Он предлагает более выгодные торговые комиссии, чем аналогичные продукты, такие как dYdX и GMX. Механизм вознаграждения за ставки и выкупы, а также реферальная программа также повышают его привлекательность.

Ключевые моменты программы ставок ApeX:

- Не существует фиксированных условий или планов. Пользователи могут начать и отменить стейкинг в любое время, при этом более длительные периоды стейкинга приносят большую прибыль.

- В вознаграждениях за стейкинг учитываются не только ваши поставленные активы, но и ваша торговая деятельность, принимая во внимание показатель активности «Trade-to-Earn» (T2E) для получения дополнительного дохода.

Эффективность проекта

TVL протокола Apex также стабильно растет. Ежемесячный объем торгов деривативами стабилизируется на уровне примерно 1,7 миллиарда, как и в случае с первыми двумя протоколами.

Общая заблокированная стоимость

TVL протокола Apex значительно выше, чем у первых двух. Две его функции, генерирующие доход, — пул Smart Liquidity Pool и пул ставок Apex, — вносят основной вклад в его высокий TVL. Прошлое участие было восторженным. Годовая процентная доходность пула ставок (APY) достигает 56,31 %, а пул Smart Liquidity Pool также предлагает привлекательную 7-дневную доходность в размере 13,03 % для пользователей, которые обеспечивают ликвидность его рыночных стратегий.

Объем деривативов

По сравнению с двумя другими протоколами, протокол Apex демонстрирует более стабильную траекторию роста объема торгов, что указывает на постоянно растущую базу пользователей и их участие.

Комиссионные и доходы

У Apex такая же тенденция роста торговых комиссий, как и у Vertex. Мы считаем, что и Hyperliquid, и Apex Protocol укрепили свои позиции на рынке, сосредоточив внимание на нишевых сегментах рынка и группах пользователей, что позволяет им более эффективно удовлетворять уникальные потребности этих рынков. Hyperliquid сделала себе имя благодаря инновационной книге заказов, полностью онлайновой, а протокол Apex получил признание благодаря поддержке мультичейн и эффективному осуществлению торговли.

Общее сравнение

На основе имеющихся данных мы оценили все четыре протокола (GMX v2, Vertex Protocol, Hyperliquid и ApeX Protocol) с точки зрения TVL, объемов торговли, роста количества пользователей, структуры комиссий, демографических данных пользователей и т. д., чтобы представить целостное сравнение их общих сильных сторон и устойчивости к рискам. На графике ниже показаны некоторые результаты.

Будучи действующим лидером рынка, GMX v2 имеет высокие показатели по нескольким показателям, особенно по TVL и объемам торгов. Он также хорошо работает с точки зрения инновационных возможностей, пользовательского опыта и взаимодействия с сообществом. Однако соблюдение нормативных требований может быть областью, над которой можно поработать.

Vertex занимает видное место в структуре комиссий, что является ее основной конкурентоспособностью. Несмотря на немного меньшие TVL и объемы торгов по сравнению с GMX v2, он может похвастаться большим потенциалом для роста пользователей и вовлечения сообщества.

Будучи более новой платформой, Hyperliquid имеет более низкие показатели по всем показателям, что отражает проблемы, с которыми сталкиваются новые платформы. Однако у него есть потенциал, чтобы догнать его по безопасности и удобству использования.

Результаты ApeX аналогичны оценкам Vertex по нескольким показателям. Однако он немного превосходит Vertex по удобству взаимодействия с пользователем и участию сообщества.

Будущие тенденции на децентрализованном рынке деривативов

Подводя итог, можно сказать, что положение GMX на децентрализованном рынке бирж деривативов действительно подвергается сомнению со стороны новых протоколов, особенно протокола Vertex. Благодаря своим преимуществам в структуре комиссий Vertex уже начала захватывать большую долю рынка. Такая конкурентная среда подчеркивает, что даже на этом относительно зрелом рынке инновации и удобные для пользователя стратегии ценообразования остаются эффективными средствами привлечения пользователей и увеличения доли рынка.

По ТВЛ новые проекты пока не дотягивают до GMX. Это отражает сохраняющуюся осторожность пользователей в отношении размещения больших объемов активов на новых платформах. Это явление может быть вызвано недостатком доверия пользователей к новым платформам, недостаточно развитыми функциями их продуктов или недостаточной осведомленностью о рынке. Поэтому для этих новых протоколов привлечение средств пользователей и увеличение TVL станет серьезной проблемой.

Помимо рыночной конкуренции, на развитие этих протоколов также будут влиять такие факторы, как рыночный спрос, технологические достижения и нормативно-правовая база. Десять тенденций, представленных ниже, будут определять будущее децентрализованного рынка деривативов, и для существующих и новых игроков на рынке будет крайне важно знать об этих тенденциях и адаптироваться к ним.

-

<ли>

Реструктуризация рынка

Рынок децентрализованных деривативов переживает значительную реструктуризацию в связи с изменением потребностей пользователей. Люди не только ожидают большего функционала, но также предъявляют все более высокие требования к пользовательскому опыту, эффективности использования капитала и прозрачности. Эта реструктуризация приведет к замене действующих лидеров рынка новыми игроками, которые будут более гибкими и инновационными в удовлетворении таких потребностей пользователей. 2. Ускоренные технологические инновации

Технологические инновации лежат в основе развития новых компаний. Мы ожидаем появления более инновационных торговых механизмов, таких как более эффективные пулы ликвидности и улучшенные инструменты управления рисками, которые решат уникальные проблемы высокой волатильности и нестабильной ликвидности криптовалютных рынков. Смарт-контракты также будут оптимизированы с точки зрения безопасности и возможности реализации более сложных и эффективных финансовых стратегий. Постоянные технологические инновации будут иметь решающее значение для того, чтобы платформы оставались конкурентоспособными. 3. Межсетевая торговля

По мере развития рынка криптовалют пользователи все чаще требуют бесперебойных транзакций в различных блокчейнах. Развитие кроссчейн-функциональности повышает ликвидность активов и предоставляет пользователям более широкий спектр торговых возможностей. Мы прогнозируем, что платформы, поддерживающие операции с несколькими цепочками, получат конкурентное преимущество благодаря улучшенной совместимости. 4. Повышенные требования к нормативной адаптивности

По мере развития глобальной нормативно-правовой базы платформы, способные гибко адаптироваться при сохранении децентрализации, будут иметь преимущество. Это означает, что платформы должны не только сосредоточиться на технологическом развитии, но и внимательно следить за динамикой международного регулирования и корректировать свою деятельность в соответствии с требованиями законодательства в различных регионах. Регулируемая адаптивность станет решающим критерием для различения платформ в будущем. 5. Принципиально улучшенный пользовательский интерфейс

Пользовательский опыт станет ключевым фактором в дифференциации платформ. По мере роста базы пользователей децентрализованных финансов для привлечения широкой базы пользователей будут иметь важное значение упрощение пользовательских интерфейсов и торговых процессов, а также снижение технических барьеров. Это не просто вопрос дизайна интерфейса, а переосмысление всего торгового процесса. Как обеспечить пользовательский опыт, сравнимый или лучший, чем с централизованными биржами, при сохранении децентрализации, должно быть приоритетом для всех платформ. 6. Безопасность смарт-контрактов

Смарт-контракты являются краеугольным камнем децентрализованных финансов, и их безопасность напрямую влияет на репутацию платформы и безопасность активов. Повышение безопасности смарт-контрактов с помощью таких методов, как более тщательный аудит кода и программы вознаграждения за ошибки, будет иметь важное значение для укрепления доверия пользователей и предотвращения потерь средств. 7. Повышение эффективности капитала с помощью инновационных финансовых инструментов. Децентрализованные платформы сталкиваются с серьезными проблемами в области эффективности капитала. Несмотря на то, что на традиционном финансовом рынке существует целый ряд зрелых инструментов и стратегий для повышения эффективности капитала, на рынке криптовалют все еще есть большие возможности для развития. Будущие децентрализованные платформы будут сосредоточены на инновационных финансовых инструментах и сложных торговых стратегиях, которые проверят понимание рынка участниками рынка и возможности финансовых инноваций. 8. Децентрализованное управление Децентрализованное управление является основной особенностью технологии блокчейн. Эффективное участие сообщества и прозрачные процессы принятия решений повысят доверие к платформе и вовлечение пользователей. Мы ожидаем, что для достижения истинной децентрализации будущие платформы будут уделять больше внимания вкладу сообщества и сделают участие сообщества жизненно важной частью процесса принятия решений. 9. Диверсифицированные предложения синтетических активов и деривативов По мере взросления рынка будет расти спрос на диверсифицированные инвестиционные инструменты. Синтетические активы и различные виды деривативов будут иметь ключевое значение для удовлетворения этого спроса. Будущие децентрализованные платформы будут предлагать более широкий спектр деривативов, включая опционы, фьючерсы и различные сложные финансовые продукты. Эти диверсифицированные продуктовые предложения привлекут более широкую базу инвесторов и повысят глубину рынка и ликвидность. 10. Новые механизмы добычи ликвидности и стимулирования

Для привлечения и удержания пользователей могут быть созданы и внедрены новые механизмы добычи ликвидности и стимулирования. Эти механизмы должны быть способны привлекать участие пользователей и поддерживать активность пользователей в долгосрочной перспективе. Мы ожидаем появления различных новых механизмов стимулирования, включая как вознаграждение в виде токенов, так и диверсифицированные долгосрочные стимулы, чтобы повысить лояльность пользователей и повысить вовлеченность.

:::совет Также появляется здесь.

:::