Исправление токсичных спиралей ликвидации в Defi

21 февраля 2023 г.22 ноября 2022 года у AAVE v2, кредитной платформы на Ethereum, возникла безнадежная задолженность в результате крупного события ликвидации, в котором участвовал один пользователь, который занял около 40 миллионов долларов в токенах CRV. В свете этого события Даниэле Пинна, Якуб Вармуз и Амит Чаудхари выпустили исследовательский документ, разоблачающий предположения, связанные с этим событием. Они представили концепцию токсичной ликвидации, ее важность во многих протоколах DeFi и то, как ее можно смягчить.

Что на самом деле произошло во время атаки Aave?

Эксплойт AAVE был вызван Авраамом Айзенбергом, известным своей эксплуатация рынков манго в Солане на сумму более 100 миллионов долларов. В ноябре прошлого года Айзенберг попытался использовать AAVE аналогичным образом. Используя транши, состоящие из десятков миллионов долларов США в качестве обеспечения, Айзенберг занял миллионы собственных токенов Curve, CRV, на AAVE, прежде чем отправить их на OKX — вероятно, для продажи.

Использование USDC в качестве залога для заимствования токенов и их последующей продажи — распространенный метод, используемый опытными игроками для открытия коротких позиций в DeFi. Хотя попытка эксплойта вызвала волатильность CRV, атака не сработала. AAVE выдержал эксплойт, и хакер потерял почти 10 миллионов долларов. Но у протокола остался безнадежный долг почти на 2 миллиона долларов - долг, который невозможно взыскать. Хотя истинные намерения Айзенберга пока неизвестны, он успешно привлек много внимания к безнадежным долгам и опасным спирали ликвидации в DeFi.

Токсичные спирали ликвидации

Ликвидация — это процесс управления убытками, при котором смарт-контракт продает криптоактивы пользователя для покрытия долга. В большинстве случаев протокол позволяет кому-то другому погасить долг со скидкой в обмен на обеспеченный актив. Эти лица известны как ликвидаторы и в качестве поощрения получают бонус, который выше для волатильных валют. Соотношение кредит-к-стоимости (LTV) относится к соотношению стоимости кредита к стоимости залога. Он используется кредиторами для измерения риска, связанного с утверждением кредита. Как только коэффициент LTV пользователя превышает порог, установленный протоколом, для вмешательства вызываются ликвидаторы. Эта модель часто бывает эффективной и помогает создать сбалансированный портфель для заемщика, защищая при этом кредитора от безнадежных долгов.

Эксплойты AAVE в основном обвиняли в спекулятивном ценовом движении или безответственном позиционировании портфеля. Однако Даниэле Пинна, глава отдела исследований и инвестиций в 0VIX, опровергает это и проливает свет на фундаментальный недостаток многих протоколов DeFi. 0VIX — это протокол рынка ликвидности DeFi, построенный на основе Polygon, который предлагает функции следующего уровня, такие как вознаграждения за предварительный майнинг. , числа токсичности и 24-часовая вероятность ликвидации. Узнайте больше о 0VIX и его уникальных функциях управления рисками здесь .

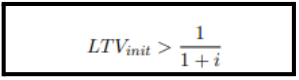

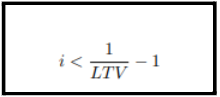

В исследовательской работе, опубликованной командой, они представили концепцию «токсичной спирали ликвидации», когда при правильных обстоятельствах кредит с чрезмерным обеспечением может стать полностью обеспеченным из-за механики протокола и гарантировать создание безнадежный долг в процессе. Ликвидации считаются токсичными, когда стимулы к ликвидации ухудшают LTV ликвидированного пользователя, а конечный LTV больше, чем первоначальный. По мере увеличения LTV вероятность того, что залог покроет стоимость кредита, снижается. Спираль токсичной ликвидации зависит главным образом от стимула, предоставляемого ликвидаторам для проведения ликвидации в отношении кредита к стоимости ликвидируемого пользователя. Для фиксированных поощрений при ликвидации, которые распространены на многих кредитных рынках, существует пороговое значение, выше которого отношение кредита к стоимости пользователя будет гарантированно увеличиваться при каждой последующей ликвидации. Это представлено математически как:

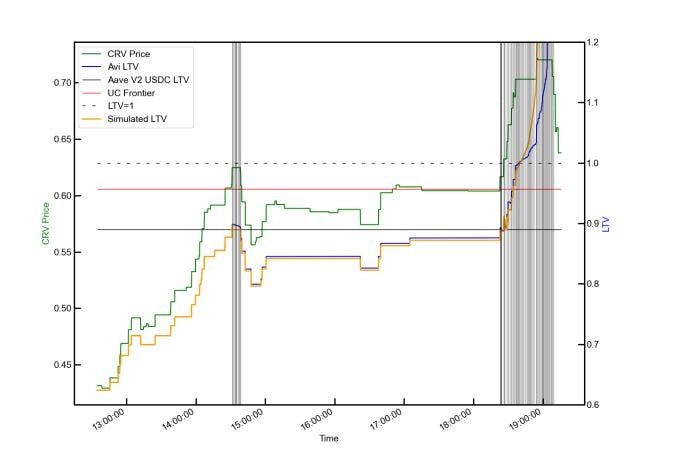

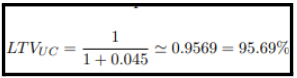

n n Используя эксплойт AAVE в качестве примера, становится ясно, как вознаграждение AAVE в размере 4,5 % при каждой ликвидации привело к увеличению LTV Avi после того, как он превысил отметку в 95,6 %. Несмотря на то, что это, несомненно, высокое соотношение кредита к стоимости для пользователя на рынке кредитования, оно по-прежнему представляло собой позицию портфеля с чрезмерным обеспечением.

Как только LTV превысит 0,9569, даже если цены на активы останутся неизменными, портфель пользователя гарантированно станет полностью недообеспеченным в результате льгот по ликвидации, применяемых протоколом, что приведет к возникновению безнадежных долгов.

Это токсичная спираль ликвидации, которая привела к долгу AAVE в размере 1,75 миллиона долларов, и является недостатком, распространенным на многих платформах DeFi. Команда предложила два варианта кредитных платформ DeFi, чтобы избежать безнадежных долгов, возникших в результате ядовитых спиралей ликвидации.

Исправление спирали ликвидации токсичных отходов

Существует два способа, с помощью которых AAVE и другие протоколы кредитования DeFi могут предотвратить накопление безнадежных долгов.

Первый способ довольно прост. Как только LTV превысит LTVuc (с недостаточным обеспечением), протокол должен остановить торговлю. Исследовательская группа 0VIX смоделировала результаты, которые были бы получены, если бы этот метод был принят, и обнаружила, что портфель на мгновение стал бы недостаточно обеспеченным (около 750 тысяч), прежде чем немедленно вернуться в здоровое состояние самостоятельно после того, как CRV / USDC в конечном итоге скорректировался вниз. . Конечно, существует множество статистических возможностей, зависящих от поведения цены токена и других переменных. Используя методологию оценки рыночного риска, в большинстве случаев моделирование приводило к нулевому накоплению безнадежных долгов для AAVE просто за счет прекращения ликвидации.

Второй метод предполагает изменение логики ликвидации путем введения динамических, а не обычно фиксированных параметров поощрения ликвидации. Важно помнить, что токсичная ликвидация происходит, когда стимулы ухудшают, а не улучшают коэффициент LTV пользователя. Протокол может избежать токсичной спирали ликвидации, если эти стимулы будут постоянно корректироваться в соответствии с приведенной ниже формулой.

n Кроме того, коэффициент закрытия, который ограничивает количество обеспеченных токенов, которые могут быть ликвидированы за один раз, также можно сделать переменным. Цель состоит в том, чтобы постепенно ликвидировать большую часть портфеля пользователя по мере того, как он становится ближе к недостаточному обеспечению.

н

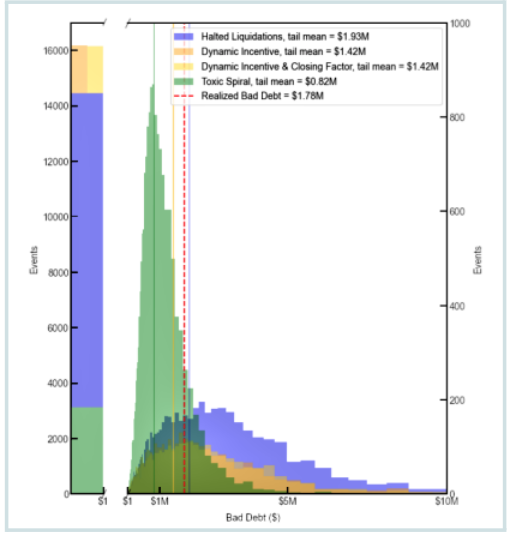

Сравнивая результаты токсичных спиралей ликвидации и политики смягчения последствий, мы обнаруживаем, что существует компромисс. Существует более высокая вероятность образования безнадежных долгов (~ 85%), но больше уверенности в размере этого долга (среднее значение хвоста = 820 тыс. долл. США), когда возникают токсичные спирали ликвидации. Напротив, обсуждаемые меры по смягчению последствий предлагают значительно более низкие шансы образования безнадежных долгов (∼ 19%), но при этом демонстрируют больший риск в худшем случае (среднее значение = 1,4 млн долларов США) при условии, что другие вмешательства на открытом рынке не будут проводиться.

Исследование 0VIX выявило серьезную проблему и возможные решения общего недостатка в платформах кредитования DeFi. Вместо того, чтобы отвергать эксплойт AAVE из-за безответственности, волатильности или спекулятивных ценовых действий, протоколы теперь могут искать методы смягчения последствий и предотвращать безнадежные долги.

Дополнительную информацию о показателях безнадежных долгов по отдельным протоколам DeFi можно найти на панели безнадежных долгов RiskDAO. р>

Оригинал

🔥 Популярное на этой неделе

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

⭐ Самое популярное

-

Marvel’s Wolverine: все, что мы знаем об эксклюзиве для PS5 на данный момент

31 марта 2023 г. -

Новые фильмы 2023 года: самые крупные предстоящие релизы скоро появятся в кинотеатрах

7 декабря 2022 г. -

8 проектов с открытым исходным кодом, которые помогут вашему бизнесу работать эффективно

6 апреля 2022 г. -

Новые фильмы Netflix 2023 года: самые большие оригинальные фильмы, выходящие на стример

28 декабря 2022 г. -

Новое обновление Xbox Series X только что вышло и может сэкономить вам деньги

12 января 2023 г.

Categories

- Технологии и IT (27648)

- Игры, развлечения и хобби (4775)

- Искусственный интеллект и будущее (294)

- Бизнес и предпринимательство (273)

- Общество и культура (244)

- Дизайн и креатив (202)

- Экономика и финансы (107)

- Социальные медиа и интернет-культура (107)

- Наука и исследования (74)

- Спорт и здоровье (55)

- Психология и саморазвитие (50)

- Образование и обучение (20)

- Маркетинг и реклама (17)

- Путешествия и lifestyle (6)