Почему крошечные аварии происходят все время, и что они рассказывают о современных рынках

29 июля 2025 г.Таблица ссылок

Аннотация, подтверждения, а также заявления и декларации

Введение

Фон и связанная работа

2.1 Моделирование финансового рынка на основе агента

2.2 Эпизоды флэш -аварии

Структура модели и настройка модели 3.1

3.2 Общее поведение трейдеров

3.3 Фундаментальный трейдер (Ft)

3.4 Momentum Trader (MT)

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

3.7 Динамика моделирования

Калибровка и проверка модели и целевая калибровка 4.1: данные и стилизованные факты для реалистичного моделирования

4.2 Калибровочный рабочий процесс и результаты

4.3 Проверка модели

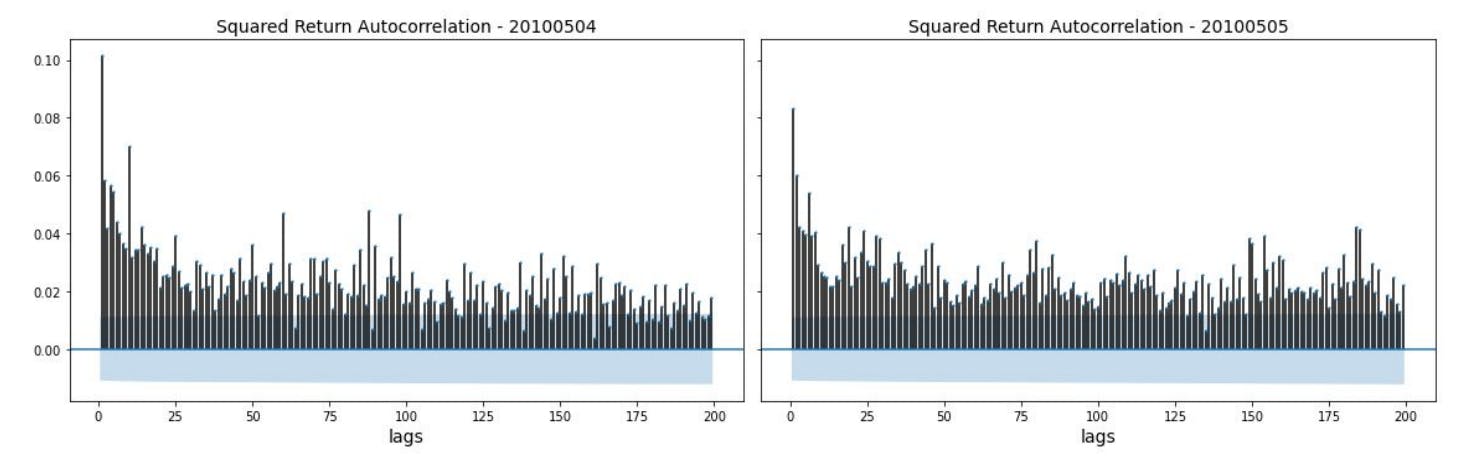

Сценарии флэш -аварии 2010 года и 5,1 моделирования исторической флэш -аварии

5.2 Флэш -авария в разных условиях

Мини -флэш -сценарии аварии и 6.1 Внедрение трейдера Spiking (ST)

6.2 Анализ мини -флэш -аварии

6.3 Условия для сценариев аварии мини -флэш -авара

Заключение и будущая работа

7.1 Сводка достижений

7.2 Будущие работы

Ссылки и приложения

6.3 Условия для сценариев аварии мини -флэш -авара

В разделе 5.2 мы исследуем, как различные условия влияют на амплитуду больших событий флэш -аварии. Здесь мы рассматриваем вопрос о том, как эти условия влияют на характеристики событий мини -флэш -аварии. Поскольку институциональный трейдер удаляется из моделирования, рассматриваются два условия, которые не связаны с институциональным трейдером: лимит запасов рынка и частота торговли фундаментальными трейдерами. В отличие от колоссальных флеш-аварий, которые случаются чрезвычайно редко, мини-флэш-авары чаще встречаются на современных финансовых рынках, где высокочастотная торговля способствует обширной части транзакций. Следовательно, характеристика событий Mini Flash Crass составляет два раза: частота возникновения событий мини -флэш -аварии и тяжести аварии после возникновения мини -флеш -аварии.

Чтобы изучить характеристики мини -флэш -аваров в различных условиях, выполняется моделирование Монте -Карло. Для целей согласованности моделирование также имитирует рынок фьючерсов на электронную минину 6 мая. Моделирование простирается с 8:00 до 12:30 6 мая 2010 года, за исключением дневной торговой сессии, чтобы уменьшить влияние большого исторического события флэш -аварии. За исключением двух параметров модели, которые представляют два интересующих условия, другим параметрам модели присваивается то же значение, что и результаты калибровки и строго сохраняются фиксированными12. Для каждой комбинации параметров, которая представляет определенное условие, мы запускаем 60 моделирования и рассчитываем среднюю частоту для возникновения событий мини -флэш -аварии и средней амплитуды для событий мини -флэш -аварии.

Единственный оставшийся вопрос, который нужно решить, - как подсчитать мини -флэш -авары и как измерить амплитуду мини -флеш -аварии. После Karvik et al. (2018), мини -флэш -авария классифицируется какkСтандартное отклонение движется в цене, которая переходит на горизонт, который меньше, чем определенные периоды времени. Аkимеет значение 2, 3, 4 в наших экспериментах. Обратите внимание, что, поскольку трейдер Spiking может создать как вверх, так и вниз по цене, мы также рассматриваем событие «вспышки» вверх «вспышка» как еще одну форму мини -флэш -аварии [13]. В частности, в наших экспериментахk-SD Mini Flash Crash определяется как поведение пиковой или ведущей цены в 10-минутном интервале, где цена движется больше, чем k стандартные отклонения, а затем отскакивает назад. Стандартное отклонение k рассчитывается по ссылке на возврат мельчайшего уровня. Вдохновленная топографией, амплитуда события мини -флэш -аварии затем определяется как известность траектории пиковой или впадительной цены. Конкретный метод для расчета известности можно найти в Virtanen et al. (2020).

Мы рассчитываем среднее количество возникновения мини -флэш -аварии и средней амплитуды для событий Mini Flash Crass в различных условиях. Результаты показаны на рисунке 12 и рисунке 13.

На рисунке 12 представлено, как среднее количество мини -флэш -аварии на моделирование изменяется, когда изменяется предел инвентаризации рыночных и частоты торговых фундаментальных трейдеров. Как показано на панели (а), увеличение предела запасов уменьшит среднее количество мини -флэш -аваров в нашем моделировании, что указывает на более низкую частоту для возникновения событий мини -флэш -аварии. Этот результат согласуется с нашей интуицией. Чем больше ограничение инвентаризации для рыночных, тем больше производителей рынка давления могут поглощать рынок давления. Таким образом, эффект «горячих-птато» менее вероятен с большим ограничением запасов для рыночных производителей, что приводит к меньшему количеству мини-флэш-аварий. Что касается частоты торговли фундаментальных трейдеров, то частота возникновения событий мини -флэш -аварии едва изменяется, когда мы варьируем параметр частоты торговли фундаментальных трейдеров. Это представлено на панели (b) на рисунке 12. Одним из возможных объяснений является то, что события мини -флеш -аварии происходят в очень коротких временных масштабах, а амплитуда относительно невелика. Следовательно, фундаментальные трейдеры вряд ли не могут принять участие в ходе событий Mini Flash Flash Crash.

На рисунке 13 представлено, как средняя амплитуда мини -флэш -аварии изменяется, когда изменяется предел инвентаризации рыночных и частоты торговых фундаментальных трейдеров. Как продемонстрировано панелью (а) на рисунке 13, функциональная взаимосвязь между амплитудой мини -аварии флэш -аварии и пределом инвентаризации рынка не является монотонной. Средняя амплитуда Mini Flash Crash является увеличивающейся функцией в отношении предела инвентаризации производителя рынка, когда ограничение запасов невелико, в то время как он превращается в функцию снижения, когда предел инвентаризации рынка достаточно большой. Логика здесь очень похожа на анализ в разделе 5.2. В то время как лимит инвентаризации производителя рынка невелик, увеличение лимита запасов приведет к большему давлению продажи, когда ограничен инвентаризации, что приведет к большей амплитуде аварии. Тем не менее, достаточно большой лимит инвентаризации производителя рынка будет поглощать большинство шоков на рынке, ограничивая масштаб событий мини -флэш -аварии. Переходя к панели (b) на рисунке 13, мы не наблюдаем очевидного влияния фундаментальной частоты торговцев торговцев на амплитуду событий мини -флэш -аварии. Это явление снова демонстрирует, что фундаментальные трейдеры едва ли участвуют в ходе событий Mini Flash Crass.

Авторы:

(1) Кан Гао, Департамент компьютеров, Императорский колледж Лондон, Лондон SW7 2AZ, UK и Simudyne Limited, Лондон EC3V 9DS, Великобритания (kang.gao18@imperial.ac.uk);

(2) Perukrishnen Vytelingum, Simudyne Limited, London EC3V 9DS, Великобритания;

(3) Стивен Уэстон, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(4) Уэйн Лук, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(5) CE Guo, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания.

Эта статья естьДоступно на ArxivПод CC BY-NC-ND 4.0 Лицензия.

[12] Из -за отсутствия результатов калибровки параметры модели для вновь введенного трейдера Spiking дают значения в эвристике.

[13] Определение «Flare Up» и «Flash Crash» симметрично: «Flare Up» - это быстрый рост цен, за которым следует падение цен.

Оригинал