Почему хранилища опционов DeFi не должны взимать комиссию

1 апреля 2022 г.Должны ли хранилища опционов DeFi приносить инвесторам комиссию в размере 700 миллионов долларов?

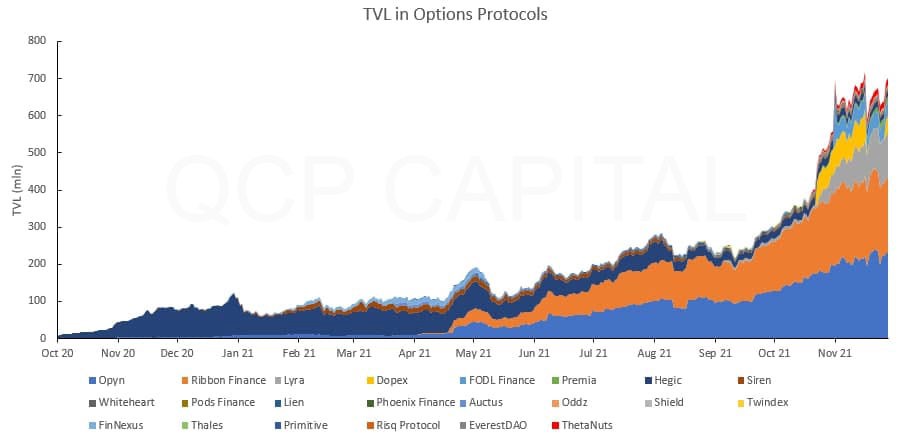

Хранилища опционов Defi (DOV), тип структурированного продукта DeFi, основанного на торговле опционами, стали сенсацией во втором квартале 2021 года, привлекая внимание розничных инвесторов Defi и различных институциональных учреждений. С самого начала DOV значительно развились, чтобы стать значительной частью опциона Defi TVL на 700 миллионов долларов, с объемом торгов в миллиарды долларов в месяц. Крупнейшие DOV включают [ThetaNuts] (https://thetanuts.finance/), [Ribbon Finance] (https://www.ribbon.finance/), [StakeDAO] (https://stakedao.org/), Katana , Friktion и PsyFinance.

Инвесторы размещают свои деньги в хранилищах, а хранилища инвестируют деньги в различные варианты. До DOV опционные стратегии были доступны только квалифицированным инвесторам через внебиржевую интернет-торговлю или самостоятельное исполнение на биржах опционов, таких как Deribit. Отличительная базовая доходность, обычно от 15% до 50%, была достигнута с помощью методов ванильного покрытия колл и пут с денежным покрытием. Кроме того, выдаются токены, что приводит к еще более высокой отдаче для пользователей.

Хедж-фонды, которыми активно управляют, часто имеют комиссию «2/20». Это влечет за собой комиссию за управление активами в размере 2% (AUM) и комиссию за прибыль в размере 20%.

В наши дни несколько хедж-фондов отказались от парадигмы 2/20. Стратегия 2/20 считается чрезвычайно дорогостоящей и используется только элитными хедж-фондами, которые обычно выигрывают со значительным отрывом. С другой стороны, индексные фонды были вынуждены перейти на подход с нулевой комиссией. Ожидается, что пассивные фонды не будут нести расходов, однако известные управляющие индексными фондами, такие как Vanguard, могут взимать комиссию за управление в размере 0,06%.

Почему такой большой разрыв в структуре комиссий?

Менеджеры хедж-фондов получают премию за создание и выполнение специальных стратегий. Это могут быть стратегии дискреционной активной торговли, систематические стратегии на основе алгоритмов или даже стратегии высокочастотной торговли. Премия выплачивается за «альфа» или активные стратегии, которые способны превзойти общий рынок.

С другой стороны, индексные фонды не получают эту надбавку, потому что они реализуют пассивные стратегии, не требующие особого участия со стороны управляющего фондом. Эти стратегии могут быть любыми: от покупки корзины акций или облигаций до стратегий структурированных деривативов.

Индексные фонды могут получить высокую прибыль, но это все равно не гарантирует высоких комиссий, поскольку прибыль создается за счет пассивных стратегий, хорошо работающих на благоприятном рынке, а не за счет каких-либо особых усилий со стороны управляющего фондом. Точно так же Crypto DOV, такие как Ribbon и Friktion, взимают непомерную плату за управление и обслуживание с криптоинвесторов. Из-за этого для DOV, таких как Ribbon и Friktion, нет смысла взимать комиссию с пользователей криптоинвестора.

Какую роль играют DOV?

DOV принадлежат к той же категории, что и индексные фонды, из-за пассивного характера реализуемых стратегий. DOV в настоящее время реализуют стратегии покрытых опционов для своих пользователей, обычно 10-15 дельта-страйков по истечении 1 недели. Активной торговли или специальной алгоритмической системы нет.

Прелесть DOV в том, что эти простые стратегии работают очень хорошо из-за структурно высокой подразумеваемой волатильности базового актива. Стратегии покрытых опционов очень распространены и могут быть легко реализованы на таких биржах, как Deribit или OTC.

Протокол DOV в первую очередь является поставщиком инфраструктуры. Они предоставляют доступ и упрощают пользователю Defi выполнение этих стратегий без доверия. Номинальная плата за управление, возможно, приемлема для Ribbon Finance и других протоколов DOV для этой услуги. Однако протоколы с нулевой комиссией, такие как ThetaNuts, представляют большую ценность для инвесторов, учитывая характер реализуемой стратегии.

Протоколы DOV не предлагают ничего экстраординарного с точки зрения стратегии в качестве поставщика платформы. По нашему мнению, для облегчения пассивных стратегий у DOV нет оснований взимать плату за производительность.

Для любого инвестора TradFi взимание платы за исполнение еженедельно покрываемых опционных стратегий было бы шокирующим и расценивалось бы как крайняя спекуляция. Этого нельзя допускать только потому, что это DeFi. Чтобы пространство DOV устойчиво росло, игроки отрасли должны ставить пользователей на первое место.

Справедливо ли DOV взимать плату за производительность?

Хедж-фонды, которые взимают комиссию за результат, всегда имеют механизм возврата (или высокую отметку). Это защищает инвесторов, позволяя инвестору забрать комиссионные сборы за предыдущие годы, если в последний год были убытки. Таким образом, управляющий фондом не может получить вознаграждение за результат в один хороший год, а затем оставить инвестора нести все убытки в последующие годы.

Продукты с нулевой комиссией, такие как Thetanuts, — это будущее децентрализованных DOV.

Без этих функций возврата DOV, которые взимают плату за результат, подвергают инвесторов асимметричному вознаграждению за риск, сокращению прибыли и полному влиянию на убытки. Эти платные DOV эффективно извлекают выгоду из всех преимуществ, не принимая на себя никаких рисков снижения. Не совсем справедливо по отношению к пользователям.

Влияние сборов на доходность DOV

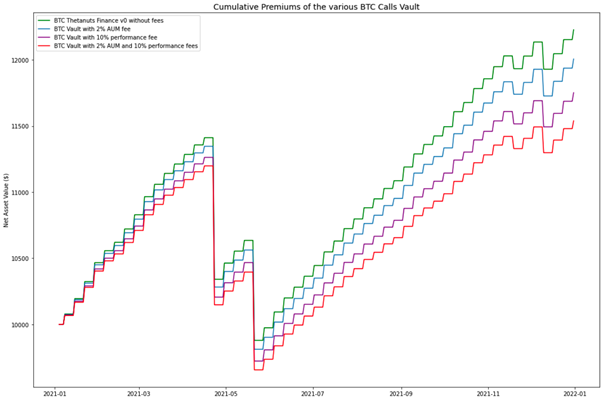

Главной заботой любого пользователя DOV должно быть негативное влияние на прибыль. Хотя это может быть неочевидно для инвесторов еженедельно, взимание комиссий с хранилищ серьезно влияет на доходность DOV с течением времени. Чтобы проиллюстрировать влияние взимания комиссий, данные показывают проверенную эффективность стратегий пут с наличным обеспечением для BTC в 2021 г.*, сравнивая четыре сценария.

| Стратегия BTC | Общий доход и влияние сборов (%) | Процентная разница с лучшими показателями (%) |

| Thetanuts (без комиссий) | 22.2791 | |

| Хранилища с комиссией в размере 2% от AUM и комиссией за производительность в размере 10% | 15.3913 | -30,92 |

| Хранилища только с 10% комиссией за производительность | 17.5197 | -21.36 |

| Хранилища всего за 2% комиссионных за активы | 20.0662 | -9,93 |

Глядя на приведенный выше график, можно увидеть, как различные структуры сборов оказывают существенное негативное влияние на доход, созданный для потребителей в течение 2021 года. потерять больше всего денег.

| Проект | Сборы |

| Лента | 2% годового управления**10% производительности, если ITM |

| Фрикцион | 10% производительности, 0,1% снятия |

| СтейкДАО | Вывод 0,5% |

| Тетануты | 0 сборов |

| Катана | 0 сборов |

| Пси-финансы | 0 сборов |

Продукты DeFi и децентрализованное управление активами — что будет в будущем

Существуют различные варианты использования и соответствующие обоснования для взимания различных комиссий с инвесторов при использовании структурированных продуктов. Однако нет необходимости взимать какие-либо сборы в случае отдельных хранилищ опционов, которые реализуют автоматизированную стратегию опционов.

Рост протоколов, таких как ThetaNuts, которые предлагают нулевую комиссию по сравнению с платной структурой Ribbion, станет следующим сдвигом парадигмы в криптоэкосистеме, поскольку структуры комиссий станут полностью децентрализованными и более ориентированными на само сообщество.

Узнай все последние новости и не забудь поставить лайк!

Изображения предоставлены: @QCP Capital и Dane Deaner.

:::Информация

- Содержание этой истории НЕ отражает точку зрения HackerNoon и предназначено как информация только с точки зрения независимого автора. Пожалуйста, DYOR, прежде чем инвестировать.*

Оригинал