Использование DAO для активизации акционеров для преодоления традиционного корпоративного управления

21 апреля 2022 г.В 2014 году инвестор Марк Мобиус заявил: «Акционерная активность — это не привилегия, это право и обязанность». По сути, Мобиус считал, что инвесторы должны активно участвовать в принятии решений компанией и использовать свою власть для внесения позитивных изменений в корпоративные структуры.

Активность акционеров вряд ли можно назвать новой концепцией. Например, инвесторы-активисты, такие как [Карл Айкан] (https://en.wikipedia.org/wiki/Carl_Icahn), привлекли к себе значительное внимание в 80-х годах за агрессивное стремление к изменениям в портфельных компаниях.

Активность акционеров [стала более популярной] (https://www.sullcrom.com/2021-us-shareholder-activism-review-and-analysis) в последние годы, поскольку инвесторы находят способы координировать и выражать свое мнение по вопросам компании. . Сегодня инвесторы-активисты способствуют позитивным изменениям, таким как усиление институциональной приверженности экологической устойчивости, разнообразию и инклюзивности, финансовой прозрачности и т. д.

[

[Однако порочный характер современного корпоративного управления ограничивает эффективность активности акционеров. Такие проблемы, как централизация принятия решений и неадекватные механизмы участия, сокращают возможности инвесторов, чтобы их голос был услышан в корпоративной среде.

Децентрализованные автономные организации (ДАО) — это новый класс институтов, которые демократизируют корпоративное управление. DAO работают на одноранговых протоколах (таких как блокчейны) и отказываются от иерархических структур в пользу вертикального распределения власти. Благодаря своему децентрализованному характеру DAO могут расширять возможности инвесторов и создавать благоприятные условия для активности акционеров.

Но прежде чем двигаться дальше, давайте подробно рассмотрим активность акционеров.

Что такое активность акционеров?

Согласно Investopedia, акционер-активист — это «человек, который пытается использовать свои права в качестве акционера публичной корпорации, чтобы добиться изменений внутри корпорации или для нее».

Цели акционеров-активистов могут варьироваться между финансовыми (увеличение дивидендов инвесторов) и нефинансовыми (содействие разнообразию занятости). Какими бы ни были мотивы, активность акционеров является основным инструментом для выражения инвесторами своего мнения по вопросам, касающимся компании.

Марк Мобиус, которого мы цитировали ранее, сказал об активности акционеров:

«Когда мы инвестируем в компанию, мы владеем частью этой компании, и мы частично ответственны за то, как эта компания развивается. Если мы считаем, что с компанией что-то не так, то мы, как акционеры, должны стать активными и активными».

[

[Активность акционеров существует потому, что инвесторы не всегда могут доверять руководству компании, которое действует в их интересах. Эта проблема отражена в одном из направлений политико-экономической теории, известном как «проблема главного агента».

В соглашении между принципалом и агентом агенту разрешается принимать юридически обязательные решения от имени принципала. Однако возникает проблема, когда интересы агента не совпадают с интересами принципала. Мошеннические агенты могут использовать свои полномочия по доверенности, чтобы санкционировать решения, которые приносят им пользу за счет принципалов.

Проблема «принципал-агент» часто проявляется в полной мере в компаниях, где агент (избранный совет директоров) может иметь разногласия с принципалом (акционерами). В отсутствие эффективных проверок директора компаний могут проводить политику, наносящую ущерб интересам инвесторов.

Активность акционеров препятствует тому, чтобы корпоративное руководство разгуливало безудержно и совершало эгоистичные действия (например, получая большие компенсационные пакеты). Однако современным акционерам-активистам нужны более совершенные инструменты, если они хотят успешно добиваться изменений.

Многие проблемы традиционного корпоративного управления

В большинстве случаев инвесторы, желающие участвовать в принятии решений в компании, вынуждены ждать годового общего собрания (ГОС). Годовое общее собрание акционеров — это ежегодный ритуал, целью которого является предоставление актуальной информации о деятельности компании, проведение дискуссий и содействие голосованию по важным решениям, таким как слияния или назначения.

Годовые общие собрания идеально подходят для активистов-акционеров, потому что они предоставляют форум для обсуждения опасений и, что более важно, позволяют им вносить предложения или голосовать по ним. Однако современные общие собрания акционеров не выполняют своих обещаний и ограничивают участие акционеров.

[

[Во-первых, ограниченные сроки этих ежегодных собраний делают невозможным расширенное обсуждение вопросов. Имея всего несколько часов, чтобы охватить большую повестку дня, инвесторы-активисты могут быть лишены возможности разжечь дебаты по насущным вопросам.

У нас также есть проблема логистики. Не каждый инвестор может — или хочет — проехать несколько миль до штаб-квартиры компании, чтобы присутствовать на совещании, которое длится полдня. Это может быть разумно для крупных акционеров, но более мелкие акционеры могут счесть затраты слишком высокими, что приведет к значительному снижению явки на заседаниях по голосованию акционеров.

Компании пытались решить эту проблему, введя голосование по доверенности. Здесь инвесторы перед собранием получают документы с изложением рассматриваемых вопросов. Они могут проголосовать за эти предложения по почте или через согласованную электронную систему.

Однако голосование по доверенности имеет недостатки. Например, у акционеров нет возможности проверить правильность подсчета голосов и соответствие результатов голосования пожеланиям большинства. Пресловутое дело Procter & Gamble против Нельсона Пельца иллюстрирует этот момент:

Сразу после собрания акционеров в 2017 году компания Procter & Gamble [объявила] (https://www.wsj.com/amp/articles/p-g-board-vote-comes-down-to-the-wire-1507629601), что акционеры проголосовал за отклонение предложения инвестора-активиста Нельсона Пельца войти в совет директоров компании. Однако независимый аудит [оспорил] (https://dealbreaker.com/.amp/2017/11/the-hanging-chads-point-in-nelson-peltzs-direction) требование P&G и вместо этого присудил победу Пельцу, что привело к [назначению последнего в правление] (https://www.cnbc.com/amp/2017/12/18/pg-appoints-peltz-to-board-despite-losing-proxy-battle.html).

[

[Сценарии, подобные описанному выше, мешают благонамеренным инвесторам осуществлять свои права в качестве совладельцев компании.

Мы видели основные проблемы современного управления, а именно:

- Ежегодные собрания акционеров являются ограниченными возможностями для обсуждения из-за их короткой продолжительности.

- Логистические затраты (время, поездки, усилия) мешают акционерам, особенно розничным инвесторам, участвовать в собраниях

- Системы голосования по доверенности подвержены неправильному управлению и могут лишить избирательных прав избирателей.

Эти проблемы существуют потому, что взгляды на компании и управление остаются неизменными годами. Например, статья 70 британского Закона об акционерных обществах 1856 года (https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/386364/comm14July1856JointStockCoAct_P1.pdf) гласит:

- «Не реже одного раза в год директора должны представлять компании на общем собрании отчет о доходах и расходах за прошедший год, составленный не более чем за три месяца до такого собрания». *

Что здесь удивительно, так это то, что разделы [Закона о компаниях Великобритании] 2006 года (https://www.legislation.gov.uk/ukpga/2006/46/part/13) содержат очень похожие положения. Эти два закона, возможно, были приняты с разницей в столетия, но они разделяют одно и то же ошибочное мышление.

Для улучшения корпоративного управления и повышения активности акционеров в корпорациях требуются новые решения, которые расширяют возможности заинтересованных сторон и способствуют прозрачному принятию решений. Как заметил Альберт Эйнштейн, «мы не можем решить наши проблемы с тем же мышлением, которое создало их».

Именно здесь на сцену выходят DAO.

Почему активность акционеров нуждается в DAO

DAO — это коллектив людей, которые объединяют ресурсы для достижения конкретных целей. Это может быть управление (Aragon), предоставление финансовых услуг (MakerDAO) или, в случае BanklessDAO, производство медиа и образование.

DAO похожи на компании, за исключением того, что они работают по-другому. Вместо выпуска акций DAO продает токены потенциальным членам (инвесторам). Эти токены подтверждают членство владельцев в DAO и дают им возможность участвовать в управлении.

В DAO власть распределяется между участниками. Каждое решение должно быть ратифицировано большинством держателей токенов, и ни одна организация не может произвольно принимать решения от имени других. Более того, любой участник может инициировать предложения и обращаться за поддержкой к своим коллегам.

Правила, регулирующие DAO, закодированы в смарт-контракте и записаны в прозрачной и неизменной цепочке блоков, что предотвращает любые изменения (за исключением случаев, когда это согласовано большинством). Голосование проводится в сети, а DAO позволяют заинтересованным сторонам отдавать свои голоса в открытом, децентрализованном и безопасном процессе.

Пример процесса управления DAO. [ [Источник изображения] (https://academy.horizen.io/horizen/advanced/dao-decentralized-autonomous-organization/)]

Пример процесса управления DAO. [ [Источник изображения] (https://academy.horizen.io/horizen/advanced/dao-decentralized-autonomous-organization/)]

DAO решают проблему «принципал-агент», распределяя полномочия по принятию решений между всеми. Нет совета директоров или генерального директора, который бы дергал за ниточки ради личной выгоды.

Что еще более важно, DAO оптимизируют корпоративное управление и облегчают инвесторам инициирование или рассмотрение предложений. DAO не зависят от местоположения и в основном работают через онлайн-форумы и социальные сети, такие как Discord. Это снижает барьеры для участия, способствуя более активному участию заинтересованных сторон в обсуждениях и принятии решений.

Кроме того, DAO поощряют своих членов регулярно вносить предложения и оставлять отзывы, что означает, что никому не нужно ждать месяцами, чтобы представить важные вопросы перед другими заинтересованными сторонами.

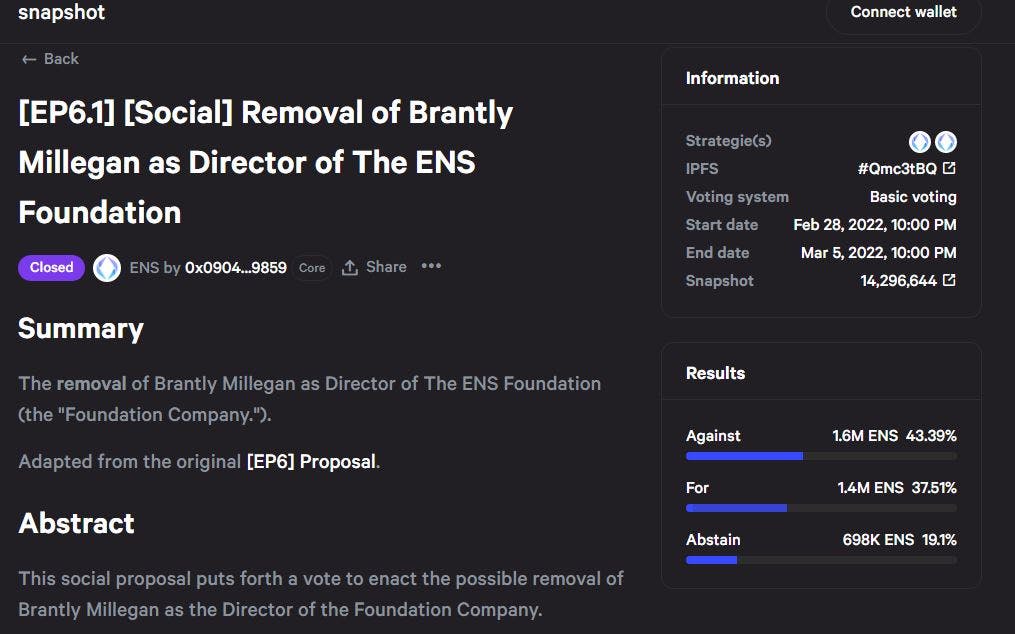

Дело с участием Ethereum Name Service (ENS) и ее операционный директор Брайант Миллеган — хороший пример того, как DAO упрощают призыв к изменениям в организации.

После того, как Миллегана обвинили в гомофобии и женоненавистничестве из-за серии всплывающих твитов, члены DAO инициировали предложение о его удалении. Вот скриншот, показывающий окончательные результаты этого предложения:

Теперь Миллеган в конце концов удержался на своем посту, потому что большинство проголосовало за него. Но зацикливаться на невозможности его убрать — значит пропустить лес за деревьями.

В традиционной организации предложение об увольнении высокопоставленного члена было бы затянувшимся процессом, обреченным на провал. Или решение было бы передано в руки правления, решение которого может не отражать желание большинства.

Однако гибкая структура управления ENS DAO позволила членам внести предложение об изменении. Что еще более важно, это позволило всему сообществу скоординировать и выразить свою позицию по проблеме бесшовно.

Вот почему DAO важны для инвесторов-активистов.

Наконец, важно отметить, что использование голосования по цепочке в DAO повышает честность голосования акционеров. Таким образом, руководству становится трудно манипулировать результатами, чтобы блокировать усилия активистов, как это сделала P&G с Нельсоном Пельтцем.

Такие инструменты голосования, как Snapshot и Tally, уже упрощают голосование по предложениям для участников DAO. Поскольку транзакции блокчейна могут просматриваться кем угодно, избиратели могут сами проверять результаты. А механизмы криптографической безопасности делают информацию, хранящуюся в блокчейнах, невосприимчивой к изменению.

Почему бы нам просто не сделать DAO?

Идея использования технологии блокчейн для улучшения корпоративного управления имеет давние корни. В своем [Основном выступлении Совета институциональных инвесторов] в 2016 году (http://www.cii.org/files/09_29_16_laster_remarks.pdf) вице-канцлер Дж. Трэвис Ластер назвал современное голосование акционеров «последовательной системой владения акциями». описывая технологию блокчейна как «превосходное внешнее решение» проблем, с которыми сталкивается корпоративное управление.

Хотя ранние эксперименты по смешиванию владения компаниями и блокчейнами, такие как [The DAO] (https://en.m.wikipedia.org/wiki/The_DAO_(organization)), потерпели неудачу — с тех пор отрасль повзрослела. Сегодня существует больше DAO, чем когда-либо, которые объединяют людей из разных слоев общества для координации и создания ценности.

При правильном применении DAO могут вернуть власть инвесторам и укрепить их способность положительно влиять на политику компании. Активность акционеров больше не будет ограничиваться хедж-фондами и богатыми инвесторами; розничные инвесторы также могут высказывать свое мнение по вопросам.

Еще предстоит пройти долгий путь, прежде чем DAO станут массовыми и предоставят эти преимущества. Однако если последние годы и показали нам что-то, так это то, что трансформация начинает происходить быстро. Со временем DAO могут заменить традиционные компании, и акционеры от этого выиграют.

Изображение на обложке предоставлено Financial News

Оригинал