Понимание проблемы стратегического продавца в дизайне рынка

31 июля 2025 г.Таблица ссылок

Абстрактный

Введение

1.1 Периодический аукцион и книга непрерывного ограничения заказа

1.2 Сравнение и основные недостатки книги Ограниченного порядка

1.3 Оптимальная политика для лечения неэффективности аукциона и связанных с ними работ

Моделирование рынка аукционов с платой за транзакции и рандомизацией

2.1 Характеристики рынка

2.2 Правило цены на очистку

2.3 Оптимизация стратегического трейдера и качество рынка

2.4 Данные и числовой анализ

2.5 Стратегический трейдер с полной информацией: эффективный, но несправедливый рынок

2.6 Несовершенная информация и неэффективность аукционов

Политики мониторинга: сборы за транзакции и рандомизация времени очистки

3.1 Двускую оптимизация между обменом и стратегическим трейдером

3.2 Рандомизация без сборов

3.3 Оптимальные сборы за транзакции индексированы вовремя для повышения цены на трейдер

3.4 Оптимальные сборы за транзакции индексируются вовремя: улучшение качества рынка при получении выгоды от сборов

Выводы

A. Приложение: численные методы

A.1 Проблема стратегического продавца

A.2 Приложение: проблема регулятора

B Приложение: проиллюстрировать замечание 2.4

Ссылки

A.1 Проблема стратегического продавца

A.2 Приложение: проблема регулятора

По теореме распада [Калленберг (2002)],

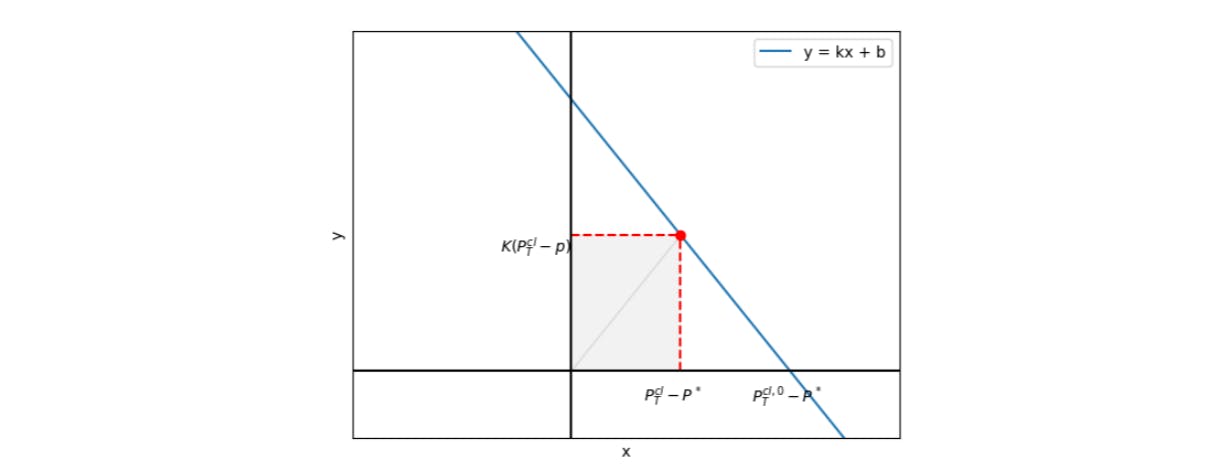

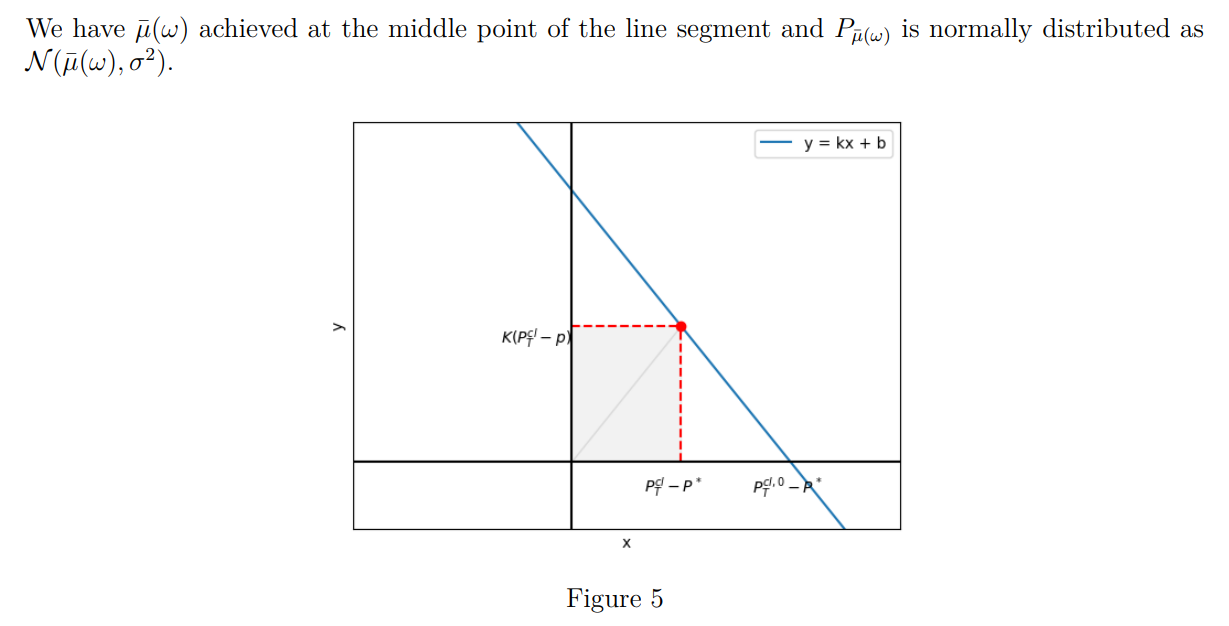

B Приложение: проиллюстрировать замечание 2.4

Чтобы лучше проиллюстрировать доказательство, мы рисуем рисунок 5

Для каждой точки на линии координата x будет

и координата Y будет

где P - цена, отправленная стратегическим продавцом. Теневая область - выгода трейдера.

Ссылки

[Абди и Ранальдо (2017)] Абди Ф. и Ранальдо А. (2017). Простая оценка спреды предыдует от ежедневных, высоких, высоких и низких цен. Обзор финансовых исследований, 30 (12), 4437–4480.

[Alfonsi and Blanc (2016)] Alfonsi, A. и Blanc, P. (2016). Динамическое оптимальное выполнение в модели ценовой ценовой модели MixedMarket-Impact. Финансы и стохастика, 20 (1), 183–218.

[Aquilina et al. (2022)] Aquilina, M., Budish, E. и O’Neill, P. (2022). Количественная оценка высокочастотной торговли «гонка вооружений». Ежеквартальный журнал экономики, 137 (1), 493–564.

[Baldacci et al. (2023)] Baldacci, Bastien, Iuliia Manziuk, Mastrolia, Thibaut и Rosenbaum, Mathieu, (2023). Создание рынка и стимулы дизайна в присутствии темного пула: подход актера -актера Stackelberg. Операционные исследования, 71 (2): 727-749.

[Brinkman and Wellman (2017)] Brinkman E. и Wellman, M.P. (2017). Дизайн эмпирического механизма для оптимизации интервала очистки на частых рынках вызовов. Материалы конференции ACM по экономике и вычислениям 2017 года, 205–221.

[Budish et al. (2015)] Budish, E., Cramton и Shim, J. (2015). Высокочастотная торговая гонка вооружений: частые партийные аукционы в качестве рыночного дизайна. Ежеквартальный журнал экономики, 130 (4), 1547–1621.

[Canidiom и Fritch (2024)] Canidiom A., и Fritch, R. (2024). Прибыль Arbitrageurs, LVR и атаки сэндвича: партийная торговля в качестве ответа на дизайн AMM. arxiv: 2307.02074v5 [cs.dc].

[Derchu et al. (2020)] Derchu, J., Guillot, P., Mastrolia, T. и Rosenbaum, M. (2020). Впереди: Специальный электронный дизайн аукциона.

[Du and Zhu (2017)] Du, S. и Zhu, H. (2017). Какова оптимальная частота торговли на финансовых рынках? Обзор экономических исследований, 84 (4 (301)), 1606–1651.

[Даффи и Чжу (2017)] Даффи Д. и Чжу Х. (2017). Размер открытия. Обзор финансовых исследований, 30 (4), 1095–1150.

[Fama (1970)] Fama, E. (1970). Эффективные рынки капитала - обзор теории и эмпирической работы. Журнал финансов (Нью -Йорк), 25 (2), 383–423.

[Farmer and Skouras (2012)] Farmer, D. and Skouras, S. (2012). Обзор преимуществ непрерывного рынка и рандомизированных аукционов остановки и альтернативных приоритетных правил (варианты политики 7 и 12). Рукопись, предвидение, правительство по науке, Великобритания.

[Фрике и Гериг (2018)] Фрике Д. и Гериг А. (2018). Слишком быстро или слишком медленно? Определение оптимальной скорости финансовых рынков. Количественные финансы, 18 (4), 519–532.

[Gayduk and Nadtochiy (2020)] Gayduk, R. и Nadtochiy, S. (2020). Управляющие игры для рыночной микроструктуры и за ее пределами. Математика операционных исследований, 45 (4), 1289–1317.

[Garbade and Silber (1979)] Garbade, Kenneth D и Silber, William L. (1979). Структурная организация вторичных рынков: частота очистки, деятельность дилеров и риск ликвидности Журнал финансов, 34 (3) 577–593.

Goldberg and Tenorio (1997)] Goldberg L. и Tenorio R. (1997). Стратегическая торговля на двухстороннем валютном аукционе. Журнал международной экономики, 42 (3–4), 299–326.

[Graf et al. (2024)] Graf, C., Kuppelwieser, T. и Wozabal, D. (2024). Частые аукционы для внутридневных рынков электроэнергии. Energy Journal (Cambridge, Mass.), 45 (1), 231–256.

[Griffin et al. (2010)] Griffin, J.M., Kelly, P.J. и Nardari, F. (2010). Получают ли меры эффективности рынка правильные выводы?: Сравнение развитых и развивающихся рынков. Обзор финансовых исследований, 23 (8), 3225–3277.

[Jegadeesh and Wu (2022)] Jegadeesh, N. и Wu, Y. (2022). Заключительные аукционы: NASDAQ против NYSE. Журнал финансовой экономики, 143 (3), 1120–1139.

[Jusselin et al. (2021)] Jusselin, P., Mastrolia, T. и Rosenbaum, M. (2021). Оптимальная продолжительность аукциона: точка зрения на формирование цен. Операционные исследования, 69 (6), 1734–1745.

[Kalay et al. (2002)] Калай А., Вей Л. и Вол А. (2002). Непрерывная торговля или аукционы вызовов: выявленные предпочтения инвесторов на фондовой бирже Тель -Авива. Журнал финансов (Нью -Йорк), 57 (1), 523–542.

Калленберг (2002)] Калленберг, О. (2002). Основы современной вероятности, второе издание. Спрингер.

Лю и Чен (2020)] Лю Л. и Чен, Q. (2020). Как сравнить эффективность рынка? Коэффициент Шарпа, основанный на прогнозе ARMA-GARCH. Финансовые инновации, 6 (1), 1–21.

[Мадхаван (1992)] Мадхаван А. (1992). Торговые механизмы на рынках ценных бумаг. Журнал финансов (Нью -Йорк), 47 (2), 607–641.

[Malkiel (2003)] Malkiel, B.G. (2003). Эффективная гипотеза рынка и ее критики. Журнал экономических перспектив, 17 (1), 59–82.

[Мелтон (2017)] Мелтон, Х. (2017). Рыночный механизм уточнения на месте непрерывного ограниченного заказа: тематическое исследование. SIGECOM Bearges, 16 (1), 72–77.

[Shreve (2004)] Shreve, S.E. (2004). Стохастическое исчисление для моделей Finance II непрерывного времени. Springer 2004.

[Wah and Wellman (2013)] Wah, E. и Wellman, M.P. (2013). Арбитраж задержки, фрагментация рынка и эффективность: двух рыночная модель. Материалы четырнадцатой конференции ACM по электронной торговле, 855–872.

[Wah et al. (2016)] Wah, E., Hurd, D. и Wellman, M. (2016). Стратегический выбор рынка: частые рынки вызовов против непрерывных двойных аукционов для быстрых и медленных трейдеров. EAI одобрила транзакции в серьезных играх, 3 (10), 1–10.

[West (1975)] West, R.R. (1975). О разнице между внутренней и внешней эффективностью рынка. Журнал финансовых аналитиков, 31 (6), 30–34. https://doi.org/10.2469/faj.v31.n6.30

[Ye (2024)] Ye, L. (2024). Понимание воздействия темных пулов на обнаружение цен. Журнал финансовых рынков (Амстердам, Нидерланды), 68, 1–39.

[Ye (2011)] Ye, M. (2011). Взгляд на темноте: формирование цен, транзакционные затраты и доля рынка перекрестной сети. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.1521494

[Чжан и Ибикунле (2023)] Чжан З. и Ибикунле Г. (2023). Эффект качества рынка частых партийных аукционов: данные о ограничениях темной торговли. Международный обзор финансового анализа, 89, 102737.

[Zhu (2014)] Zhu, H. (2014). Дальнят ли Dark Pools Discovery Discovery? Обзор финансовых исследований, 27 (3), 747–789.

Авторы:

(1) Thibaut Mastrolia, UC Berkeley, Департамент промышленных инженерных и операций (thibaut.masstrolia@berkeley.edu);

(2) Tianrui Xu, UC Berkeley, Департамент математики (tianrui.xu@berkeley.edu).

Эта статья есть

Оригинал