Механика мини -флэш -аварии

29 июля 2025 г.Таблица ссылок

Аннотация, подтверждения, а также заявления и декларации

Введение

Фон и связанная работа

2.1 Моделирование финансового рынка на основе агента

2.2 Эпизоды флэш -аварии

Структура модели и настройка модели 3.1

3.2 Общее поведение трейдеров

3.3 Фундаментальный трейдер (Ft)

3.4 Momentum Trader (MT)

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

3.7 Динамика моделирования

Калибровка и проверка модели и целевая калибровка 4.1: данные и стилизованные факты для реалистичного моделирования

4.2 Калибровочный рабочий процесс и результаты

4.3 Проверка модели

Сценарии флэш -аварии 2010 года и 5,1 моделирования исторической флэш -аварии

5.2 Флэш -авария в разных условиях

Мини -флэш -сценарии аварии и 6.1 Внедрение трейдера Spiking (ST)

6.2 Анализ мини -флэш -аварии

6.3 Условия для сценариев аварии мини -флэш -авара

Заключение и будущая работа

7.1 Сводка достижений

7.2 Будущие работы

Ссылки и приложения

6 сценариев аварии мини -флэш -авара

Приведенный выше раздел содержит анализ возникновения событий флэш -аварии. Флэш -авария 2010 года настолько велика, что никакие последующие события не соперничали его глубины, широты и скорости движения цены (Paddrik et al. 2017). Тем не менее, флэш -авары в меньшем масштабе происходит чаще. Johnson et al. (2012) определили более 18 000 инцидентов с аварией флэш -аварий в период с 2006 по 2011 год на рынках акций США. Эти мини -флэш -авары характеризуются как резкие и серьезные изменения цен в течение короткого периода времени. Один из естественных вопросов заключается в том, как произошло эти мини -флэш -авары. В качестве второго приложения для предлагаемой модели на основе агента мы исследуем и анализируем причины мини-флэш-аварии в рамках нашего агентского финансового рынка. Инновационный «Trader» вводится на рынок, чтобы имитировать триггер событий Mini Flash Crash. Типичное событие Mini Flash Crass в нашем моделировании подробно проанализируется, а затем эксперименты по изучению условий для событий Mini Flash Crass.

6.1 ВВЕДЕНИЕ Трейдера Spiking (ST)

В нынешней литературе растет консенсус, согласно которому мини-флэш-авары являются результатом взаимодействия между различными торговыми алгоритмами, которые работают в пределах времени отклика человека или за его пределами, таких как проциклическое поведение высокочастотных участников рынка. Тем не менее, существуют различные триггеры для событий Mini Flash Crass. Согласно Karvik et al. (2018), одним из конкретных триггеров может быть заказы, которые являются большими по сравнению с поставкой доступных ограниченных заказов, которые приносят цены на рынок. Чтобы имитировать случайный ценовой шок на рынке, в нашем агентском рынке искусственного финансового рынка вводится тип торговца, называемый «Spiking Trader».

6.2 Анализ мини -флэш -аварии

Чтобы исследовать события Mini Flash Crash, есть некоторые модификации конфигурации моделирования. Количество рыночных производителей в симуляции уменьшается. Наши эксперименты показывают, что это увеличивает вероятность возникновения событий мини -флэш -аварии. Причина в том, что меньше производителей рынка приведут к более тонкой глубине рынка, создавая больше событий мини -флэш -аварии для проверки. Институциональный торговец удален с рынка; в то время как два трейдера ведутся с рыночным моделированием. Другие параметры модели такие же, как и моделирование для флэш -аварии 2010 года. Подробные параметры модели для моделирования мини -флэш -аварии показаны в Приложении D.

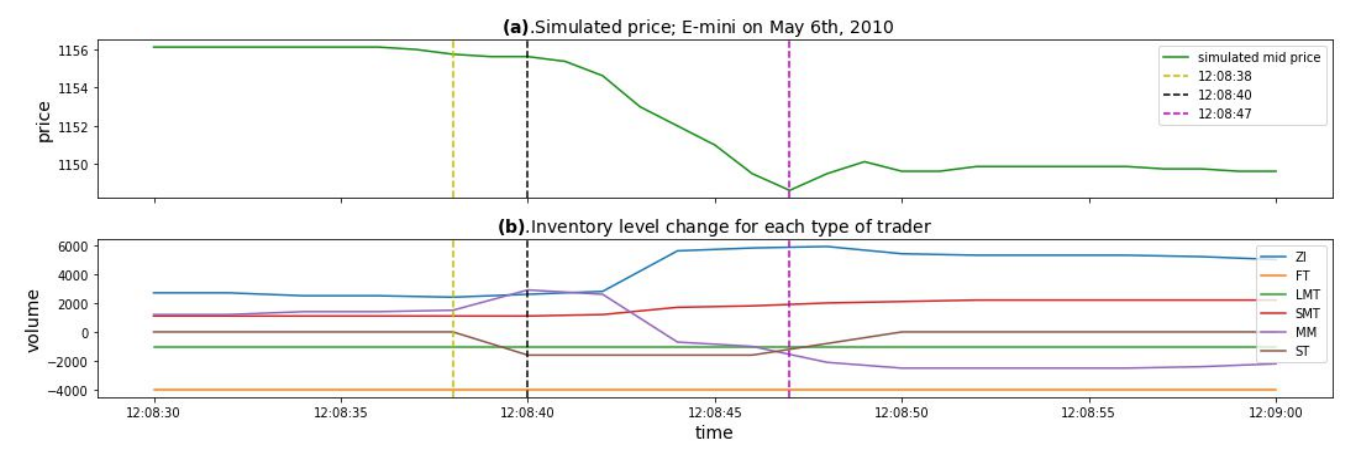

На рисунке 10 представлен типичный сценарий мини -флэш -аварии в нашем моделировании. Цена падает почти на 80 базисных пунктов всего за несколько секунд, а затем отскакивает к фундаментальной стоимости. На рисунке 11 показан уровень запасов для каждого типа трейдера против моделируемой цены во время сценария аварии Mini Flash. Согласно рисунке 11, триггер и динамика для этой конкретной моделируемой мини -флэш -аварии очень просты:

• В 12:08:38 активируется трейдер, чтобы опустить понижаемые шоки на рынок. The Spiking Trader отправляет продажи заказов на рынок в ближайшие 2 секунды. Они продают давление в 2-секундном интервале, в основном поглощаются рыночными производителями.

• Поглотив заказы на продажу у Trader Spiking, один из производителей рынка накапливает относительно большой инвентарь в 12:08:40, и ограничен инвентаризации. В целях управления рисками производитель рынка решает сократить позицию, а затем временно выйти с рынка. Заказы на продажу этого производителя рынка перевариваются другими производителями рынка.

• Та же высокочастотная динамика происходит между 12:08:40 и 12:08:42. В течение этого небольшого периода времени в одном и том же положении передаются между различными производителями рынка, что создает эффект «горячих» в меньших масштабах. Несколько производителей рынка временно уходят с рынка после опорожнения.

• В 12:08:42, всего через 4 секунды после активации The Spiking Trader, рынок страдает от потери ликвидности из -за отмены некоторых маркетистов. Заказы на продажу от оставшихся производителей рынка создают значительные воздействия на рынке из -за тонкой ликвидности, что затягивает цену на более чем 60 базисных пунктов за 5 секунд.

• В 12:08:47 цена упала на 80 базисных пунктов по сравнению с уровнем цены в 12:08:38. Затем цена перестает падать, а затем постепенно отскакивает обратно на первоначальный уровень.

Обратите внимание, что в приведенном выше моделировании основные трейдеры настроены на то, чтобы иметь интервал торговли в 100 этапов, что является калиброванным значением из Раздела 4. Конкретное событие моделируемого мини -флэш -аварии происходит в горизонте по времени, который короче, чем горизонт, на котором наблюдают рынок с более низкой частотой фундаментальные трейдеры. Это показано на рисунке 11, где инвентарь для фундаментальных трейдеров едва ли изменился во время события Mini Flash Crash. Анализ показывает, что события Mini Flash Crash являются результатом профиклического поведения среди высокочастотных рыночных производителей, которые ускоряются ценовыми шоками, которые создаются трейдерами Spiking или другими участниками рынка.

Авторы:

(1) Кан Гао, Департамент компьютеров, Императорский колледж Лондон, Лондон SW7 2AZ, UK и Simudyne Limited, Лондон EC3V 9DS, Великобритания (kang.gao18@imperial.ac.uk);

(2) Perukrishnen Vytelingum, Simudyne Limited, London EC3V 9DS, Великобритания;

(3) Стивен Уэстон, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(4) Уэйн Лук, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(5) CE Guo, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания.

Эта статья естьДоступно на ArxivПод CC BY-NC-ND 4.0 Лицензия.

Оригинал