Связь между метаверными монетами и виртуальными пузырями недвижимости

27 июля 2025 г.Таблица ссылок

Аннотация и 1. Введение

2. Данные и методология

2.1 пузырьковая временная метка

2.2 Эффект богатства криптовалюты-земли

3. Результаты

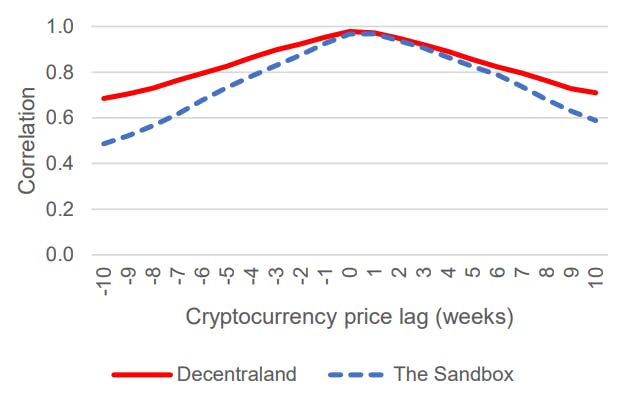

3.1 пузырьковое временное метка

3.2 Эффект богатства криптовалюты

3.3 Тест причинности Грейнджер

4. Заключение и ссылки

ПРИЛОЖЕНИЕ: Скусовая обезьяна Яхт -клуб, а также

4. Заключение

В этой статье мы документируем эффект потока богатства от метаверных криптовалют (мана и песок) в их соответствующую виртуальную недвижимость (Land NFT). Пузырьки недвижимости происходили на протяжении всей истории. В случае этих метаверс, где возможности напрямую заработать доход от недвижимости не установлены, ситуация напоминает пузырь в сфере недвижимости Флориды в середине 1920-х годов. В статье, обсуждающих уроки кризиса 1920-х годов, относящиеся к кризису 2008 года, Уайт (2009) указывал на наблюдение Гэлбрейта (1954), что вместо того, чтобы быть «элементами вещества», цены на недвижимость были «основаны на самообмане, что болоты Флориды были бы замечательными жилыми недвижимостью».

В то время как Симпсон (1933) предположил, что пузырь американской недвижимости 1920 -х годов был результатом «опасного» сотрудничества между банками, промоутерами по недвижимости и местными политиками, а не в результате побочного количества богатства из других источников, он, тем не менее, обеспечил необходимый компонент для заемных позиций в равенстве в конце 1920 -х годов. Таким образом, можно утверждать, что поток богатства сыграл свою роль в аварии 1929 года. Из анализа в White (2009) двойные пузырьки в сфере недвижимости охватывали почти десять лет, но в крипто-мире, где ценовые движения являются более изменчивыми, и изменяется быстрее, эффект богатства может занять всего лишь недели (если не дни, как предполагается результатом Bayc в приложении). Как очевидно из кризиса 2008 года, испарение богатства недвижимости может каскаться в системный кризис. Для этого двойного пузыря с криптовалютой-страной, это, вероятно, ограничено, так как NFT еще не широко распространены в качестве залога кредита, но наш вывод подтверждает, что страх, изложенные FSB, оправдан. [8]

Онлайн -сообщества часто шутят, что децентрализованный «эксперимент» - это «скорость, управляющая эволюцией современной финансовой системы». [9] Но ставят иначе, это также означает, что мы переживаем свои ошибки из прошлого, а некоторые платят за это.

Ссылки

Barberis, N. (2018). На основе психологии модели цен на активы и объема торгов. В Справочнике по поведенческой экономике: приложения и фонды 1 (том 1, с. 79-175). Северная Голландия.

Baur, D.G. & Dimpfl, T. (2018). Асимметричная волатильность в криптовалютах. Экономические письма, 173, 148-151.

Bouri E., Gupta R. & Roubaud D. (2019). Поведение поведения в криптовалютах. Финансовые исследования, 29, 216-221.

Bouri, E., Lucey, B. & Roubaud, D. (2020). Влатильность сюрприза ведущих криптовалют: временные и постоянные связи. Финансовые исследования, 33, 101188.

Bouri E., Shahzad, S.J. H. & Roubaud, D. (2019). Совместная эксплуализация на рынке криптовалют. Финансовые исследования, 29, 178-183.

Corbet, S., Lucey, B. & Yarovaya, L. (2018). DateSteAping пузыри биткойн и эфириум. Финансовые исследования, 26, 81-88.

Defusco, A.A., Nathanson, C.G. & Zwick, E. (2022). Спекулятивная динамика цен и объема. Журнал финансовой экономики, 146 (1), 205-229.

Dickey, D.A. & Fuller, W.A. (1979). Распределение оценок для авторегрессии временных рядов с корнем единицы. Журнал Американской статистической ассоциации, 74 (366a), 427-431.

Доулинг, М. (2022a). Плодородная земля: ценообразование неравноверенных токенов. Финансовые исследования, 44, 102096.

Доулинг, М. (2022b). Неизвестная ценовая ценообразование обусловлено криптовалютами? Финансовые исследования, 44, 102097.

Фишер Дж. Д., Гелтнер Д. М. и Уэбб Р. Б. (1994). Индексы стоимости коммерческой недвижимости: сравнение методов строительства индекса. Журнал финансов и экономики недвижимости, 9 (2), 137-164.

Гэлбрейт, Дж. К. (1954). Великая авария: 1929 (Бостон: Компания Houghton Mifflin, 1988 [1954].

Goetzmann, W.N., Renneboog, L. & Spaenjers, C. (2011). Искусство и деньги. American Economic Review, 101 (3), 222-26.

Goldberg, M., Kugler, P. & Schär, F. (2021). Экономика виртуальных миров на основе блокчейна: модель гедонической регрессии для виртуальных земель. Доступно на SSRN 3932189.

Хилл Р.Дж. (2013). Хедонистические индексы цен для жилья: обследование, оценка и таксономия. Журнал экономических исследований, 27 (5), 879-914.

Liao, J., Peng, C. & Zhu, N. (2022). Экстраполятивные пузырьки и объем торгов. Обзор финансовых исследований, 35 (4), 1682-1722.

Моратис, Г. (2021). Количественная оценка эффекта поборотника на рынке криптовалют. Финансовые исследования, 38, 101534.

Накавачара, В. и Саенччот К. (2022). Влияет ли единица учетной записи на готовность платить? Доказательства от мета -прочных земельных транзакций. Финансовые исследования, 49, 103089.

Pénasse, J. & Renneboog, L. (2022). Спекулятивная торговля и пузырьки: данные с художественного рынка. Management Science, 68 (7), 4939-4963.

Philippas, D., Rjiba, H., Guesmi, K. & Goutte, S. (2019). Внимание средств массовой информации и цены на биткойны. Финансовые исследования, 30, 37-43.

Phillips, P.C., Shi, S. & Yu, J. (2015). Тестирование на несколько пузырьков: исторические эпизоды изобилия и краха в S & P 500. Международный экономический обзор, 56 (4), 1043-1078.

Shahzad, S.J. H., Anas, M. & Bouri, E. (2022). Прайская взрывчатость в криптовалютах и твитах Элона Маска. Финансовые исследования, 102695.

Симпсон, Х. Д. (1933). Спекуляция по недвижимости и депрессия. Американский экономический обзор, 23 (1), 163-171.

Уайт, Э. Н. (2009). Уроки от Великого Американского Бума и бюста 1920 -х годов (№ W15573). Национальное бюро экономических исследований.

Автор:

(1) Kanis Saengchote, бизнес -школа Chulalongkorn, Университет Chulalongkorn, Phayathai Road, Патумван, Бангкок 10330, Таиланд. (Электронная почта: kanis@cbs.chula.ac.th).

Эта статья естьДоступно на ArxivПод CC By-NC-SA 4.0 Лицензия.

[8] Одним из примеров кредитной платформы, которая принимает NFT в качестве обеспечения, является NFTFI, которая предлагает кредиты, деноминированные в Weth и DAI (обеспечение StableCoin). По состоянию на 9 сентября 2022 года большинство займов, обозначенных в Weth, обеспечены скучным яхт -клубом Ape и NFT Mutant Ape Ape Club NFT, в то время как займы, вынесенные в DAI Кредиты, обеспечиваемые земельными NFTS, составляют менее 1 процента непогашенных кредитов на платформе.

[9] См., Например, https://news.ycombinator.com/item?id=26262596, доступ 9 сентября 2022 года.

Оригинал