Скрытые риски инфекции криптографии

9 июля 2025 г.Таблица ссылок

Аннотация и 1. Введение

2. Связанная работа

3 фон

3.1 блокчейн и дефицит

3.2 Ethereum pos

3.3 Варианты ставки

3.4 LSD

3.5 Протоколы кредитования DEFI

4 Системная модель и 4.1 Участники системы

4.2 Рычая с помощью LSD

5 Аналитическое исследование

6 Эмпирическое исследование

7 каскадная ликвидация

7.1 Стэт Прайс отклонение и авария терра

7.2 Каскадная ликвидация и поведение пользователей

8 стресс -тестирование

8.1 Мотивация и 8,2 моделирования

9 Обсуждение и будущие направления исследований

10 Заключение и ссылки

A. Конфигурация параметров AAVE

B. Обобщенная формализация для утилизации рычагов

C. Алгоритм обнаружения левереджа

8 стресс -тестирование

8.1 Мотивация

Пополнив события ликвидации в пуле кредитования AAVE V2 с 17 декабря 2020 года по 7 августа 2023 года, мы определяем 18 ликвидаций для позиций, где пользователи поставляли Steth, чтобы одолжить ETH, 7 ликвидаций для прямых позиций для утилизации левереджа и 2 ликвидации для косвенных позиций для затягивания. Это относительно низкое количество ликвидаций можно объяснить тем фактом, что у Стета исторически только наблюдалось скромное снижение цен (достижение минимума 0,931). Тем не менее, рисование от инцидента с Луна -Эст, мы признаем, что токен может стать полностью обесцениваемым. Если Стет подвергся девальвации, аналогичной уловке Luna, это может вызвать всплеск ликвидации. Следовательно, крайне важно провести стрессовые тесты, чтобы оценить риск каскадной ликвидации в результате наихудшего сценария.

8.2 Моделирование

SQ1Как затрагивают позиции с левередж, затронутые девальвацией Steth?

SQ2Как ликвидация позиций с левереджем влияет на цену Steth?

SQ3Как позиции для левереджа влияют на обычные позиции во время девальвации Steth?

SQ4Каковы последствия действий по достоинству на Steth Price и участников рынка?

Сначала мы классифицируем залог AAVE, заимствующие Стет, в две группы: группу по утилизации рычагов (GL) и обычная группа (GO). Затем мы имитируем четыре различных сценария, чтобы исследовать ответы на соответствующие SQS.

8.2.1 SQ1

SQ1 стремится имитировать опыт левередж, выдвигающие позиции во время крутого падения цены Steth. Наш анализ сосредоточен на колебаниях в HFS и исследует, как левереджа усиливает риск каскадной ликвидации.

Настройка симуляцииПолем Мы инициализируем пул Curve Steth - ETH, разбив его штат в блоке 17 500 000 (17 июня 2023 г.), с резервом 265 972 ETH и 266 966 Steth. Впоследствии мы имитируем институциональное давление на продажу (например, Цельсия, см. Рисунок 18) после аварии Terra, моделируя продажу 170 000 Steth на кривой. Эта значительная транзакция приводит к снижению цены STETH, что приводит к новому обменному курсу 100 STETH = 90,52 ETH, обозначаемого как P0 = 0,9052. Кроме того, мы инициализируем GL с 262 Direct и 180 непрямыми позициями, которые мы обнаружили в разделе 6. Для каждой позиции значения TotalDebteth, TotalCollaterAleth и HF устанавливаются на соответствующие значения, записанные в журналах транзакций самой последней транзакции по займе. Кроме того, Stethprice для всех позиций инициализируется как P0.

Процесс моделированияПолем Моделирование состоит из ряда последовательных раундов. В каждом раунде Stethprice для всех позиций обновляется как текущая цена Steth в кривой Steth -Eth. Впоследствии HF для каждой позиции пересчитывается, используя обновленную Stethprice. Если в любой точке HF -положения падает ниже порога HF = 1, запускается моделируемое событие ликвидации. В этом сценарии вступает назначенный ликвидатор, чтобы урегулировать долг, погашив его в ETH. В свою очередь, ликвидатор получает залог в Стете. Все полученные Steth преобразуются в ETH в кривой Steth -Eth Pool, как показано на рисунке 18. Этот процесс продолжается до тех пор, пока не останется больше жидких положений.

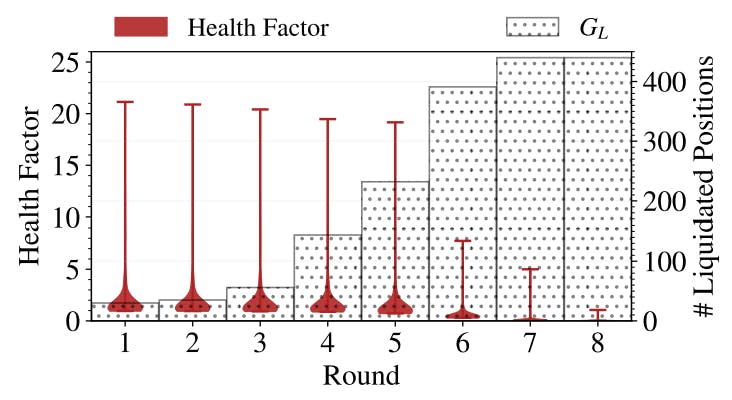

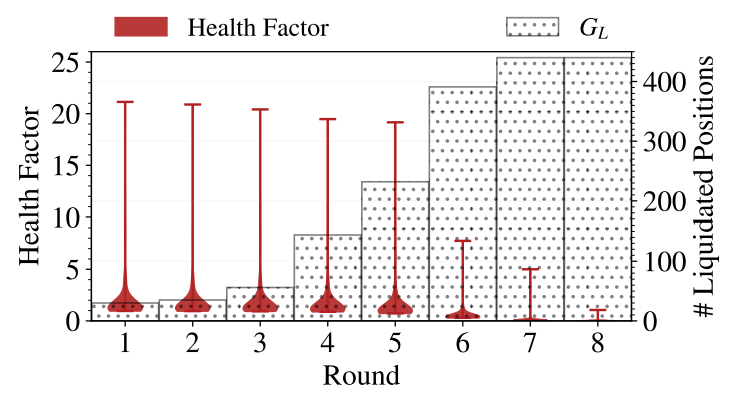

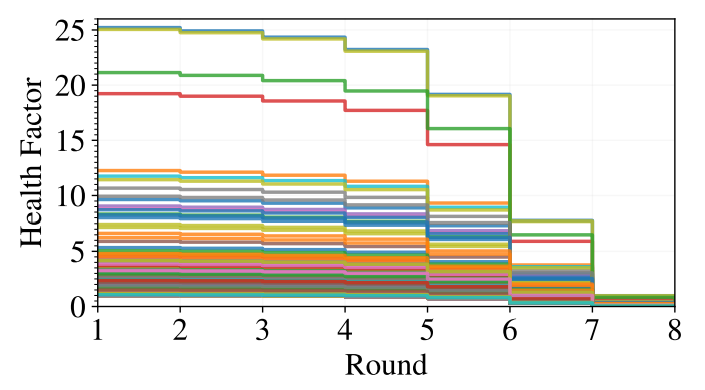

Результат симуляции.Мы исследуем динамику ликвидации позиций GL на рычагах и колебаниях в их HFS на протяжении всего моделирования. На рисунке 21 показано количество ликвидированных пользователей в группе GL и различия в HFS в разных раундах моделирования. Моделирование заканчивается после 8 раундов, где 440 (99,55%) положения ликвидируются. Примечательное наблюдение состоит в том, что HF всех положений демонстрируют крутое уменьшение, как показано на рисунке 22. Каскады ликвидации, испытываемые с помощью положений с левереджем, приводят к общему количеству ликвидации 497 375 ETH, что в конечном итоге снижает цену STETH до 0,01 ETH.

8.2.2 SQ2

SQ2 стремится изучить, как ликвидация позиций для левереджа может повлиять на цену Steth. Сначала мы имитируем сценарий для оценки последствий стратегий сцены (GL), за которым следует контрастный сценарий, в котором пользователи не принимают эти стратегии. Давление продаж исходит от ликвидации соответствующих позиций.

В нашем моделировании мы сначала имитируем сценарий, чтобы оценить влияние левереджа на Steth Price и объем ликвидации. Далее мы имитируем альтернативный сценарий, в котором пользователи в группе GL, который включает в себя 262 Direct и 180 непрямого рычаговых позиций, не принимают стратегии для левереджа. Это включает в себя установку начальных значений для TotalCollateralets, TotalDebtets и HFS в качестве значений, записанных в журналах транзакций, когда произошло первое заимствование для позиции.

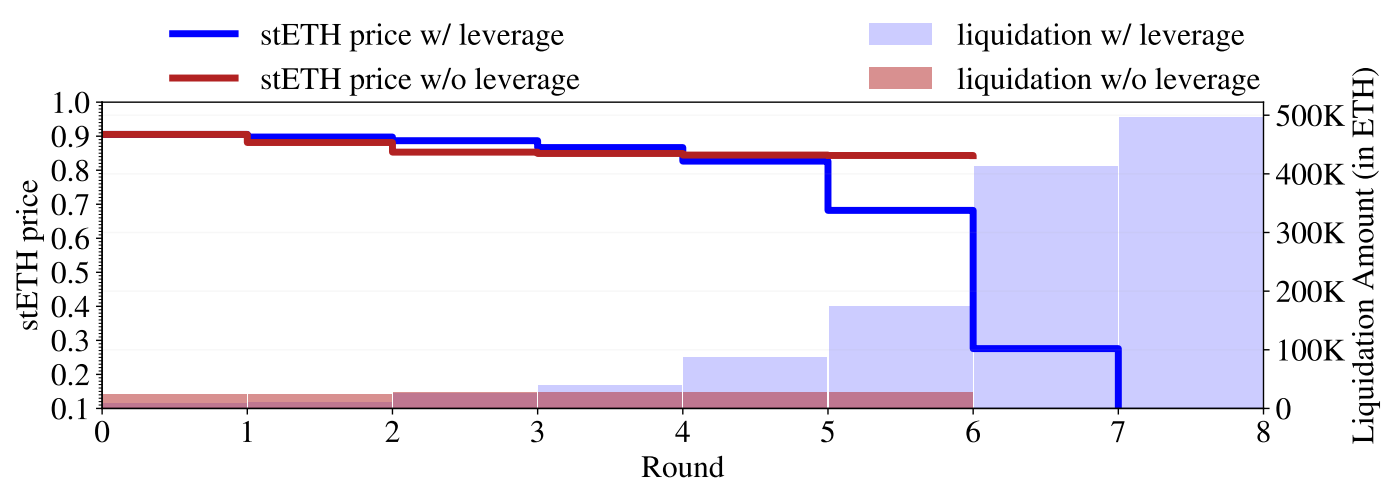

На рисунке 23 показаны результаты сравнительных моделирования для сценариев, в которых пользователи либо принимают, либо не принимают стратегию ставки рычагов. В отсутствие утилизации левереджа цена Steth стабилизировалась на уровне 0,84 ETH в последних раундах, что привело к сравнительно скромной ликвидации 28 201 ETH. Однако при применении рычага, выпадающего,

Стет цена упала до 0,01 ETH в конце моделирования, и сумма ликвидации (497 375 ETH) обострилась до 16 раз, чем в сценарии, где такие стратегии не применялись. Наши результаты моделирования показывают, что принятие стратегий по утилизации левереджа значительно усугубляет риск каскадной ликвидации в ответ на спад рынка. Это подчеркивает важность осторожного управления рисками в системе ЛСД. Реализация таких стратегий без тщательного рассмотрения их потенциального влияния на стабильность рынка может привести к неблагоприятным результатам, которые влияют на широкий спектр заинтересованных сторон.

8.2.3 SQ3

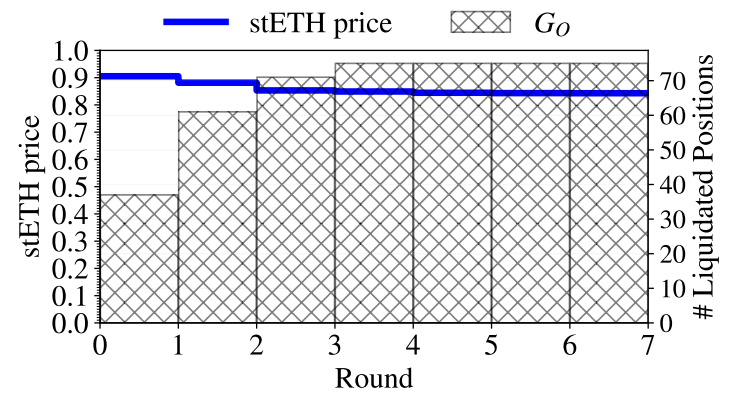

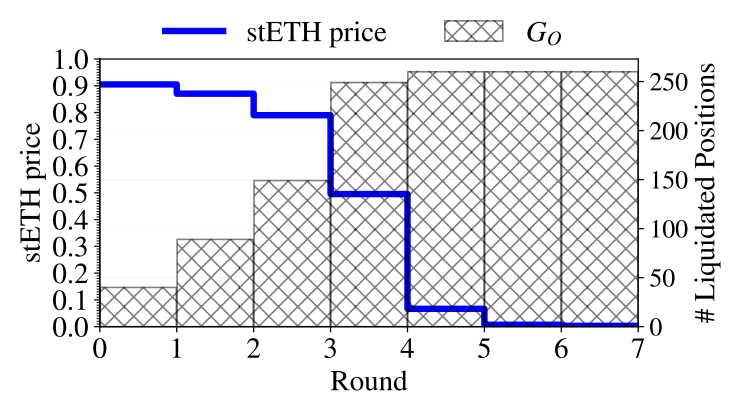

SQ3 стремится изучить влияние позиций левереджа на обычные позиции во время резкого снижения значения STETH. Этот симуляционный строительство создает два сценария: сценарий управления, в котором участвует только обычная группа (GO), состоящая из 442 пользователей, и экспериментальный сценарий, где GL (442 пользователей) и GO (442 пользователей) сосуществуют на платформе AAVE. Оба сценария подвергаются идентичным процессам моделирования для записи количества ликвидированных позиций в рамках GO и колебаний в цене STETH, что позволяет прямо сравнить результаты с и без влияния выступления левереджа.

Результаты моделирования для сценария управления (см. Рисунок 24) указывают на то, что 75 обычных положений ликвидируются в отсутствие GL. Напротив, результаты экспериментального сценария (см. Рисунок 25) показывают, что 260 обычных положений ликвидируются, что указывает на значительное увеличение ликвидации, когда присутствует GL. Наши результаты моделирования показывают, что левереджа не только усиливает профиль риска отдельных портфелей, но также способствует более широким системным рискам, особенно в периоды резкого снижения цен в ЛСД. Сравнительный анализ показателей ликвидации между двумя сценариями подчеркивает влияние, которое использует позиции, которые могут оказывать на стабильность обычных позиций. Повышенная ликвидация в присутствии GL указывает на эффект заражения, когда уязвимости в положениях с заемными рулевыми показателями могут каскад, чтобы повлиять на даже традиционно менее рискованные, обычные позиции. Это говорит о том, что системы, предназначенные для стабилизации динамики рынка, должны учитывать не только отдельные позиции, но и для их взаимозависимости. Таким образом, наши результаты моделирования подчеркивают необходимость для нормативных рамок и структур управления платформы для рассмотрения этих взаимосвязи.

8.2.4 SQ4

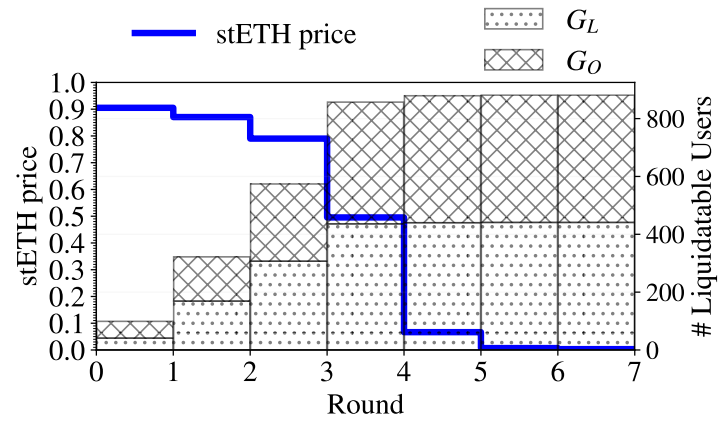

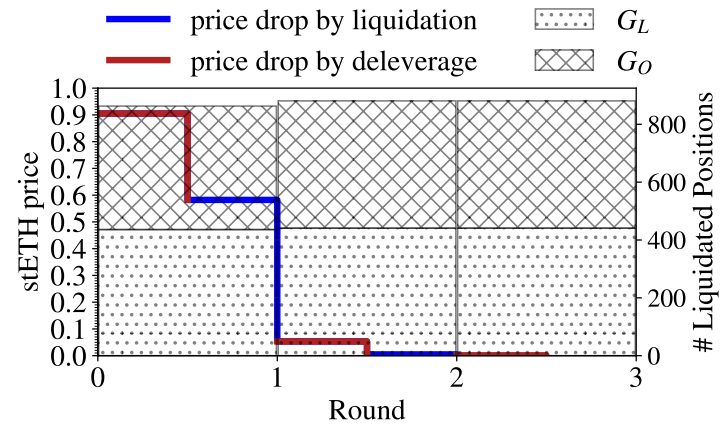

Как обсуждалось в Разделе 7.2, пользователи, занимающие позиции для укладки левереджа, могут выбрать Delvereage во время снижения значения Steth. SQ4 предназначен для изучения влияния таких действий по достоверности на участников Steth Price и LSD. Мы имитируем два сценария: сценарии управления, в которых GL не делится и экспериментальные сценарии, где GL решает DeLeverage в начале симуляции (раунд 0).

Когда пользователи в GL не выбирают Delverage, наш результат моделирования (см. Рисунок 26) показывает, что ликвидация заканчивается в 7 раундах, а 441 пользователи в GL и 440 пользователей были ликвидированы. И наоборот, когда GL решает DelvereAge в раунде 0, процесс ликвидации значительно сокращается, заканчивая всего лишь 3 раунда. Это ярко выраженное различие подчеркивает критическую роль, которую играет в деликационном процессе в динамике рынка. Они не только сокращают продолжительность ликвидации, но и потенциально усиливают рыночную волатильность, внедряя дополнительное давление продаж. Это указывает на то, что действие по достоинству может усугубить системный риск, ускоряя каскад ликвидации, затрагивая более широкий спектр участников системы.

Авторы:

(1) Xihan Xiong, Имперский колледж Лондон, Великобритания;

(2) Zhipeng Wang, Имперский колледж Лондон, Великобритания;

(3) Си Чен, Университет Сассекса, Великобритания;

(4) Уильям Ноттенбелт, Имперский колледж Лондон, Великобритания;

(5) Майкл Хут, Имперский колледж Лондон, Великобритания.

Эта статья естьДоступно на ArxivПод CC по лицензии 4.0.

Оригинал