Анатомия флэш -аварии, смоделированная на миллисекунд

29 июля 2025 г.Таблица ссылок

Аннотация, подтверждения, а также заявления и декларации

Введение

Фон и связанная работа

2.1 Моделирование финансового рынка на основе агента

2.2 Эпизоды флэш -аварии

Структура модели и настройка модели 3.1

3.2 Общее поведение трейдеров

3.3 Фундаментальный трейдер (Ft)

3.4 Momentum Trader (MT)

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

3.7 Динамика моделирования

Калибровка и проверка модели и целевая калибровка 4.1: данные и стилизованные факты для реалистичного моделирования

4.2 Калибровочный рабочий процесс и результаты

4.3 Проверка модели

Сценарии флэш -аварии 2010 года и 5,1 моделирования исторической флэш -аварии

5.2 Флэш -авария в разных условиях

Мини -флэш -сценарии аварии и 6.1 Внедрение трейдера Spiking (ST)

6.2 Анализ мини -флэш -аварии

6.3 Условия для сценариев аварии мини -флэш -авара

Заключение и будущая работа

7.1 Сводка достижений

7.2 Будущие работы

Ссылки и приложения

7 Заключение и будущая работа

7.1 Сводка достижений

Новый высокочастотный агент-симулятор финансового рынка реализован для создания реалистичного высокочастотного моделируемого финансового рынка. Каждый шаг моделирования соответствует 100 миллисекундам в реальной торговой среде. Полные протоколы обмена (ограниченные книги заказа) реализованы для моделирования процесса сопоставления заказа. Таким образом, мы предоставляем микроструктуру модель единой безопасности, торгуемой на центральной книге Ордена, в которой участники рынка следуют фиксированным поведенческим правилам. Модель откалибрована с использованием подхода суррогатного моделирования машинного обучения. Результаты статистического теста и момента охвата показывают, что моделирование способно воспроизводить реалистичные стилизованные факты на финансовых рынках.

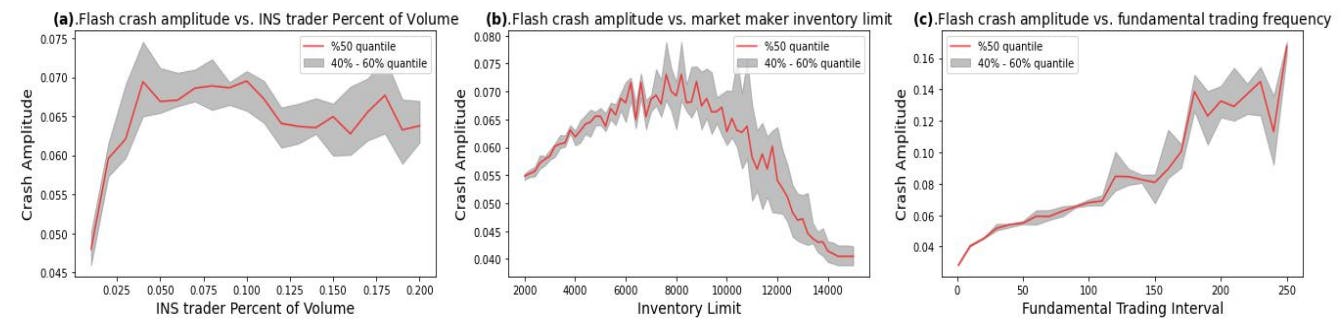

Затем симулятор используется для изучения динамики во время эпизодов Flash Crash и условий, которые влияют на эпизоды Flash Crash. В рамках предложенного высокочастотного агентства, основанного на агентском финансовом симуляторе, флэш-авария 2010 года реалистично моделируется путем представления институционального трейдера, который имитирует алгоритм продаж в реальном мире 6 мая 2010 года. Мы исследуем динамику рынка во время моделируемой флэш-аварии и показывают, что моделируемая динамика согласуется с тем, что произошло в исторических сценариях Flash. Затем мы исследуем условия, которые могут повлиять на характеристики флэш -аварии 2010 года. Установлено, что три условия значительно влияют на амплитуду флэш -аварии 2010 года: процент объема алгоритма продажи, лимита инвентаризации рынка и частоты торговли фундаментальных трейдеров. В частности, мы обнаружили, что взаимосвязь между амплитудой моделируемой флеш -аварии 2010 года и POV алгоритма продажи не является монотонной, как и связь между амплитудой и пределом инвентаризации рынка. Для частоты торговли фундаментальных трейдеров, чем выше частота, тем меньше амплитуда моделируемой флеш -аварии 2010 года.

Аналогичный анализ проводится для событий мини -флэш -аварии. Инновационный тип трейдера под названием «Spiking Trader» вводится в агентство на основе финансового рынка, создавая больше цены и ускоряет больше событий Mini Flash Crash. Динамика рынка для типичного моделируемого события Mini Flash Crash анализируется. Мы также исследуем условия, которые могут повлиять на характеристики событий мини -флэш -аварии. Экспериментальные результаты показывают, что ограничение инвентаризации рынка значительно влияет как на частоту, так и амплитуду событий Mini Flash Crass. Тем не менее, частота торговли фундаментальными трейдерами не показывает явного влияния на события мини -флэш -аварии в наших экспериментах.

7.2 Будущая работа

Во время флэш-аварии 2010 года есть много перекрестных арбитраж, которые перенесли давление на продажи на рынки акций, оппортунистически покупая контракты с электронными миниминами и одновременно продавая такие продукты, как Spy. Этот перекрестный механизм еще не был реализован в нашей агентской структуре моделирования. Одним из будущих направлений является реализация моделируемых рынков для двух коррелированных ценных бумаг и изучить заражение во время стрессовых сценариев. Другим расширением является использование предлагаемой агентской основы моделирования финансового рынка для изучения того, как вмешательства регулирующей политики могут повлиять на текущую динамику рынка. Например, поможет ли выключатель на рынке стабилизировать финансовые рынки и обуздать серьезность сценариев флэш -аварии. И последнее, но не менее важное, изучение возможных показателей неизбежного события флэш -аварии является еще одним интересным будущим расширением этой работы.

Ссылки

Borkovec, M., Domowitz, I., Serbin, V. и Yegerman, H. (2010). Открытие ликвидности и цены в фондах обмена: один из нескольких возможных уроков из флэш-аварии. Журнал Index Investing, 1 (2): 24–42.

Байрон, М. Ю., Шеной, К. В. и Сахани, М. (2004). Вывод уравнений фильтрации и сглаживания Калмана. В техническом отчете. Стэнфордский университет.

Chiarella, C. (1992). Динамика спекулятивного поведения. Анналы исследований операций, 37 (1): 101–123.

Продолжение, Р. (2007). Кластеризация волатильности на финансовых рынках: эмпирические факты и агентские модели. В длинной памяти в экономике страницы 289–309. Спрингер.

Дарли В. и Опкин А. (2007). Моделирование рынка NASDAQ: понимание основного рынка из науки о сложных адаптивных системах, том 1. World Scientific.

Франке Р. и Вестерхофф Ф. (2012). Структурная стохастическая волатильность в динамике ценообразования активов: оценка и конкурс моделей. Журнал экономической динамики и контроля, 36 (8): 1193–1211.

Gode, D.K. and Sunder, S. (1993). Распределительная эффективность рынков с трейдерами с нулевой интеллектуальностью: рынок как частичная замена индивидуальной рациональности. Журнал политической экономии, 101 (1): 119–137.

Golub, A., Keane, J. и Poon, S. (2012). Высокочастотная торговля и мини -флэш -авары. Доступно в SSRN 2182097.

Хейс Р., Тодд А., Чайдарун Н., Тепсупорн С., Белинг П. и Шерер В. (2014). Финансовое моделирование на основе агента для использования исследователями. В материалах конференции зимнего симуляции 2014, страницы 300–309.

Хилл, Дж. Б. (2010). О оценке индекса хвоста для зависимых, гетерогенных данных. Эконометрическая теория, 26 (5): 1398–1436.

Джонсон Н., Чжао Г., Хунсадер Э., Мэн Дж., Равиндар А., Карран С. и Тивнан Б. (2012). Финансовые черные лебедь, управляемые экологией сверхбыстрой машины. Arxiv Preprint arxiv: 1202.1448.

Karvik, G., Noss, J., Worlidge J. и Beale, D. (2018). Должны скорости: агентская модель рыночной ликвидности и эпизодов вспышки. Рабочий документ Банка Англии.

Кириленко А., Кайл А. С., Самади М. и Тузун Т. (2017). Флэш-авария: высокочастотная торговля на электронном рынке. Журнал финансов, 72 (3): 967–998.

Кайл, А. С. и Обиаева А. (2020). Большие ставки и аварии на фондовом рынке. Цефир.

Ламперти Ф., Ровентини А. и Сани А. (2018). Калибровка модели на основе агента с использованием суррогатов машинного обучения. Журнал экономической динамики и контроля, 90: 366–389.

Лебарон Б. (2001). Руководство по застройщику по финансовым рынкам агента. Количественные финансы, 1: 254–261.

Мадхаван А. (2012). Обменные фонды, структура рынка и флэш-авария. Журнал финансовых аналитиков, 68 (4): 20–35.

Majewski, A., Ciliberti S. и Bouchaud, J.P. (2020). Сосуществование тенденции и стоимости на финансовых рынках: оценка расширенной модели Chiarella. Журнал экономической динамики и контроля, 112: 103791.

McGroarty, F., Both, A., Gerding E. и Chinthalapati, V.R. (2019). Стратегии высокочастотной торговли, рыночная хрупкость и ценовые шипы: модель на основе агента. Анналы исследований операций, 282 (1): 217–244.

Menkveld, A. (2013). Высокочастотная торговля и новые производители рынка. Журнал финансовых рынков, 16 (4): 712–740.

Menkveld, A. and Yueshen, B. Z. (2019). Флэш -авария: предостерегающая история о высоко фрагментированных рынках. Management Science, 65 (10): 4470–4488.

О'Хара, М. (1995). Рыночная теория микроструктуры. Уайли.

Paddrik, M., Hayes, R., Scherer, W. и Beling, P. (2017). Влияние уровня информации о ограничении заказа на показатели стабильности рынка. Журнал экономического взаимодействия и координации, 12 (2): 221–247.

Paddrik, M., Hayes, R., Todd, A., Yang, S., Beling, P. и Scherer, W. (2012). Агентная модель E-Mini S & P 500 применяется для анализа флэш-аварии. В 2012 году IEEE Conference по вычислительной разведке для финансовой инженерии и экономики (CIFER), страницы 1–8.

Полин Дж., Калинеску А. и Вулдридж М. (2019). Понимание инфекции флэш-аварии и системного риска: подход на основе микро-макро-агента. Журнал экономической динамики и контроля, 100: 200–229.

Ralaivola, L. and D’Alche Buc, F. (2005). Фильтрация, сглаживание и обучение временных рядов с использованием фильтра Kalman Kalman. Материалы Международной совместной конференции IEEE IEEE по нейронным сетям, 3: 1449–1454.

Sec и CFTC (2010). Результаты, касающиеся рыночных событий от 6 мая 2010 года. Вашингтон, округ Колумбия.

Сьюэлл, М. (2011). Характеристика финансовых временных рядов. Исследовательская примечания, 11 (01): 01.

Тодд, А., Беллинг, П., Шерер, В. и Ян, С. Я. (2016). Агентные финансовые рынки: обзор методологии и домена. В 2016 году серия симпозиумов IEEE по вычислительному интеллекту (SSCI), страницы 1–5.

Virtanen, P., Gommers, R., Oliphant, T.E., Haberland, M., Reddy, T., Cournapeau, D., Burrovski, E., Peterson, P., Weckesser, W., Bright, J., Van Der Walt, S.J., Brett, M., Wilson, J., K.J., Mayorov, N., A. J., J., R., R., R., R., R., R., R., J., R., R., R. E., Carey, C.J., Polat, ˙i., Feng, Y., Moore, E.W., Vanderplas, J., Laxalde, D., Perktold, J., Cimrman, R., Henriksen, I., Quintero, E.A., Harris, C.R., Archibald, A.M., Ribeiro, A. H., Pedregosa, F., Van Mul. (2020). Scipy 1.0: фундаментальные алгоритмы для научных вычислений в Python. Природные методы, 17: 261–272.

Приложения

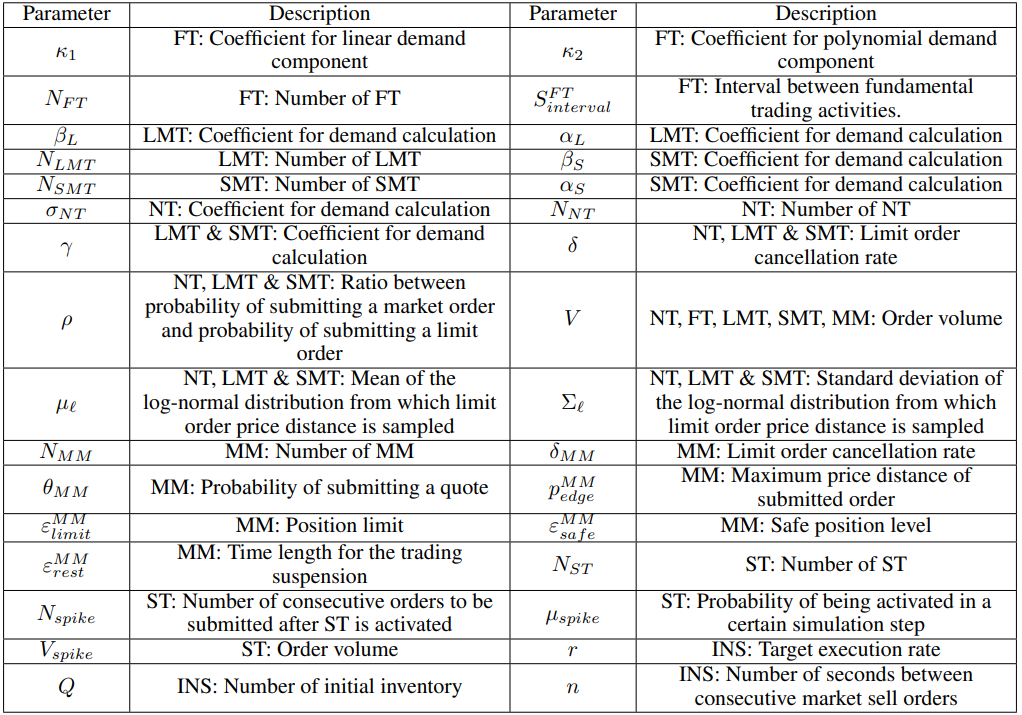

Описания всех параметров модели

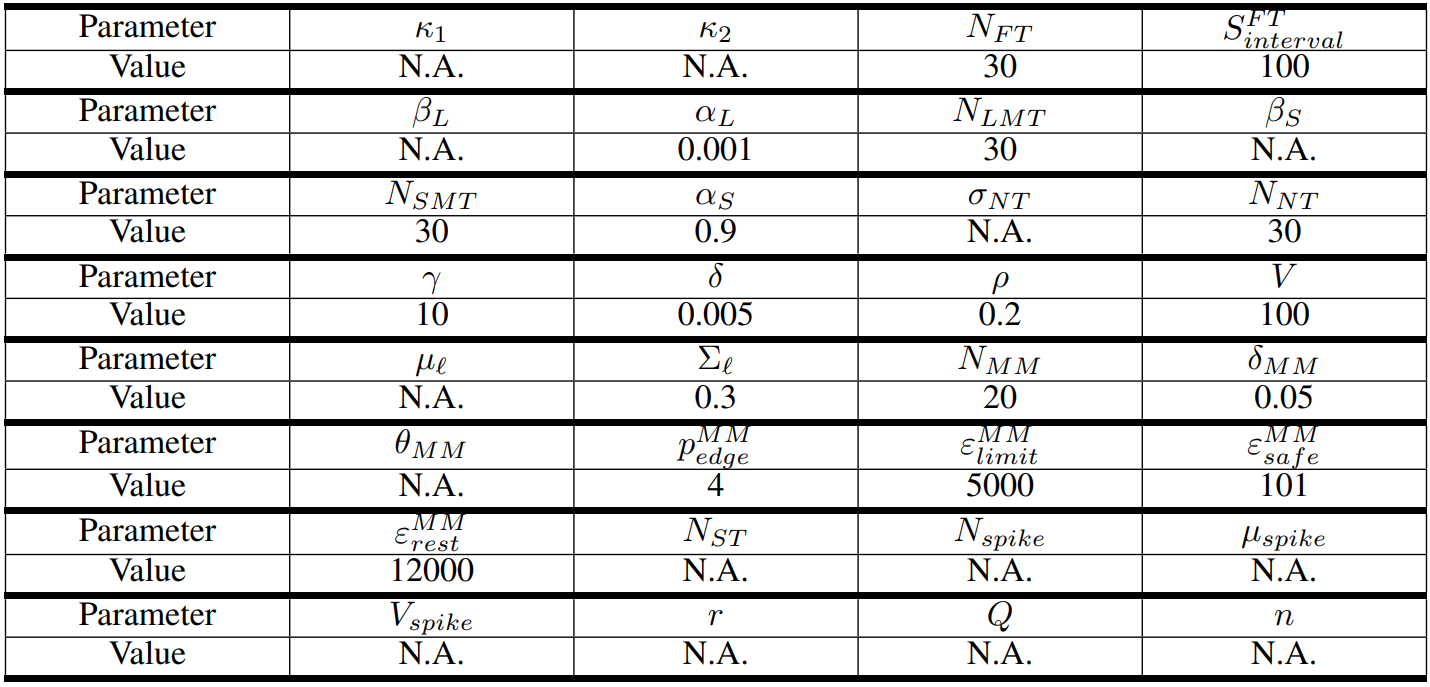

B значения для фиксированных параметров модели в калибровке

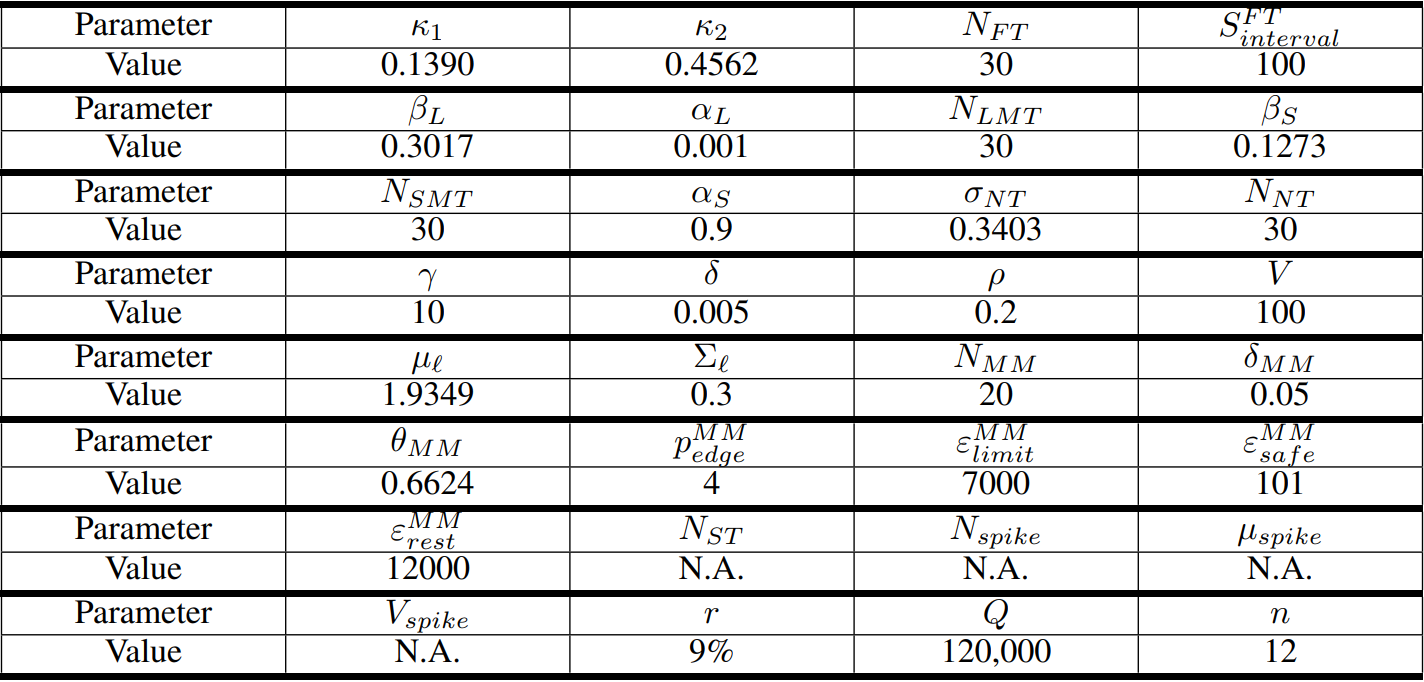

C значения для параметров модели в 2010 году моделирование флэш -аварии

Авторы:

(1) Кан Гао, Департамент компьютеров, Императорский колледж Лондон, Лондон SW7 2AZ, UK и Simudyne Limited, Лондон EC3V 9DS, Великобритания (kang.gao18@imperial.ac.uk);

(2) Perukrishnen Vytelingum, Simudyne Limited, London EC3V 9DS, Великобритания;

(3) Стивен Уэстон, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(4) Уэйн Лук, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(5) CE Guo, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания.

Эта статья естьДоступно на ArxivПод CC BY-NC-ND 4.0 Лицензия.

Оригинал