Воссоздание алгоритма, который почти сломал Уолл -стрит

28 июля 2025 г.Таблица ссылок

Аннотация, подтверждения, а также заявления и декларации

Введение

Фон и связанная работа

2.1 Моделирование финансового рынка на основе агента

2.2 Эпизоды флэш -аварии

Структура модели и настройка модели 3.1

3.2 Общее поведение трейдеров

3.3 Фундаментальный трейдер (Ft)

3.4 Momentum Trader (MT)

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

3.7 Динамика моделирования

Калибровка и проверка модели и целевая калибровка 4.1: данные и стилизованные факты для реалистичного моделирования

4.2 Калибровочный рабочий процесс и результаты

4.3 Проверка модели

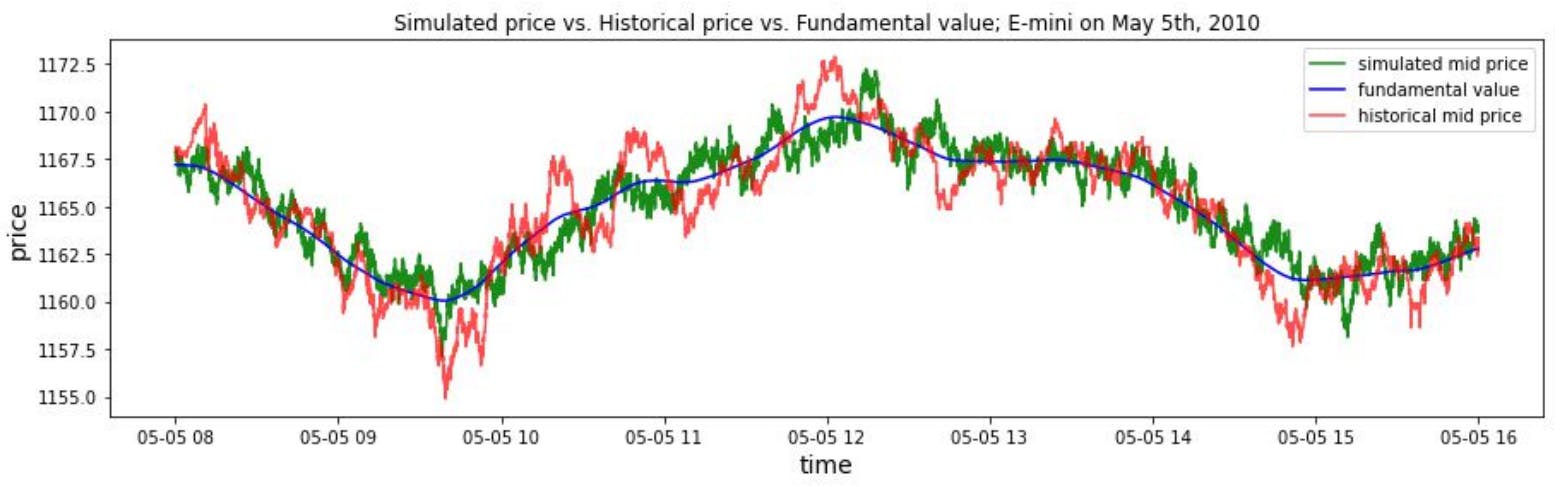

Сценарии флэш -аварии 2010 года и 5,1 моделирования исторической флэш -аварии

5.2 Флэш -авария в разных условиях

Мини -флэш -сценарии аварии и 6.1 Внедрение трейдера Spiking (ST)

6.2 Анализ мини -флэш -аварии

6.3 Условия для сценариев аварии мини -флэш -авара

Заключение и будущая работа

7.1 Сводка достижений

7.2 Будущие работы

Ссылки и приложения

2.2 Эпизоды флэш -аварии

Во время флэш-аварии 2010 года за триллион долларов были уничтожены стоимостью акционерных рынков США в событии, которое в значительной степени связано с быстрым ростом алгоритмической торговли и высокочастотной торговли Kirilenko et al. (2017). Базовые индексы как на рынке фьючерсов, так и на рынке ценных бумаг испытывали быстрое падение более чем на 5% всего за несколько минут, после чего основная часть падения цен была восстановлена почти так же быстро, как и упала. Сотрудники CFTC и SEC представляют подробный отчет о том, что произошло во время мероприятия Flash Crash 2010 (SEC и CFTC 2010). Они определили автоматический алгоритм выполнения, который продал большое количество контрактов в качестве основного катализатора флэш -аварии. Алгоритм продажи, который был активирован на рынке фьючерсов E-Mini S & P 500, последовал за рынком, нацеленным на продажу около 9% от объема торгов в предыдущей минуте (SEC и CFTC 2010). Несмотря на то, что ранее не было известно негативного воздействия, этот процесс вызвал каскад панических продаж участниками рынка, которые используют высокоскоростные автоматизированные торговые системы. Последующее действие «горячих», когда эти участники рынка быстро приобрели, а затем ликвидировали позиции между собой, привели к быстрому и экстремальному снижению цен.

Эпизоды Flash Crash привлекли внимание после события Flash Crash 2010 года. Через несколько месяцев после аварии сотрудники регулирующих органов опубликовали отчет, в котором подчеркнули важную роль крупного продавца в начале события Flash Crash (SEC и CFTC 2010). Сообщается, что, хотя высокочастотные трейдеры, по-видимому, усугубляют величину аварии, они на самом деле не вызывают флэш-аварии. Хотя высокочастотные трейдеры сыграли роль в создании так называемого эффекта «горячих», флэш-аварии, скорее всего, были бы избежаны без чрезмерно упрощенного алгоритма продажи, основанного только на объеме. Существует также много академических исследований эпизодов флэш -аварии. Например, Kirilenko et al. (2017) применяются чисто эмпирические подходы к пониманию причин флэш -аварии 2010 года. Они используют регрессионный анализ на уникальном наборе данных, который помечен идентичностями всех участников рынка. Продемонстрировано, что, отвечая на активность алгоритма продажи, высокочастотные трейдеры вызывали эффект «горячих», который усугубил падение цен. Это согласуется с отчетом SEC и CFTC (2010). Paddrik et al. (2012) разрабатывают агентскую модель фьючерса E & P Futures Emini, применяемые к анализу флэш-аварии. Общая флэш -авария в цене воспроизводится в их модели. Тем не менее, они воспроизводят только грубую форму поведения цен на флэш -аварии, и подробный анализ поведения трейдеров и глубины рынка отсутствует. Karvik et al. (2018) разработали модель на основе агента для анализа эпизодов флэш-аварии на рынке Forex с Sterling-Dollar. Они подчеркивают важную роль высокочастотных трейдеров в появлении эпизодов флэш-аварии. Предложенный подход в этой статье частично вдохновлен их работой. Paddrik et al. (2017) изучите, как можно использовать уровни информации для прогнозирования возникновения событий флэш -аварии. Их результаты показывают, что некоторые показатели стабильности, полученные из информации о книге с ограниченным порядком, способны сигнализировать о высокой вероятности неизбежного события флэш -аварии.

Есть также разные углы зрения для эпизодов флэш -аварии в литературе. Paulin et al. (2019) Разработали и реализуют гибридный подход на основе микроскопического и макроскопического агента для изучения условий, которые приводят к «электронному заражению» [3] событий флэш-аварии. Их результаты показывают, что инфекция флэш -аварии между различными активами зависит от диверсификации портфеля, поведения алгоритмических трейдеров и топологии сети. Также подчеркивается, что регулирующие вмешательства важны во время распространения дистресса флэш -аварии. Menkveld и Yueshen (2019) посмотрите на событие Flash Crash с точки зрения Cross-Arbitrage. Они считают, что разбивка перекрестных арбитраж между соответствующими рынками играет важную роль в обострении события флэш-аварии. Kyle и Obižaeva (2020) проанализируют воздействие цены во время событий флэш -аварии в своей модели инвариантности микроструктуры рынка. Показано, что фактическое снижение цен в флэш -авариях больше, чем прогнозируемое воздействие цены. Мадхаван (2012) утверждает, что эпизоды флэш -аварии связаны непосредственно с текущей структурой рынка, в основном схема объема и фрагментации рынка. Он также предполагает, что отсутствие ликвидности является критической проблемой, которая требует наибольшего внимания политики, чтобы предотвратить будущие события флэш -аварии. Точно так же Borkovec et al. (2010) явно обязаны флэш -аварии в ETF от крайнего ухудшения ликвидности. Их результаты согласуются с поведением по обеспечению ликвидности на финансовых рынках. Golub et al. (2012) анализируют мини-флэш-авары, которые являются уменьшенными версиями флэш-аварии 2010 года. Показано, что мини -флэш -авары также оказывают неблагоприятное влияние на рыночную ликвидность и связаны с мимолетным явлением ликвидности.

Вышеуказанное предоставляет различные анализы для возникновения эпизодов флэш -аварии. Однако, несмотря на обширную работу по анализу эпизодов флэш -аварии, точные причины эпизодов флэш -аварии все еще не ясны. В этой статье мы исследуем и анализируем эпизоды Flash Crash через призму моделирования финансового рынка агента. В этом смысле наша работа похожа на работу в Karvik et al. (2018) и Paddrik et al. (2012). Тем не менее, мы предлагаем гораздо более обширный и подробный анализ моделируемого события флэш-аварии, который, насколько нам известно, является наиболее мелкозернистым анализом в текущей литературе. В частности, мы реалистично имитируем событие флэш -аварии 2010 года в нашем моделировании и разделяем моделируемое событие флэш -аварии на несколько этапов. Для каждого этапа представлены подробные анализы о поведении трейдеров и динамике рынка. Насколько нам известно, это мелкозернистое моделирование и анализ ранее не сообщаются в литературе. Разделяя все событие Flash Crash на разные этапы и изучите поведение трейдеров и динамику рынка для каждого этапа, мы пролили свет на причину событий флэш -аварии. Кроме того, контролируемые эксперименты в рамках различных настроек модели и поведения трейдеров проводятся в рамках разработанных агентских моделирования, которые дают представление о том, как предотвратить происходящие события вредного сбоя флэш-аварий. Основой нашей модели на основе агента является расширенная модель Chiarella в Majewski et al. (2020), который включает в себя фундаментальные трейдеры, торговцы импульсом и шумовые трейдеры. Мы также разделяем торговцев импульсом на долгосрочные трейдеры импульса и краткосрочные трейдеры импульса и вводим в модель производителей рынков. Мотивация для введения этих типов трейдеров и их взаимодействия будет представлена в разделе 3.1. Показано, что предлагаемая модель способна генерировать реалистичные искусственные финансовые временные ряды. В рамках предложенного реалистичного агентского финансового рынка моделирования рынка, специальные типы агентов, вводятся на эпизоды флэш-аварии на моделируемом финансовом рынке. Таким образом, моделируемые эпизоды флэш -аварии тщательно изучаются и проанализированы.

Авторы:

(1) Кан Гао, Департамент компьютеров, Императорский колледж Лондон, Лондон SW7 2AZ, UK и Simudyne Limited, Лондон EC3V 9DS, Великобритания (kang.gao18@imperial.ac.uk);

(2) Perukrishnen Vytelingum, Simudyne Limited, London EC3V 9DS, Великобритания;

(3) Стивен Уэстон, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(4) Уэйн Лук, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(5) CE Guo, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания.

Эта статья естьДоступно на ArxivПод CC BY-NC-ND 4.0 Лицензия.

[3] Электронная инфекция относится к явлению заражения на финансовых рынках, которое является результатом взаимодействия между торговыми алгоритмами, а не человеческими трейдерами.

Оригинал