Внутри искусственных рынков, которые предсказывают реальные финансовые сдвиги

28 июля 2025 г.Таблица ссылок

Аннотация, подтверждения, а также заявления и декларации

Введение

Фон и связанная работа

2.1 Моделирование финансового рынка на основе агента

2.2 Эпизоды флэш -аварии

Структура модели и настройка модели 3.1

3.2 Общее поведение трейдеров

3.3 Фундаментальный трейдер (Ft)

3.4 Momentum Trader (MT)

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

3.7 Динамика моделирования

Калибровка и проверка модели и целевая калибровка 4.1: данные и стилизованные факты для реалистичного моделирования

4.2 Калибровочный рабочий процесс и результаты

4.3 Проверка модели

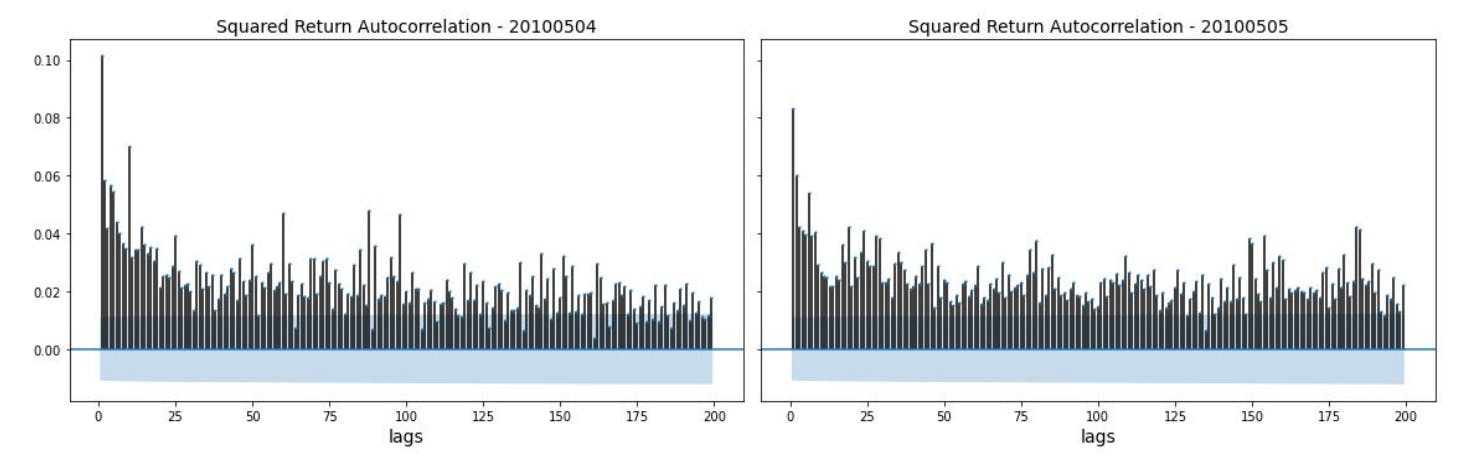

Сценарии флэш -аварии 2010 года и 5,1 моделирования исторической флэш -аварии

5.2 Флэш -авария в разных условиях

Мини -флэш -сценарии аварии и 6.1 Внедрение трейдера Spiking (ST)

6.2 Анализ мини -флэш -аварии

6.3 Условия для сценариев аварии мини -флэш -авара

Заключение и будущая работа

7.1 Сводка достижений

7.2 Будущие работы

Ссылки и приложения

2 предыстория и связанная с ним работа

2.1 Моделирование финансового рынка на основе агента

Модель на основе агента (ABM)-это вычислительное моделирование, обусловленное отдельными решениями запрограммированных агентов (Todd et al. 2016). Прессы часто используются в моделировании финансовых рынков. На моделируемых финансовых рынках на основе агентов цель агента состоит в том, чтобы «переваривать большие объемы информации о временных рядах, полученных во время моделирования рынка, и преобразовать это в торговые решения» (Lebaron 2001). В пользу захвата неоднородности агентов и разнообразия базовой экономической системы, ПРО предоставляют многообещающую альтернативу традиционным экономическим моделям на основе равновесия.

Gode and Sunder (1993) создают модель на основе агента с трейдерами с нулевой интеллектуальностью для имитации финансовых рынков. Эти трейдеры с нулевой интеллектуальностью не могут думать стратегически, или совершать какое-либо передовое обучение или статистическое моделирование финансового рынка. Удивительно, но результаты показывают, что трейдеры с нулевой интеллектуальностью могут очень эффективно торговаться на моделируемом рынке. Цены, как правило, сходится к стандартной равновесной цене, и эффективность рынка имеет тенденцию достигать очень высокого уровня. Согласно их экспериментальным результатам, они утверждают, что некоторые стилизованные факты на финансовых рынках могут больше зависеть от институционального дизайна, а не фактического поведения агента. Агентные модели также предлагаются для моделирования эффектов «тренда» и «стоимости» на финансовых рынках. Chiarella разработала модель на основе агента, состоящую из двух типов торговцев: фундаменталистов и чартистов (Chiarella 1992). С точки зрения двух типов трейдеров, на имитированном рынке искусственного финансового рынка может быть получено множество динамических режимов, которые совместимы с эмпирическими данными. Расширение модели Chiarella предлагается в Majewski et al. (2020). Расширенная модель добавляет новый тип трейдера под названием «Шумовой трейдер» и позволяет фундаментальной стоимости активов иметь долгосрочный дрейф. Расширенная модель Chiarella способна воспроизводить более реалистичную динамику цен. Эта расширенная модель Chiarella в Majewski et al. (2020) является основой предложенного агентского финансового рынка моделирования в этой статье. Более сложная модель на основе агента для моделирования финансового рынка предлагается в McGroarty et al. (2019). Пять различных типов трейдеров присутствуют на моделируемом рынке: рыночные производители, потребители ликвидности, торговцы импульсом, средние трейдеры реверсии и шумовые трейдеры. Их модель способна воспроизвести большинство существующих стилизованных фактов о ограниченных книгах, таких как автокорреляция доходности, кластеризация волатильности, воздействие вогнутых цен, длинный поток по порядку и наличие экстремальных ценовых событий. Эти стилизованные факты наблюдались на разных классах активов и обменах на реальных финансовых рынках. Успешная репликация этих стилизованных фактов указывает на обоснованность их модели моделирования на основе агента. Показано, что моделирование финансового рынка на основе агента способна создавать искусственные финансовые рынки с реалистичным макро-поведением.

Распространенность книг электронных заказов и автоматизированная торговля постоянно меняет способ работы рынка. Практически невозможно вывести значимые отношения между участниками рынка, использующих традиционные математические методы из -за сложности электронных финансовых рынков. Вместо этого моделирование финансового рынка на основе агента постепенно получает популярность в литературе по микроструктуре рынка. Моделируемый финансовый рынок на основе агента предлагает экспериментальную среду для изучения функций и характеристик рынка. Он также предоставляет много искусственных данных о финансовом рынке для анализа. Hayes et al. (2014) разрабатывают агентскую модель для использования исследователями, которая предлагает возможность захвата организации обменов, неоднородности участников рынка и тонкостей процесса торговли. Агентные модели также могут предоставить регуляторам экспериментальную среду, которая помогает понять сложные результаты системы. Другими словами, это позволяет провести более четкое изучение взаимосвязи между поведением микроуровня и макросложением. Например, Darley и Outkin (2007) проверяют нормативные изменения, которые произошли с децимализацией на рынке NASDAQ с использованием моделирования финансового рынка на основе агента. Агентные модели рынка NASDAQ проливают свет на то, как эти изменения повлияют на функцию рынка.

Подводя итог, моделирование финансового рынка на основе агента упрощает сложное моделирование финансовой системы, включив набор отдельных агентов, топологию и окружающую среду. Различные агентские модели в литературе сосредоточены на различных практических проблемах на финансовых рынках. В этой статье мы сосредоточены на моделях на основе агентов, применяемых для анализа флэш-аварии. В следующем разделе мы предоставляем литературный обзор эпизодов флэш -аварии.

Авторы:

(1) Кан Гао, Департамент компьютеров, Императорский колледж Лондон, Лондон SW7 2AZ, UK и Simudyne Limited, Лондон EC3V 9DS, Великобритания (kang.gao18@imperial.ac.uk);

(2) Perukrishnen Vytelingum, Simudyne Limited, London EC3V 9DS, Великобритания;

(3) Стивен Уэстон, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(4) Уэйн Лук, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(5) CE Guo, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания.

Эта статья естьДоступно на ArxivПод CC BY-NC-ND 4.0 Лицензия.

Оригинал