Как алгоритмы торговли могут вызвать флэш -аварии

29 июля 2025 г.Таблица ссылок

Аннотация, подтверждения, а также заявления и декларации

Введение

Фон и связанная работа

2.1 Моделирование финансового рынка на основе агента

2.2 Эпизоды флэш -аварии

Структура модели и настройка модели 3.1

3.2 Общее поведение трейдеров

3.3 Фундаментальный трейдер (Ft)

3.4 Momentum Trader (MT)

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

3.7 Динамика моделирования

Калибровка и проверка модели и целевая калибровка 4.1: данные и стилизованные факты для реалистичного моделирования

4.2 Калибровочный рабочий процесс и результаты

4.3 Проверка модели

Сценарии флэш -аварии 2010 года и 5,1 моделирования исторической флэш -аварии

5.2 Флэш -авария в разных условиях

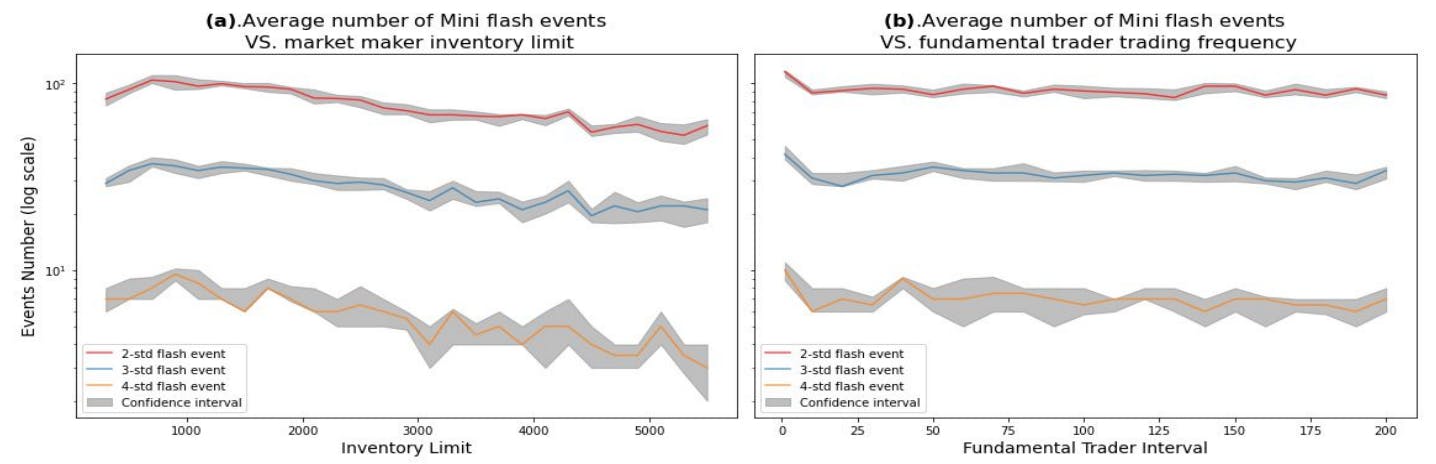

Мини -флэш -сценарии аварии и 6.1 Внедрение трейдера Spiking (ST)

6.2 Анализ мини -флэш -аварии

6.3 Условия для сценариев аварии мини -флэш -авара

Заключение и будущая работа

7.1 Сводка достижений

7.2 Будущие работы

Ссылки и приложения

5.2 Флэш -авария в разных условиях

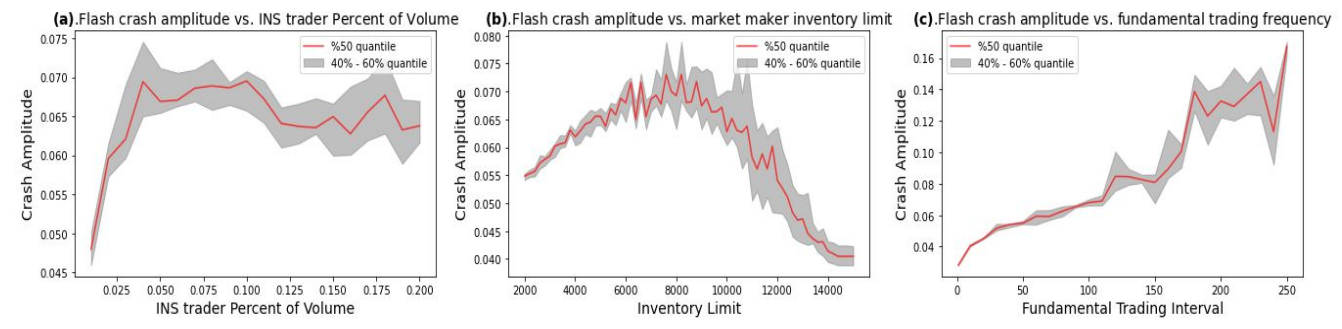

Вышеуказанное представляет анализ динамики рынка во время моделируемого события флэш -аварии. Естественный вопрос, который следует следовать, - какие факторы способствуют резкому падению цен. Одним из значительных преимуществ модели на основе агента является способность быть моделируемой несколько раз в различных условиях для воспроизведения реалистичных рыночных событий, в то время как историческое событие происходит только один раз. Это делает агентную модель идеальным испытательным стендом для изучения условий, которые приводят к различным редким событиям рынка, таким как флэш-авария. В этом разделе мы исследуем условия, которые повлияют на серьезность событий флэш -аварии.

Основная методология, применяемая здесь, - это эксперименты по моделированию Монте -Карло в контролируемых условиях. Условия представлены параметрами модели. Каждая комбинация параметров модели соответствует конкретной конфигурации условий рынка. Для каждой комбинации параметров модели выполняется несколько симуляций. Для каждого моделирования рассчитывается амплитуда моделируемого флэш -авара. Таким образом, получено распределение амплитуд флэш -аварии. Чтобы уменьшить влияние экстремальных значений, 50% квантиль всех имитационных амплитуд Монте -Карло определяется как амплитуда флэш -аварии, связанную с условием, которое представлено конкретной комбинацией параметров модели. 40% и 60% квантиль моделируемых амплитуд флэш -аварии также регистрируются.

Процент объема для алгоритма продажи

Одним из важных параметров, который характеризует алгоритм продажи, является процент объемаведущий, который определяет целевой уровень выполнения алгоритма продажи. Конкретно,ведущийявляется процент объема рыночной торговли, рассчитанного на предыдущую минуту, когда алгоритм продажи направлен на выполнение. Моделирование Монте -Карло осуществляется с различными значениями дляведущийв то время как другие параметры модели дают предыдущие калиброванные значения и строго сохраняются постоянными. Панель (а) На рисунке 9 показана взаимосвязь между имитационной амплитудой флэш -аварии и процентом объемаведущийПолем

Показано, что когдаведущийНебольшой, амплитуда флэш -аварии ограничена. Когда R увеличивается, амплитуда флэш -аварии также увеличивается. В пределах определенного диапазона, чем более агрессивный алгоритм продажи (больший R), тем более серьезным событием флэш -аварии (большая амплитуда). Это явление согласуется с нашей интуицией. Одним интересным явлением является то, что послеведущийпревышает 5%, амплитуда флэш -аварии едва изменяется, даже если мы продолжаем увеличивать стоимостьведущийПолем Причина в том, что до тех пор, пока цена достигает определенного более низкого уровня, спрос, полученный от фундаментальных трейдеров, достаточно велик, чтобы переварить запасы институционального трейдера. Поскольку общий инвентарь институционального трейдера фиксирован, самая низкая цена, которую можно достичь во время симуляции, едва изменилась. Следовательно, амплитуда флэш -аварии перестает увеличиваться, несмотря на большие значения дляведущийПолем

Уроки, извлеченные из этого эксперимента, в основном включают выбор алгоритмических торговых стратегий для крупных институциональных трейдеров. Рыночное влияние алгоритмической торговой стратегии может противоречить нашей интуиции, как и здесь, когда здесь, когдаведущийбольше 5%. Вместо этого сложное взаимодействие между алгоритмической стратегией торговли и другими участниками рынка, вероятно, приведет к неожиданным последствиям. Настоятельно рекомендуется, чтобы институциональные трейдеры развернули агентское финансовое моделирование рынка финансового рынка для изучения потенциальных последствий, прежде чем выбрать конкретную стратегию алгоритмической торговли.

Предел инвентаря для рыночных производителей

Анализ здесь подчеркивает важность управления рисками для высокочастотных рыночных производителей. Поскольку у всех маркетеров есть какое-то контроль инвентаризации, уменьшающаяся часть панели (b) на рисунке 9 вряд ли осуществится в реальной торговой среде. Вместо этого, большинство рыночных маркеров в реальном мире имеют ограничения запасов, которые лежат на растущей части кривой. Индивидуальный производитель рынка может считать свой собственный предел инвентаризации правильным; Тем не менее, множественные «правильные» ограничения инвентаря, объединенные, могут привести к значительному сбою в рамках стресса сценария из-за эффекта «горячего пету». Чтобы способствовать плавному и стабильному рынку, экспериментальные результаты предполагают, что политики могут наложить определенные ограничения запасов на всех высокочастотных рыночных производителей.

Частота торговли для фундаментальных трейдеров

На рисунке указывается, что существует монотонная связь между амплитудой флэш -аварии и частотой торговли фундаментальных трейдеров. Обратите внимание, что чем больше интервал, тем ниже частота торговли. Таким образом, амплитуда флэш -аварии уменьшается, когда мы увеличиваем частоту торговли фундаментальных трейдеров. Если фундаментальные трейдеры имеют такую же частоту торговли, как и у маркетинга, амплитуда флэш -аварии становится достаточно малой, чтобы флэш -авария превращается в небольшой удар на рынке.

Анализ здесь подтверждает аргумент о том, что несоответствие частоты торговли между различными типами трейдеров потенциально приводит к событиям флэш -аварии. Вряд ли существует воображаемый «высокочастотный фундаментальный трейдер» в реальной торговой среде. Таким образом, практическая торговая среда соответствует правой части функциональной взаимосвязи на панели (C) на рисунке 9, где действуют фундаментальные трейдеры на более низкой частоте. Результаты косвенно показывают, что высокочастотный трейдер является важным фактором в сценариях флэш-аварии.

Авторы:

(1) Кан Гао, Департамент компьютеров, Императорский колледж Лондон, Лондон SW7 2AZ, UK и Simudyne Limited, Лондон EC3V 9DS, Великобритания (kang.gao18@imperial.ac.uk);

(2) Perukrishnen Vytelingum, Simudyne Limited, London EC3V 9DS, Великобритания;

(3) Стивен Уэстон, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(4) Уэйн Лук, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(5) CE Guo, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания.

Эта статья естьДоступно на ArxivПод CC BY-NC-ND 4.0 Лицензия.

Оригинал