Анатомия моделируемого рынка: поведенческое моделирование алгоритмических трейдеров

28 июля 2025 г.Таблица ссылок

Аннотация, подтверждения, а также заявления и декларации

Введение

Фон и связанная работа

2.1 Моделирование финансового рынка на основе агента

2.2 Эпизоды флэш -аварии

Структура модели и настройка модели 3.1

3.2 Общее поведение трейдеров

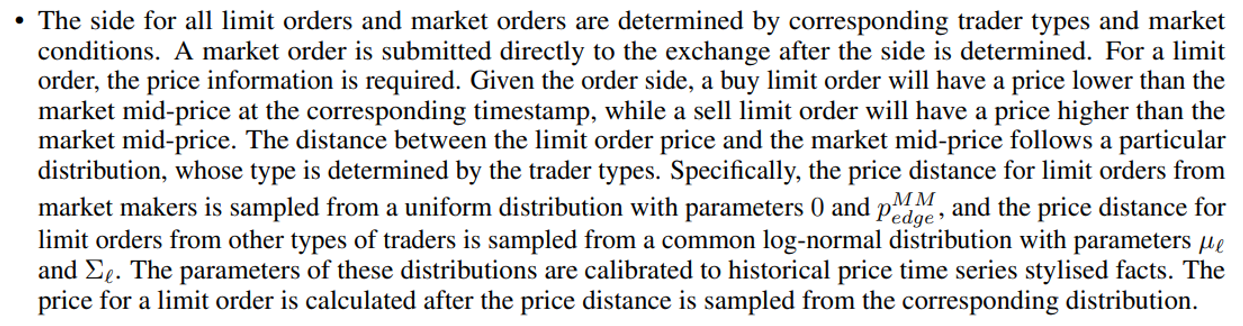

3.3 Фундаментальный трейдер (Ft)

3.4 Momentum Trader (MT)

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

3.7 Динамика моделирования

Калибровка и проверка модели и целевая калибровка 4.1: данные и стилизованные факты для реалистичного моделирования

4.2 Калибровочный рабочий процесс и результаты

4.3 Проверка модели

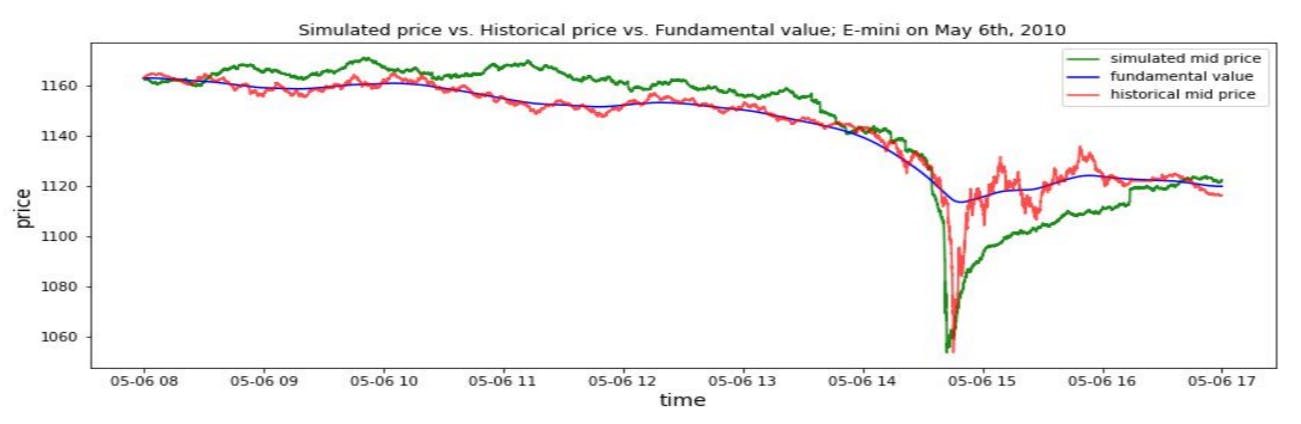

Сценарии флэш -аварии 2010 года и 5,1 моделирования исторической флэш -аварии

5.2 Флэш -авария в разных условиях

Мини -флэш -сценарии аварии и 6.1 Внедрение трейдера Spiking (ST)

6.2 Анализ мини -флэш -аварии

6.3 Условия для сценариев аварии мини -флэш -авара

Заключение и будущая работа

7.1 Сводка достижений

7.2 Будущие работы

Ссылки и приложения

3 Структура модели

В этом разделе представлены настройка и компоненты предлагаемого высокочастотного финансового рынка, основанного агентом.

3.1 Настройка модели

3.2 Общее поведение трейдеров

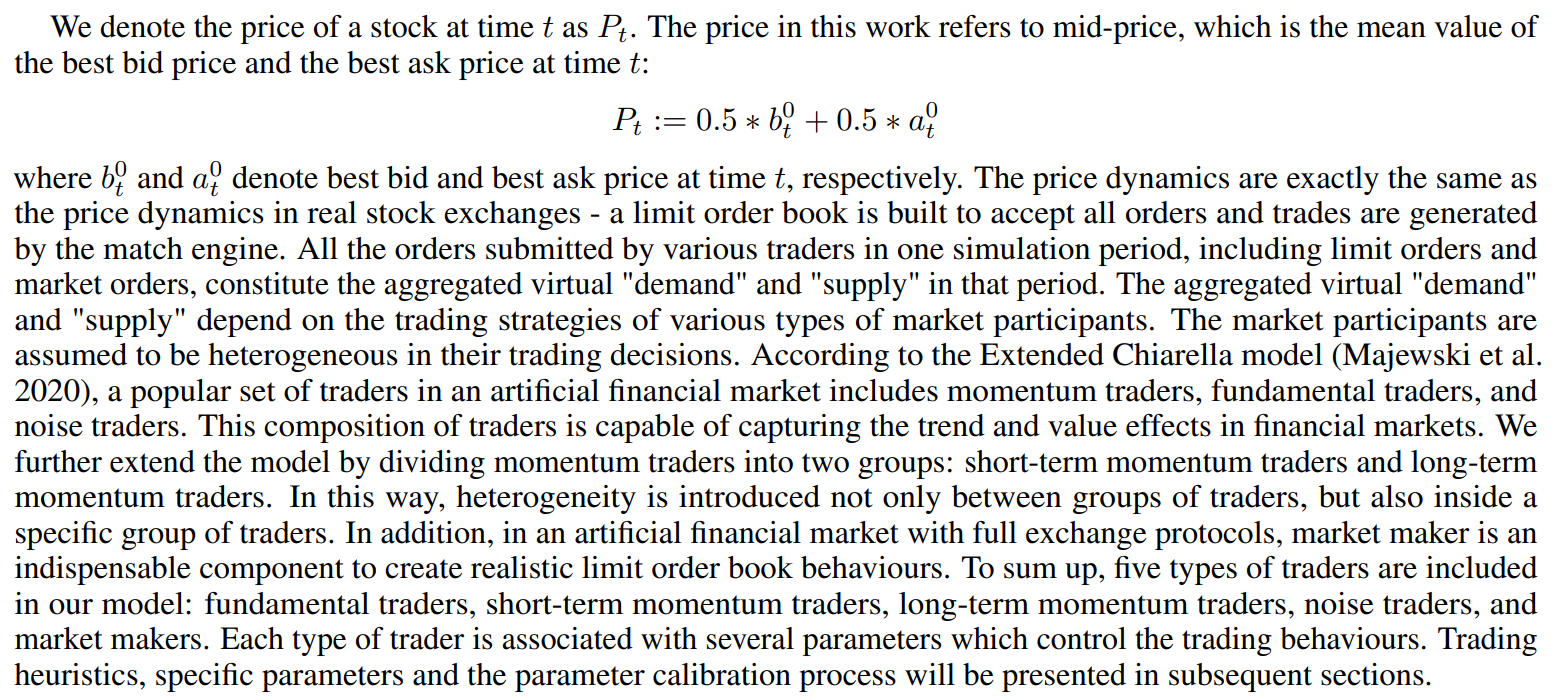

Трейдеры в нашей модели моделирования имеют некоторые общие поведения, например, отправляя и отменив заказы. Мы можем предположить, что существует определенный тип агента, называемый «базовый агент», и все трейдеры в нашей модели наследуют функции этого базового агента. В частности, все трейдеры в модели имеют общее поведение следующим образом.

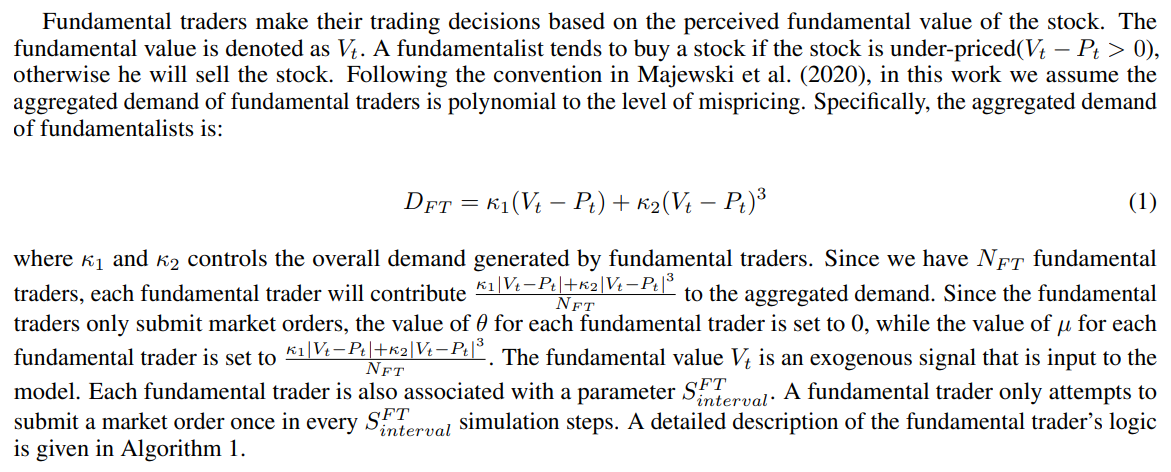

• Каждый трейдер имеет параметр θ, который контролирует вероятность отправки предельного порядка. Значение θ зависит от типа трейдеров, а также варьируется во время моделирования, но поведение, приведенное θ, является общим для всех типов трейдеров. То есть для каждого шага моделирования, если p ∈ U (0, 1) [4] <θ, трейдер будет размещать предельный порядок, в противном случае не предпринимается никаких действий. Обратите внимание, что конкретная сторона заказа (покупка или продажа) зависит от типа трейдера и рыночных условий. Значение θ может быть нулевым для некоторых трейдеров, что означает, что соответствующие трейдеры не отправляют лимитные заказы.

• Каждый трейдер имеет параметр µ. Функция µ идентична параметру θ, за исключением того, что µ контролирует вероятность отправки рыночного порядка. Подобно θ, значение µ отличается для разных типов трейдеров и варьируется для различных временных метров. Для каждого этапа моделирования, если p ∈ U (0, 1) <µ, трейдер разместит рыночный заказ, в противном случае не предпринимается никаких действий. Конкретная сторона рыночного порядка также зависит от типа трейдера и рыночных условий. Подобно θ, значение µ также может быть нулевым для некоторых конкретных трейдеров.

• Каждый тип трейдера имеет параметр Δ. Независимо от ценой заказа и стороны, каждый предельный заказ имеет вероятность отмены Δ на каждом этапе моделирования. Стоимость Δ зависит от типа трейдера, который размещает заказ и откалибрована с использованием исторических рыночных данных для создания реалистичного поведения книг с ограниченным порядком. В представленной модели все трейдеры имеют одинаковое значение для Δ, за исключением рыночных производителей, которые имеют более высокую стоимость Δ. Это отражает тот факт, что заказы, представленные производителями рынка, имеют тенденцию иметь гораздо более высокий уровень отмены / замены.

• В предлагаемой модели у трейдеров с краткосрочными импульсом, долгосрочных трейдеров импульса и шумовых трейдеров есть параметр, называемый ρ, который контролирует соотношение между количеством рыночных порядков и ограниченными порядками, размещенными одним и тем же трейдером. То есть для каждого трейдера этих трех типов существует фиксированная связь между θ и µ: µ = θ ∗ ρ. Эта связь обеспечивает реалистичное соотношение между количеством рыночных заказов и ограниченными порядками на моделируемом финансовом рынке, и стоимость ρ выбирается в соответствии с данными исторических заказов.

• Объем V для каждого заказа составляет 100, независимо от ограниченного порядка или рыночного порядка.

Несмотря на общее поведение трейдера, каждый тип трейдера следует за различной эвристикой торговой торговли и имеет разные значения для связанных параметров. Например, фундаментальные трейдеры представляют только рыночные заказы. Производители рынка представляют лимитные заказы в обычное время торговли. Только после того, как лимит инвентаря будет пострашена, маркет -макеры отправляют рыночные заказы, чтобы снизить риск запасов. Оставшиеся типы трейдеров представляют как ограниченные заказы, так и рыночные заказы в часы торговли, стремясь поддерживать фиксированное соотношение между количеством ограниченных заказов и количеством рыночных заказов. Остальная часть раздела описывает эвристику торгового поведения для каждого типа трейдера более подробно. Описания всех параметров, связанных с предлагаемой моделью, суммированы в Приложении A.

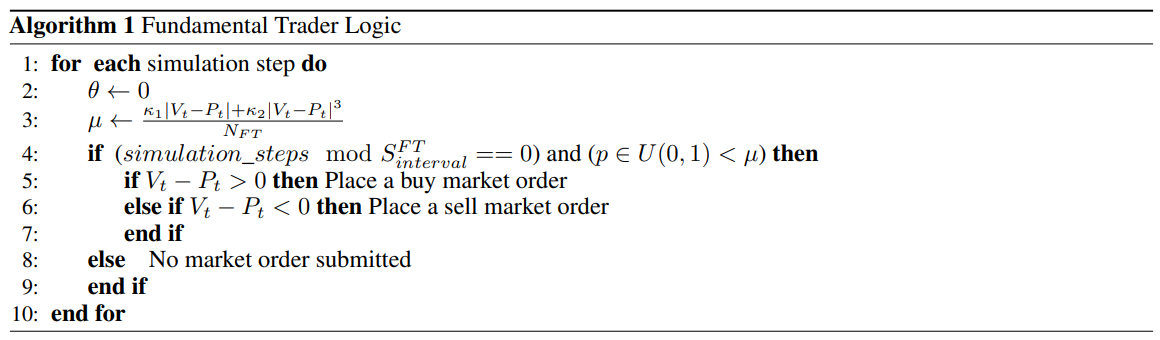

3.3 Фундаментальный трейдер (Ft)

Авторы:

(1) Кан Гао, Департамент компьютеров, Императорский колледж Лондон, Лондон SW7 2AZ, UK и Simudyne Limited, Лондон EC3V 9DS, Великобритания (kang.gao18@imperial.ac.uk);

(2) Perukrishnen Vytelingum, Simudyne Limited, London EC3V 9DS, Великобритания;

(3) Стивен Уэстон, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(4) Уэйн Лук, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(5) CE Guo, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания.

Эта статья естьДоступно на ArxivПод CC BY-NC-ND 4.0 Лицензия.

Оригинал