Моделирование на основе агента рыночной микроструктуры

28 июля 2025 г.Таблица ссылок

Аннотация, подтверждения, а также заявления и декларации

Введение

Фон и связанная работа

2.1 Моделирование финансового рынка на основе агента

2.2 Эпизоды флэш -аварии

Структура модели и настройка модели 3.1

3.2 Общее поведение трейдеров

3.3 Фундаментальный трейдер (Ft)

3.4 Momentum Trader (MT)

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

3.7 Динамика моделирования

Калибровка и проверка модели и целевая калибровка 4.1: данные и стилизованные факты для реалистичного моделирования

4.2 Калибровочный рабочий процесс и результаты

4.3 Проверка модели

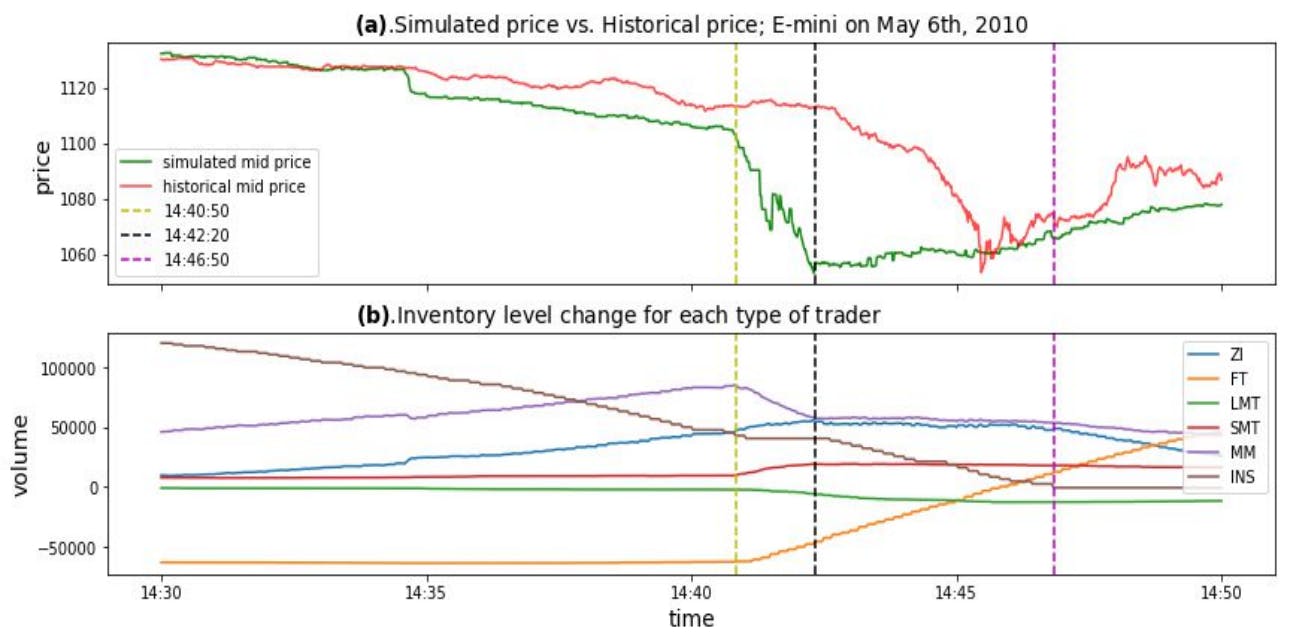

Сценарии флэш -аварии 2010 года и 5,1 моделирования исторической флэш -аварии

5.2 Флэш -авария в разных условиях

Мини -флэш -сценарии аварии и 6.1 Внедрение трейдера Spiking (ST)

6.2 Анализ мини -флэш -аварии

6.3 Условия для сценариев аварии мини -флэш -авара

Заключение и будущая работа

7.1 Сводка достижений

7.2 Будущие работы

Ссылки и приложения

3,5 шумового трейдера (NT)

3.6 Market Maker (MM)

Производители рынка являются еще одной группой трейдеров в модели. Внедрение рыночных производителей в предлагаемой модели направлено на создание реалистичной динамики книг по ограничению. Маркет -производители в предлагаемой модели более сложны, чем предыдущие трейдеры. В обычное время торговли, производители рынка представляют только котировки на рынок. Цитата включает в себя один заказ лимита покупки и один заказа лимита продажи. Упрощение, которое производители рынка представляют только лимитные заказы, мотивируется Menkveld (2013), что обнаруживает, что около 80% заказов производителей рынка являются пассивными. Цена на заказ на продажу (покупка) рассчитывается путем добавления (вычитания) расстояния от средней цы в соответствующей временной метке, где расстояние отображается из равномерного распределения. (Цена округлена до ближайшего кратного размера клещей, прежде чем будет представлена на биржу.) В соответствии с поведением, создавающим рынок во время события флэш -аварии 2010 года (SEC и CFTC 2010), рыночные производители в предлагаемой модели связаны с ограничением позиции. В частности, как только инвентарь рыночного производителя достигнет лимита позиции, рыночный производитель прекратит все активные цитирования и активно отправляет рыночные заказы, чтобы снизить уровень запасов. Это будет продолжаться до тех пор, пока инвентарь не уменьшится до определенного безопасного уровня, который также является параметром модели. На этом этапе производитель рынка приостанавливает торговлю на определенный период времени. Это напоминает сценарии реального мира, которые производители рынка, как правило, приостанавливают торговлю, чтобы проверить свои собственные торговые системы и наблюдать за рыночными условиями после некоторых необычных сценариев. После этого периода, производитель рынка перезагрузит обычную эвристику с торговлей. В таблице 1 представлены соответствующие типы заказа, которые производители рынка будут представлять в различных условиях торговли.

3.7 Динамика моделирования

Вся симуляция работает следующим образом. Для каждого шага каждый трейдер собирает и обрабатывает рыночную информацию. Внутренние переменные, связанные с каждым трейдером, рассчитываются. В соответствии с типом агента и значениями внутренних переменных, действия предпринимаются трейдерами. Эти действия включают в себя подачу ограниченного порядка, представление рыночного порядка и отмену заказа. Программированный соответствующий двигатель соответствует этим заказам и обновляет состояние книги Limit Order. Наконец, транзакции и статус книги «Ограничение заказа» публикуются всем трейдерам. Вся процедура моделирования показана в алгоритме 6.

Мы предполагаем, что предлагаемые пять типов торговцев отражают достаточно реалистичную и разнообразную рыночную среду. Согласно О'Харе (1995), существует три основных типа трейдеров рынка-микроструктуры: неосведомленные трейдеры, информированные трейдеры и маркет-производители. Шумовые трейдеры в нашей модели соответствуют неосведомленным трейдерам, в то время как рыночные производители рынка в предлагаемой модели, очевидно, соответствуют маркетинге в литературе. Оставшиеся три типа трейдеров представляют информированных трейдеров в нашей модели. В частности, фундаментальные трейдеры используют экзогенную информацию, подразумеваемую фундаментальной ценностью, в то время как два типа импульса используют информацию о эндогенном техническом индикаторе. Кроме того, среди информированных трейдеров некоторые воспринимаемые торговые возможности основаны только на анализе доходности короткого хоризона, в то время как другие сосредоточены на рыночной информации, выявленной в результате долгосрочных горизонтов возврата. Это отражено от разделения торговцев импульсом на долгосрочных и краткосрочных торговцев импульсом. В целом, море разных информированных и неосведомленных трейдеров в предлагаемой модели конкурируют друг с другом, причем рыночные производители обеспечивают ликвидность и обеспечивают реалистичное поведение книг с ограниченным порядком. В заключение, предлагаемая модель с пятью типами трейдеров представляет собой полный диапазон микроводинга реальных финансовых рынков.

3.7.1 Фундаментальная стоимость от Kalman Smoother

Единственной оставшейся неизвестной переменной является фундаментальная стоимость акций. Моделирование может продолжаться только в том случае, если фундаментальное значение известно и экзогенно вводится в модель. Одной из сложности является несоблюдение фундаментальной ценности. Согласно экономической литературе, фундаментальная стоимость акций равна ожидаемой стоимости дивидендов дисконтированных дивидендов, которые компания выплатит акционерам в будущем. Тем не менее, эта методология требует чрезвычайно сильных предположений о будущей динамике дивидендов акций. Кроме того, этот подход никогда не может отражать внутридневное изменение фундаментальной ценности, в то время как консенсусная фундаментальная ценность действительно может варьироваться в течение торгового дня из-за непрерывной подачи событий и новостей.

Авторы:

(1) Кан Гао, Департамент компьютеров, Императорский колледж Лондон, Лондон SW7 2AZ, UK и Simudyne Limited, Лондон EC3V 9DS, Великобритания (kang.gao18@imperial.ac.uk);

(2) Perukrishnen Vytelingum, Simudyne Limited, London EC3V 9DS, Великобритания;

(3) Стивен Уэстон, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(4) Уэйн Лук, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания;

(5) CE Guo, Департамент компьютеров, Имперский колледж Лондон, Лондон SW7 2AZ, Великобритания.

Эта статья естьДоступно на ArxivПод CC BY-NC-ND 4.0 Лицензия.

Оригинал