Модель регулирования поведения стратегического трейдера на периодических аукционах

31 июля 2025 г.Таблица ссылок

Абстрактный

Введение

1.1 Периодический аукцион и книга непрерывного ограничения заказа

1.2 Сравнение и основные недостатки книги Ограниченного порядка

1.3 Оптимальная политика для лечения неэффективности аукциона и связанных с ними работ

Моделирование рынка аукционов с платой за транзакции и рандомизацией

2.1 Характеристики рынка

2.2 Правило цены на очистку

2.3 Оптимизация стратегического трейдера и качество рынка

2.4 Данные и числовой анализ

2.5 Стратегический трейдер с полной информацией: эффективный, но несправедливый рынок

2.6 Несовершенная информация и неэффективность аукционов

Политики мониторинга: сборы за транзакции и рандомизация времени очистки

3.1 Двускую оптимизация между обменом и стратегическим трейдером

3.2 Рандомизация без сборов

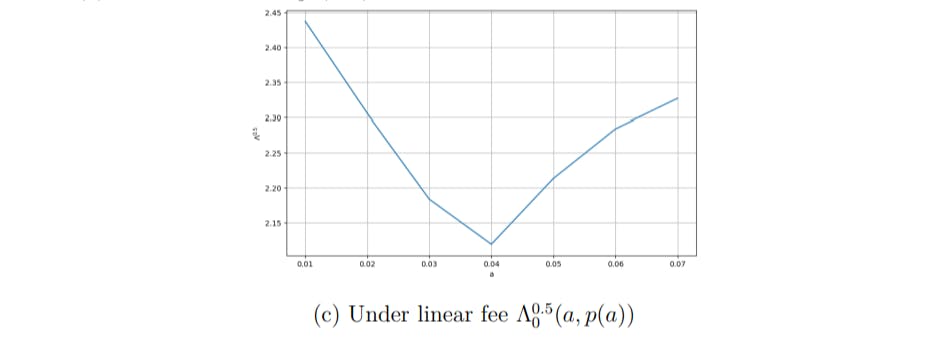

3.3 Оптимальные сборы за транзакции индексированы вовремя для повышения цены на трейдер

3.4 Оптимальные сборы за транзакции индексируются вовремя: улучшение качества рынка при получении выгоды от сборов

Выводы

A. Приложение: численные методы

A.1 Проблема стратегического продавца

A.2 Приложение: проблема регулятора

B Приложение: проиллюстрировать замечание 2.4

Ссылки

4 Выводы

Мы изучаем стратегическое прибытие трейдера и показываем, что стратегический трейдер всегда присоединяется к аукциону в последний момент, чтобы иметь наибольшую силу манипулирования ценами. Такое поведение может ухудшить справедливость и качество рынка, особенно если у трейдера есть неправильное представление о эффективной цене. Мы предлагаем два решения: рандомизацию времени закрытия и введение в зависимости от времени сборов за транзакцию. С рандомизацией (91% случайного аукциона закрывается при t = 10 и 9% случайности закрывается при t = 9), стратегический трейдер присоединятся к аукциону до последнего момента, а качество рынка улучшается. Благодаря плате за транзакции стратегический трейдер выйдет на аукцион еще раньше, что еще больше улучшает качество рынка. Мы рассмотрим два возможных интереса обмена, улучшая качество рынка и повышение платы. Согласно любому соображениям, наше решение дает лучшие результаты, чем без рандомизации или сборов.

Наши результаты, безусловно, имеют ограничения. Мы предполагаем наличие одного стратегического трейдера вместо того, чтобы разрешать конкурировать с несколькими стратегическими трейдерами. С точки зрения настройки модели, [Gayduk и Nadtochiy (2020)] изучают общую проблему оптимального контроля и остановки с дискретным элементом управления и доказывает существование равновесия в игре, в которой каждый игрок является стратегическим, без изучения политики рандомизации или транзакций. Наша статья представляет собой конкретную оптимальную проблему управления и остановки с дискретным временем остановки, и мы предполагаем, что все, кроме одного игрока, не стратегические. [Gayduk и Nadtochiy (2020)] проливают свет на возможное расширение нашей модели на более общий случай, когда на аукционе есть более одного стратегического игрока. [Alfonsi and Blanc (2016)] изучают оптимальную стратегию выполнения стратегического трейдера на непрерывном рынке, порядок которого оказывает влияние цен на рынок и обнаруживает, что существование стратегий манипулирования ценами зависит от выбора моделей. Это напоминает нам о том, что изменение определенных настроек нашей модели может изменить поведение стратегического трейдера и, возможно, наше вывод. Обновление модели для включения взаимодействия нескольких стратегических трейдеров, вероятно, приведет к аналогичным результатам этой статьи. Стратегические трейдеры, скорее всего, все еще решили бы прийти к последнему моменту, чтобы избежать обмена своими взглядами слишком рано и получить информацию о других, чтобы воспользоваться преимуществами. Мы также предполагаем дискретный оптимальный контроль остановки вместо непрерывного. Непрерывная версия этой проблемы заключается в работе. Мы предполагаем, что аукцион Рынок очищает весь дисбаланс порядка, в то время как в реальности существует дисбаланс порядка. Поиск работоспособной модели, позволяющей рассмотреть дисбаланс порядка, является будущим направлением. Кроме того, мы моделируем просто один раунд аукциона. Если вы проводите аукцион в течение нескольких раундов, мы могли бы увидеть большее негативное влияние стратегии стратегического трейдера по прибытии и увидеть большую потребность в регулировании прибытия трейдеров.

Наконец, мы не упоминали приоритетные правила для периодического аукциона. Это связано с тем, что наша модель предполагает нулевой дисбаланс заказов, поэтому мы не находим необходимости приоритетного правила. В действительности существует дисбаланс порядка; Например, если A хочет продать 10 акций, B хочет купить 4 акции, а C хочет купить 8 акций, B или C или оба могут получить только часть того, что они запрашивают. Приоритетные правила должны быть установлены, чтобы разделить 10 акций в этой ситуации. Периодический аукционный рынок CBOE назначает приоритет цены по размеру с временем приоритетом; [Budish et al. (2015)] также упоминает, что приоритет цены должен быть уделен во времени. В целом, приоритет времени должен быть последним, чтобы рассмотреть. Поэтому мы утверждаем, что наше наблюдение (стратегическому трейдеру не хватает стимула присоединиться к раннему), все равно будет действительным, учитывая наличие дисбаланса порядка и приоритетных правил. Тем не менее, изучение того, как установить приоритетные правила для дисбаланса порядка, может быть значимым будущим исследованием.

Авторы:

(1) Thibaut Mastrolia, UC Berkeley, Департамент промышленных инженерных и операций (thibaut.masstrolia@berkeley.edu);

(2) Tianrui Xu, UC Berkeley, Департамент математики (tianrui.xu@berkeley.edu).

Эта статья есть

Оригинал